自今年3月起日元兑美元连续贬值11%以来,尤其是5月4日美联储宣布加息50个基点之后,关于日本央行是否会积极介入市场、保卫日元稳定的猜测一直不断。

5月13日,日本银行行长(即日银总裁)黑田东彦向众议院以及国内外形势调查委员会作演讲时再次表示,日银不会跟随美联储收紧货币政策。

黑田表示“需要通过有力的货币宽松政策以支持经济复苏,虽然近期的通胀率将升至2%左右,但以能源为主导的通胀缺乏可持续性”。日银长期以来一直希望能确保日本国内达到2%的通胀率以及3%的名义工资增长率。

此外,黑田还表示加息将导致经济恶化以及银行放贷的减少,日本银行业将变得无利可图,贸然加息还可能造成外汇市场短期内过度波动。黑田同时强调:“日本的经济情况与已经从疫情中恢复、且承受着更高通胀的欧洲和美国完全不同”。

日元“跌跌不休”

其实早在此前的4月18日和4月28日,黑田已连续两周重申了日银维持宽松货币政策的决心。彼时他虽然承认“快速贬值有不利的一面,但是日元贬值整体对日本经济有利”。

逼迫黑田三天两头发声的关键无疑是日元在过去短短三个月内的快速贬值。

自3月初起,日元在两个月时间内从1美元兑115日元迅速跌至1美元兑129美元,并于4月30日和5月9日两度考验1:130的关键支撑位。期间贬值幅度在世界主要货币之中仅强于两个月贬值13%的土耳其里拉。

被广泛誉为避险货币的日元近期表现糟糕,主要可以归结于日美两国货币政策差异、日本国内经济基本面因素,以及东京方面对汇市的放任自流。

相比于美联储在3月16日及5月4日宣布加息25和50个基点,日银不仅明确其超宽松货币政策不变,还于3月28日宣布无限量购买10年期国债,以确保日本国债收益率维持在0.25%的低位。

日美两国日益分化的货币政策也间接促进了利差交易资本的活跃。以借入低利率货币用于投资高收益金融资产为基本原理的利差交易资本,因日元长期以来避险货币的稳定性、以及借入成本极低,其主要借入标货币始终为日元。

买跌日元汇率加上借入日元购买美债带来的双倍无风险利差收益,刺激着日元利差交易资本规模增加,并进一步加剧日元汇率压力。根据美国商品期货交易委员会的数据,金融市场净持有日元空头头寸的水平已达三年内最高水平。

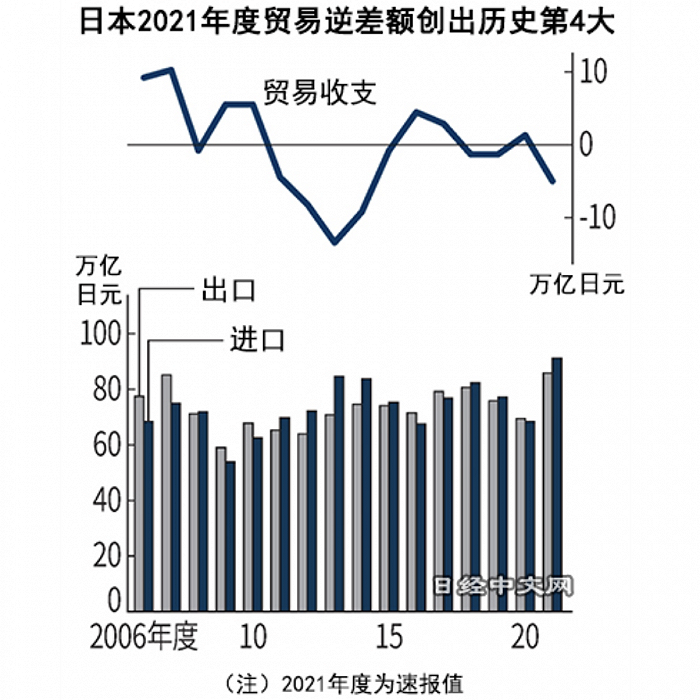

俄乌战争背景下国际能源类大宗商品价格的大涨也助推了日元兑美元的贬值。根据日本财务省的数据,2021财年(截至2022年3月31日)日本贸易逆差创下五年以来新高,其中进口额同比大幅增长33%,远高于23.6%的出口额同比增幅。自去年8月起,日本单月始终无法摆脱贸易逆差的处境。贸易逆差的增加以及大宗商品的美元计价都代表着日元兑换美元需求的增加。

事实上,日元在过去十年之内一直处于长期贬值周期。如今1美元兑128日元相比于十年前1美元兑77日元,日元贬值已经接近50%。除了2012年推出的安倍经济学之中将宽松货币政策视为第一支箭之外,与传统刻板印象中的贸易顺差大国相悖,2012年之后有八年时间日本处于贸易逆差。2011年东日本大地震之后产业链的断裂以及日企海外投资的扩大均为导致日本贸易逆差的诱因。

彼时日本产业链受损以及福岛核电站事故之后,日本不得不进口大量化石能源以弥补能源缺口,直接导致2013年至2015年期间,在日美利差维持低位的同时,日元却从1美元兑104日元单边大幅下跌至1美元兑120日元。

日银躺平未必能守护经济

在一系列促成日元贬值的因素之中,短期内影响最大、同时也是众矢之的便是“鸽派”的日本央行日银。而日银始终按兵不动的根源则可以归结为总裁黑田东彦所言的“宽松货币政策有利于日本经济”。

早在十年前安倍经济学确立时,2%的通胀目标、刻意降低日元汇率以及无限量货币宽松就已经被东京方面广泛接受。

彼时仍是大藏省官员兼任亚洲开发银行总裁的黑田东彦就对此表达过大力支持。现已执掌日银九年的黑田依然坚守着此前以宽松货币政策换取经济增长、摆脱失去的20年的承诺。

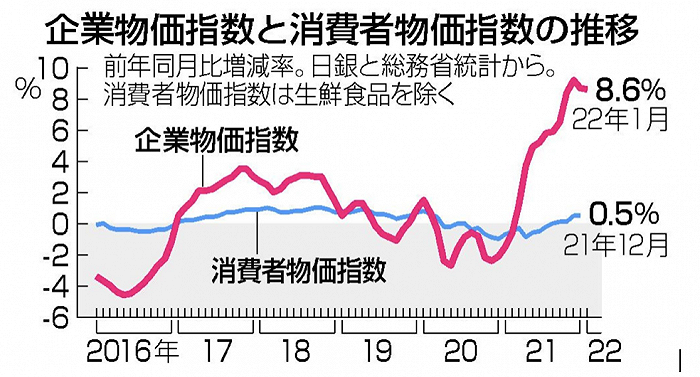

总务省4月22日的统计数据显示,日本3月核心消费价格指数(CPI)同比上升0.8%,已经连续七个月同比上升。

该数字不仅与美国8.3%和欧元区7.5%的CPI增幅相比微不足道,距离日银制定的2%通胀率亦有距离。若扣除能源类价格的涨幅,日本实际的CPI甚至可能为负值,即反而存在通缩风险。而且该通胀率主要由供给侧驱动,而不是日银所希望的需求端驱动。

日本内阁府公布数据显示,日本2021年实际GDP增长仅为1.7%,远落后于美国5.7%、欧元区5.3%以及韩国4%的GDP增长率。

日银3月的议息会议上也提及,日本失业率至今仍未恢复到疫情前水平,家庭实际收入增幅连续3个月回落。3月16日的本州岛地震进一步恶化了的经济增长预期。而日本极低的CPI为刺激经济所需的宽松货币政策继续提供了空间。

若从蒙代尔“不可能三角“理论出发,在资本自由流动、固定汇率和货币政策独立性三者不可能兼得的困境下,汇率显然是日银最不看重的一环。

除了期望达成通胀和工资上涨的良性循环之外,日银放任日元贬值的另一原因便是希望以此刺激出口,并改善日本经常项目收支。

黑田东彦就曾表示日元贬值导致的进口成本上升,能被出口商获得的收益所弥补。

根据财务省的数据,在日元缓慢下跌的2021财年,日本出口额达85.88万亿日元,同比增长23.6%并创下历史新高。而在日元开始急跌的3月,日本出口额更是高达8.46万亿日元,同样刷新历史纪录。

尤其在与韩国等亚太邻国具有竞争的相关行业,日元贬值的优势尤为明显。例如2021财年日本钢铁业销售额猛增37.4%,利润率同比增长超过439%,而日本赖以为生的汽车业在销售额持平的情况下利润率增长了79.9%。以全球第一大车企丰田于5月11日公布的年报为例,其营业利润高达2.996万亿日元,创下该公司历史纪录,31.38万亿日元的销售额同样创下近四年新高。公司将业绩的增长归结于疫情后产能的恢复以及日元汇率的贬值。

根据野村证券的测算,日元兑美元每贬值1日元,将对丰田、本田和日产汽车三巨头贡献640亿日元的营业利润。

受益于日元贬值,日本大企业利润率的上升以及其股票相对于国际主流货币的“廉价”都使得日企股票依然得到资本市场的青睐。日经指数在过去一个月内2.74%的跌幅也明显小于韩国KOSPI指数4.14%、孟买SENSEX指数7.65%、恒生指数7.53%的同期跌幅。

不过,日元贬值叠加大宗商品价格上涨带来的进口成本也会抑制出口提振带来的额外收益。例如去年日本的进口额同比增长33.3%,达91.25万亿日元,增幅远超过23%的出口额增幅,并且再次推高了贸易逆差至历史第四高。虽然今年3月日本贸易逆差收窄至4124亿日元,但依然创下2015年以来连续八个月贸易逆差的纪录。日本目前的能源和粮食对外依存度依然高达88%和60%。

财务大臣铃木俊一在5月13日就与黑田东彦唱反调道,近期日元的大幅波动不受欢迎。此前铃木俊一在参加20国集团财长和央行行长会议时就表示日元走弱具有强烈负面影响,但他同时拒绝对日银应采取何种行为发表评论。

此外,由于日企的全球化布局,日元贬值对于提振日企业绩的刺激效果也在持续弱化。根据日银今年1月的报告显示,日元疲软对于出口的积极影响较十年前已经缩小。

引爆亚洲货币贬值潮?

日元快速贬值带来的另一个影响,则是压缩了与日本形成产业竞争的亚太各邻国的货币政策头寸。以东南亚各国为代表的各央行不得不在控制本国通胀与保持对日本产品价格竞争力的两难中进行抉择。

3月以来,韩元贬值6.2%、印度卢比贬值3%、泰铢贬值6%、马来西亚林吉特贬值5.5%、新元和印尼卢比亦贬值2.6%和2%,唯有越南盾和菲律宾比索同期汇率相对稳定。

具体而言,韩国与日本在半导体、机械设备等高端制造业上存在竞争,东盟各国以及印度则聚焦于日韩的产业端上下游。

除了与日本出口产业类似的国家因成本问题存在贬值压力之外,匹配日本产业链上下游的各国因进出口价格波动同样有动力进入与日元相同的贬值通道。

早在2012年安倍经济学推出的头两年内,日元兑美元35%的贬值一度逼迫印度卢比、马来西亚林吉特跟随贬值超过15%,而彼时经济基本面向好的韩元幸免于难。

不过与十年前不同的是,此轮日元的快速贬值除了归因于强势美元之外,日银愿意在大通胀背景下继续施行宽松货币政策亦是主因。而通胀率明显高于日本的各国显然难以在汇率和通胀之间找到一个平衡点。

韩国国家统计局4月的数据显示,韩国的CPI在4月同比增长已达4.8%,超过3月的4.1%,亦超过市场预期的4.4%。这也是韩国通胀率连续第13个月运行在韩国央行制定的2%通胀目标上方。

印度统计和计划执行部5月13日公布的数据同样表面,该国4月的零售通胀率已经高达7.79%,连续四个月高于印度央行6%的通胀容忍线。

韩国自2021年8月起已经率先行动并四次加息,最近一次加息则是4月14日韩国央行将基准利率上调25个基点至1.5%,并试图与美联储基准利率的差距继续维持在1~1.25个百分点之间。

印度央行则早在5月4日便已经“抢跑”美联储率先加息,将作为基准利率的回购利率提高40个基点至4.4%。彼时外界普遍认为印度央行直至6月才会进行25个基点的加息。随着卢比本周再度创新低以及孟买Sensex指数的连续下跌,印度央行可能在6月货币政策会议上重新制定货币政策,并为8月再度加息奠定基础。

即便是通胀率仅为2.2%的马来西亚央行也在5月11日宣布将隔夜利率上调25个基点至2%,打破马央行一直以来“耐心等待”的表述。

随着5月12日美国参议院正式确认现任美联储主席鲍威尔的第二个四年任期,鲍威尔再次重申,6月和7月单次加息50个基点的选项已形成共识。这也意味着,日美之间的利差趋势在短期内无法逆转,弱势日元仍将保持不变,而日元避险属性的回归也尚待时日。

评论