文|港股解码

又要涨价了?近日,国内钛白粉巨头再次发布涨价函,二级市场上钛白粉板块近日也持续走强。业内钛白粉价格“暗潮涌动”!

5月12日,龙佰集团公告宣布,自即日起,公司氯化法钛白粉销售价格在原价基础上上调700元人民币/吨,R-996、LR-108、LR-972型号硫酸法钛白粉销售价格在原价基础上上调500元人民币/吨。

两天之前,龙佰集团刚发布涨价公告,其中,海绵钛价格上调5000元/吨,四氯化钛价格上调500元/吨,海绵锆价格上调1万元/吨,四氯化锆价格上调1000元/吨。

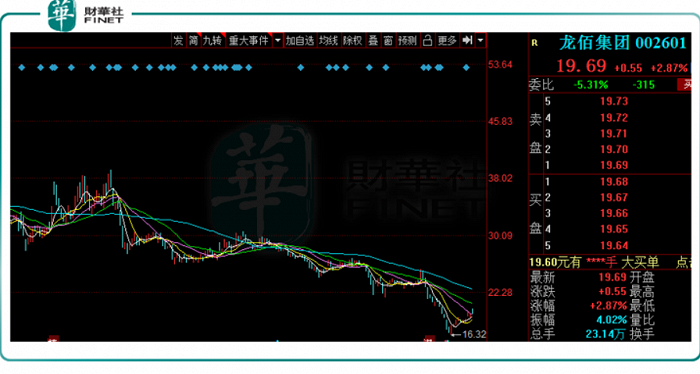

受此影响,龙佰集团接连3个交易日反弹。截至5月13日收盘,龙佰集团股价收报19.69元/股,总市值468.9亿元,周内涨幅8.97%。而今年以来,龙佰集团股价出现明显回落,累跌幅达31.13%。

放眼全球钛白粉行业,龙佰集团已是不容忽视的存在。该公司深耕钛白粉行业多年,目前钛白粉产能101万吨,已获得世界第三、亚洲第一的行业地位。

回顾2021年至今,该企业已达十余次宣布钛白粉产品涨价。按照此前钛白粉的涨价历程,行业巨头带头涨价后,其他企业会紧跟上涨,毕竟谁能眼睁睁地看着同行“大口吃肉”呢!

01 钛白粉涨价潮起

资料显示,钛白粉是一种重要的无机化工颜料,主要成分为二氧化钛,其生产工艺有硫酸法和氯化法两种工艺路线,下游主要用于涂料、化纤、陶瓷等行业。

製造钛白粉的原材料主要有钛精矿、金红石、氯气、石油焦和硫酸,通过氯化法得到四氟化钛进一步得到钛白粉,通过硫酸法则直接得到钛白粉,中国的钛白粉企业多数以硫酸法为主。

钛白粉为何涨价?一方面,是为了传导成本压力;另一方面则是下游需求推动。

在产业链上游,由于钛矿资源紧张,库存低位,2021年钛精矿的价格持续高位运行,年末均价达2220元/吨,年内上涨245元/吨;硫酸等原材料价格亦不断上涨,年内最高涨幅一度超1.6倍,下游成本压力加剧。

在需求端,近年来,国内出口量和消费量均呈增长态势。出口量从2017年的83.1万吨上涨至2021年的131.2万吨,涨幅为57.9%。国内需求亦总体维持较好态势,消费量从2017年的225.9万吨增长至2021年的247.0万吨。尤其是环保、新能源、新老基建等领域的高速发展,有望进一步拉升钛白粉需求。

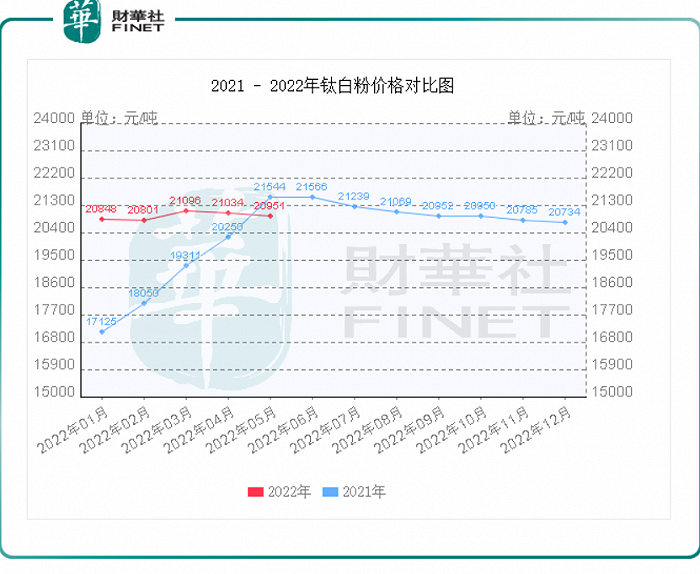

行业景气度高涨,2021年,钛白粉价格从1月的1.7万元/吨升至6月份的是2.16万元/吨。而后随着国内稳价保供不断发力,价格开始走稳,截至12月价格小幅回调至2.07万元/吨,年内涨幅21.8%。

02 去年盈利颇丰

钛白粉价格高企,也让钛白粉相关上市公司净利润普遍大增。

2021年,行业“一哥”龙佰集团营收、净利双双创下自2011年上市以来的最高水平。

数据显示,2021年,龙佰集团生产钛白粉90.22万吨,同比增长10.41%,销售钛白粉87.78万吨,同比增长5.46%.同期,营收205.66亿元,同比增长45.77%;净利润为46.76亿元,同比增长104.33%。

老牌企业安纳达2021年实现营收20.47亿元,同比增长82.49%;净利润为1.85亿元,同比增长高达184.57%,位居净利涨幅榜单之首。

除了龙佰集团与安纳达之外,中核钛白、金浦钛业、惠云钛业等公司2021年净利均同比翻倍,基本上都是因为钛白粉市场需求旺盛,价格持续上升。

步入2022年,钛白粉价格仍高位运行,行业高景气依旧。

反馈在业绩上,2022年第一季度,龙佰集团营收为60.6亿元,同比增长30%,其净利润与上年同期基本持平;安纳达净利同比增长85.21%;中核钛白净利出现小幅上涨。

03 “掘金”新能源

在二级市场,钛白粉上市公司股价表现却与业绩增长相背离。

钛白粉类上市公司的股价自2021年9月份之后就大幅回落。2022年迄今,龙佰集团、惠云钛业均已累跌超30%;回调幅度较大的还有中核钛白和安纳达。

值得一提的是,双碳目标下,新能源汽车销量持续创新高,当前磷酸铁锂电池成长速度远超过三元电池,正成为动力电池市场的主流。

在此背景下,钛白粉企业纷纷进军锂电材料领域,生产磷酸铁、磷酸铁锂,力求培育第二增长曲线。

实际上,钛白粉企业跨界新能源,具有得天独厚的竞争优势。其可以利用磷化工产品加工技艺优势,将钛白粉副产品硫酸亚铁制备成磷酸铁及磷酸铁锂,大幅降低生产成本;同时坐拥上游磷矿资源在一定程度也保障了磷酸铁锂项目原料端的自给自足。

据龙佰集团透露,公司年产20万吨电池材料级磷酸铁项目(一期5万吨磷酸铁)、年产20万吨锂离子电池材料产业化项目(一期5万吨磷酸铁锂)、年产10万吨锂离子电池用人造石墨负极材料项目(一期5万吨石墨负极)已进入试产阶段。

目前,龙佰集团锂电业务已接到订单。公告显示,比克电池将于2022至2024年期间向公司采购锂电正负极材料,采购数量均不低于0.5万吨、0.8万吨、1万吨。

安纳达更是将新能源业务干的风生水起。2021年8月,5万吨/年电池级磷酸铁扩建工程按期建成投产;待扩产项目完成后,磷酸铁产能将增至10万吨/年。2021年安纳达磷酸铁产量、销量同比依次增长163.17%、139.29%。

今年3月,金浦钛业宣布,拟斥资100亿元建设20万吨/年电池级磷酸铁、20万吨/年磷酸铁锂等新能源电池材料一体化项目。

多方机构认为,依照目前磷酸铁锂的供需紧张程度,近两年内产业链上下游均有布局机会。

华安证券表示,钛白粉企业的估值体系变化的核心在于企业未来发展的方向。随着钛白粉企业加速布局磷酸铁锂领域,钛白粉产业链有望迎来价值重估。

评论