文 | 野马财经 卢泳志

编辑丨高岩

第一任“白武士”世茂集团没能拯救福晟国际(0627.HK)于危难,于是福晟国际决定引入顺安集团进行重组。

在短暂停牌一天后,5月13日,福晟国际发布公告,引入顺安集团进行重组,后者将通过注入现金2000万美元(约1.36亿元)帮助福晟国际完成一些过渡性工作。最终,顺安集团将成为控股股东并控制75%股份。

资料显示,顺安集团是来自香港的一家金融服务公司,核心业务包括证券与资产管理、股本债权资本市场、保险与财富管理、资本与股权投资、财务借贷服务以及专业移民服务。

股权穿透,顺安集团最终由Kan King Yee Karen持有31.96%、Lun Shunhua持 25.60%、Tan Shenning持有23.6%及3名其他人士合共持有18.84%。

对于本次重组,福晟国际指出,集团遇上严峻的流动性挑战,并一直积极寻求重组业务及改善财务状况。尽管市场存有各种不利因素,惟建议重组及可能认购事项涉及的新投资资金将为集团提供偿还其未偿还债务所需资金。

值得注意的是,应福晟国际要求,公司股份于5月12日上午9时正起短暂停止买卖,以待刊发公告。5月16日,福晟国际发布公告称,公司股份将于当天上午9时正起恢复买卖。

截至5月16日收盘,福晟国际上涨100%,现报0.02港元/股,成交额0.13亿港元,总市值为2.3亿港元。

潘伟明的“借壳计划”

1993年,作为当时广东从化市最年轻的镇长,潘伟明毅然辞去公职,与其兄创建了广东云星集团。

十年后兄弟分家,潘伟明进入福建创办家族企业福晟集团,后收购重组当地老牌建筑国企福建六建集团。近年来依靠快速扩张、并购逐渐做大规模,成为知名闽系房企。

为了实现上市,2015年福晟集团开始筹划收购佑威国际,2017年交易达成后佑威国际将更名为福晟国际。2018年1月,福晟国际成功上市。

在这期间,福晟国际快速发展,通过并购的方式来增加自身土地储备。数据显示,2016年-2017年,福晟国际共收购107个项目,总货值高达8100亿元;2017年,全年拿地金额超800亿,总货值3199亿元。

不过,上市初福晟国际仅装入福晟集团旗下6个长沙项目资产。直至十几年后,潘伟明依然没有将福晟集团的资产注入上市公司,而是将福晟系公司划分为两个平台,一个是福晟集团,另一个便是上市平台福晟国际。

2019年9月之前,潘伟明、陈伟红夫妇持有福晟集团100%股权以及福晟国际56.45%股权。9月初,潘伟明夫妇将福晟国际56.45%股权转让给儿子潘浩然。从此福晟集团、福晟国际变成了两个完全独立的主体,只存在关联关系。

一位业内人士表示,之所以没有大规模注资,或许是因为潘伟明从一开始就只想有个上市公司,毕竟上市对整体集团的评级、贷款等都有益处。但鉴于目前港股估值太低,将资产注入福晟国际并不划算。

据了解,在潘伟明的福晟系帝国中,真正蕴藏大量资产、承担大部分业绩的是福晟集团,福晟国际仅仅是一个上市平台。截至2018年末,福晟集团总资产为816亿元,而福晟国际总资产仅116.76亿元。

另一项数据显示,截至2019年3月末,福晟集团拥有控制权的在建和拟建房地产开发项目共计45个,而福晟国际在上市初装入6个长沙项目资产后,直到今年上半年,才拓展到14个项目。

显然“醉翁之意不在酒”,潘伟明把所有的心思和希望都寄托在了福晟集团身上。

在克而瑞公布的2018年房企合约销售额榜单中,福晟集团以621.1亿元上榜,位居第45位。当年3月,福晟集团对外公布了地产板块未来三年的目标:2020年销售业绩规模达到1300亿元,并在2020年进入行业前30名。

实际上,早在2016年,福晟集团就对外披露了未来10年的发展规划,即2016年至2025年,福晟集团计划10年时间实现累计销售收入1.68万亿元,其中,地产业务8800亿元,建筑业务8000亿元。

按照潘伟明当初的计划,将福晟集团优质项目优先注入福晟国际,持续输血之后,可以让儿子走上一条平坦大道,结果潘伟明失算了。

2019年,潘浩然接手公司之后,公司7名执行董事中3位是潘氏家族成员,除其本人之外,还有潘伟明之弟潘俊钢以及弟媳吴继红,分别负责工程项目管理和财务。不过,潘、吴二人已在2020年3月双双辞任执行董事,公司行政总裁童文涛也在3个月后辞职。

随后,福晟集团爆发流动性危机。在世茂对福晟集团大并购中,唯有福晟国际得以保全,但也陷入了连年亏损的状态。

在此之前,IPG中国区首席经济学家柏文喜曾表示,福晟集团目前的困局可以通过重组或者清算来解决,如果公司能够面对现实并正确应对,走出困境也并非绝对没有机会。

如今,在经历了一系列自救后,潘伟明选择将福晟国际交易予金融公司,似有卖壳之意。不过,顺安集团若想是福晟国际转危为安,依然面临很大的挑战。

真假“白衣骑士”

作为曾经行业内的“黑马”,福晟国际凭借拿地迅速的优势,一路高歌猛进,并立下力争2020年进入千亿阵营的目标。

值得注意的是,随着潘氏家族近年来以激进并购方式扩张,福晟系债务高企,资金链非常紧张。

2019年8月,福晟集团与钜派投资共同发起的“钜福光晟并购专项基金”逾期未兑付。危机爆发后,不少金融机构要求福晟提前还款,甚至出现抽贷现象,这使得危机中的福晟越陷越深。

2019年底,福晟集团的危机迎来“转机”。在当地政府和国有金融机构的联合推动下,世茂集团、福晟集团及金融机构开始接触洽商福晟集团纾困事宜。

2020年1月,世茂、福晟、东方资产、信达资产四方共同成立有限合伙企业。与此同时,世茂集团与福晟集团联手推出“世茂福晟”合作平台,合作范围包括其千亿可售资源,以及近4000亿旧改存量货值。

当时,世茂集团副主席许世坛颇有深意的强调“这是一场不存在谁收购谁的交易,而是共赢为基础1+1>2。”

然而,自从这场“世纪交易”以后,关于世茂、福晟双方合作的问题与矛盾不断被曝出,员工维权、项目延期、私募基金逾期、投资人报警等事件持续上演。

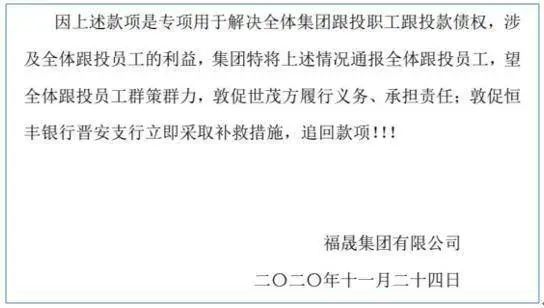

图片来源:网传文件截图

2020年11月25日,一封在网络上广为流传的《致福晟集团全体跟投员工的公开信》文件,再次将世茂和福晟之间的矛盾和冲突暴露出来。随后,福晟集团对此进行了辟谣。

不过,世茂集团却在回应中指出,福晟纾困平台仍以福晟集团为经营主体,福晟集团的债务承担主体仍为福晟集团,通过对项目资产的盘活形成自身良性运转以解决债务问题。纾困平台并不对福晟集团相关债务承担法律责任。福建福晟集团既有的各类债务、项目生产资金投入等由福建福晟集团自身产生的经营效益来承担和偿还。

由此可以判断,世茂集团在这场“世纪交易”中,只是小股操盘的角色,实际的白衣骑士则是东方资产和信达资产。

据业内人士分析指出,平台纾困整体逻辑则是,世茂和福晟合作开发项目,而AMC负责福晟不良资产包的处置,盘活不良资产后,最终以回购、第三方收购、对赌或定期分红等方式实现资本金的退出。

然而,由于福晟集团复杂的债权债务,并没有因为AMC的入局而得到真正重组与清理。福晟集团表外负债的实际情况也大大超出了东方资产和信达资产入局时候初步估计的情况。

也就是说福晟集团名下的资产,不能覆盖其全部债务。相反,除了债务问题,福晟集团还陷入法律诉讼、项目交付延期、员工跟投债务未解决等风波之中。

“沉重”的礼物

据了解,福晟国际借壳上市之初,潘浩然就是公司执行董事。上市之后福晟国际业绩表现并不稳定,尤其是2017年亏损46.26亿元。从当时的情况来看,潘伟明交到儿子潘浩然肩上的担子并不轻松。

据雪球数据显示,2016年—2018年,福晟的总负债呈逐年上升趋势。2018年,福晟总资产为58.61亿元,总负债为55.72亿元,负债率高达95.08%。

由于债务承压,福晟集团的兑付开始出现问题。2019年底,福晟集团部分贷款逾期,叠加行业政策收紧,破产、裁员等负面消息陆续传出,福晟债务危机爆发。

压力之下,福晟集团加速不良资产与福晟国际的切割。2019年9月,潘伟明宣布将自己持有的福晟国际股份转给其子潘浩然,由此,潘浩然持有福晟国际56.45%股权,成为公司实际控制人。

“二代”上台后,福晟开始寻求改变。2020年1月,福晟“牵手”世茂,力求实现1+1>2的战略合作关系,但事实上福晟并没有就此走出危机。

潘浩然在独自掌控福晟国际后,发布的2019年年报成绩并不理想。2019年福晟国际收入近16亿元,同比增长约27%,归母净利润为1.37亿元,同比大幅下跌超七成,随后陷入持续亏损。

2021年7月,在停牌超过三个月后,福晟国际财报终于出炉。2020年福晟国际由盈转亏,录得净亏损13.67亿元,2019年净利润为1.37亿元,同比下降超10倍。

债务方面,截至2020年底,福晟国际流动负债104.19亿元,非流动负债为17.7亿元,而银行结余及现金仅为5.82亿元。

图片来源:wind

2021年是潘浩然掌权的第二个完整年份,这一年福晟国际实现营业收入22亿元,同比增长88.91%;公司拥有人应占年内亏损5.8亿元,同比下降-57.59%。

期内,福晟国际物业销售收入约21.99亿元,同比增长89.90%。另外,福晟国际的盈利水平大幅改善,整体毛利率约11.14%,2020年这一数字为-18.11%。

截至去年年末,福晟国际在银行结余及现金约2.77亿元,刨除受限制存款及现金1.98亿元后,即仅剩0.79亿元,难以覆盖同期30.09亿元短期借款。

今年3月,因欠付本金及违约利息合计0.71亿港元,被银顺香港投资向百慕达高等法院提出清盘呈请,将于4月22日就呈请进行聆讯。5月3日,福晟国际公告,高等法院已下令这一呈请聆讯押后至5月16日。

截至去年底,公司净资本负债比率268.1%,违约借贷及交叉违约借贷及有关应付利息合计30.23亿元。

对于目前福晟国际来说,顺安集团的入场并非坏事。但潘氏家族失去控制权后可能会直接“出局”,潘浩然也将失去这份“沉重的礼物”。

评论