文|FBIF食品饮料创新 Nana

编辑|Yanyan

即使是在咖啡几乎成为打工人“续命”刚需的今天,咖啡的鄙视链也仍然存在。

喝美式的看不起喝奶咖的,喝挂耳的看不起喝速溶的,喝单品豆的看不起喝拼配的……这条咖啡鄙视链的顶端或许不一定是“精品手冲”,但放到早几年前,最底下一定是“国产云南速溶”。

Seesaw亚洲象意式单品、雀巢速溶咖啡云南限定、瑞幸小黑杯SOE云南红蜜系列;图片来源:Seesaw、雀巢、瑞幸

但情况早已在暗暗变化,“今年云南咖啡生豆平均价格30元/公斤左右,创2011年以来的历史新高”。

前两年,这一价格还在20元/公斤上下波动。更有报道称,这是“云南咖农种植咖啡十多年来的最好一年”,“云南咖啡正在崛起,未来可期。”

随着各大咖啡门店菜单上“云南”两字频繁出现,以及雀巢、星巴克、Manner、永璞等纷纷推出单一产地云南咖啡,国内消费者开始消除对云南咖啡的过往印象。

云南咖啡火了,终于迎来了它的春天。

但就整个产业而言,“可能并不像外界看到的那样,日子有那么好过”,有当地从业者向我们透露,现在整体产能数据虚高、加工厂鱼龙混杂,报道不一定能反映当地真实情况。

眼下国内咖啡赛道正打得火热,资本蜂拥、新玩家涌入、精品咖啡浪潮,都在让云南咖啡走向更广阔的市场。云南咖啡的这一波崛起,是被“夸大”了,还是真的预示着爆发前夕?

01 火了,云南咖啡风味扎堆

实际上,这个“最好的一年”,距离雀巢把云南咖啡列入主要原材料产地,已经过了30多年,距离星巴克首次推出云南单一产区咖啡豆,也过去了5年。

数据显示,云南是国内最大的咖啡种植区,咖啡面积、产量和产值占到全国的98%以上[1]。长期以来,云南咖啡豆总是扮演着“廉价拼配豆”角色,与进口/精品咖啡豆按一定比例混合从而拉低咖啡豆的最终单价。

但近几年,云南咖啡产区的受关注度正在提升。

品牌们纷纷推出主打“云南风味”、“单一云南产地”的咖啡产品,在现磨咖啡门店、线下零售以及线上电商渠道。在不同的渠道,都能看到云南咖啡的身影。

这些品牌中,既有传统一线咖啡品牌如雀巢、星巴克,也有瑞幸、Manner、SeeSaw等咖啡连锁新品牌,以及三顿半、永璞这类主打冻干咖啡的新消费。

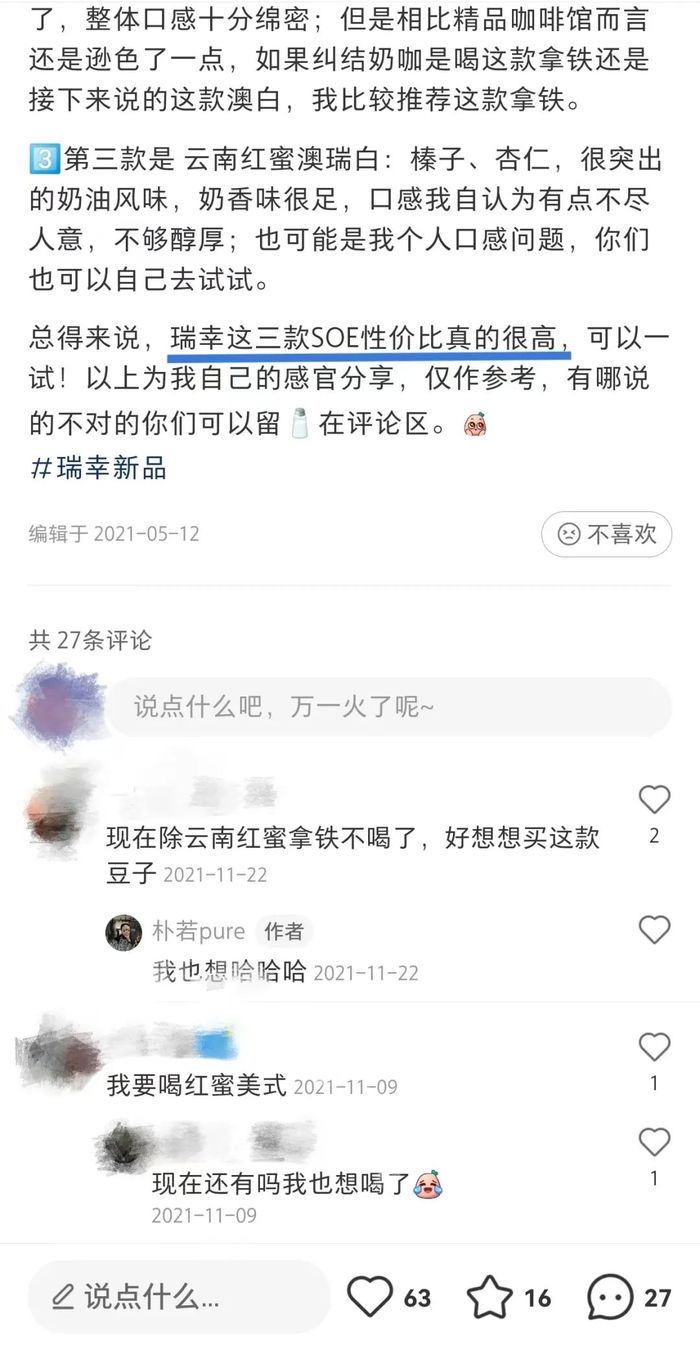

去年5月,瑞幸咖啡的高端产品线「小黑杯」推出「SOE云南红蜜系列」,一上新就铺向近4000家门店,为保证全国同步上市,瑞幸提前采购了近1000吨云南精品咖啡豆。

瑞幸小黑杯系列;图片来源:瑞幸

据了解,咖啡豆选用来自云南保山、普洱两地,海拔超过1300米以上种植区域的成熟鲜果,在由SCA专业团队全程把控的评测中,获得了综合评分80+的精品级认证。

三款云南红蜜美式、云南红蜜拿铁、云南红蜜澳瑞白,实际折扣后价格为17~21元/杯,低于精品咖啡店的价格,让这一系列在消费者中收获了“性价比高”的评价。

消费者评价「小黑杯·SOE云南红蜜系列」;图片来源:小红书

精品咖啡门店如Seesaw、Manner等也推出了云南咖啡产品,均突出所选用咖啡豆的风味特点,并在基础上与门店饮品做融合。

Manner「每周限定SOE」推出豆种为云南卡蒂姆的“黄油日晒”、“榛子白巧”;Seesaw则以去年夏天火爆的“椰子”元素为灵感,搭配云南庄园自产的酒香风味咖啡豆,种类覆盖拿铁和冷萃咖啡,产品名也用“丛林厚椰”、“清椰云南”突出云南的地域特色。

Manner云南限定SOE系列;图片来源:小红书@Ring、@kuma的感官世界

Seesaw「云南撞椰俱乐部」系列;图片来源:小红书@-Nonng-

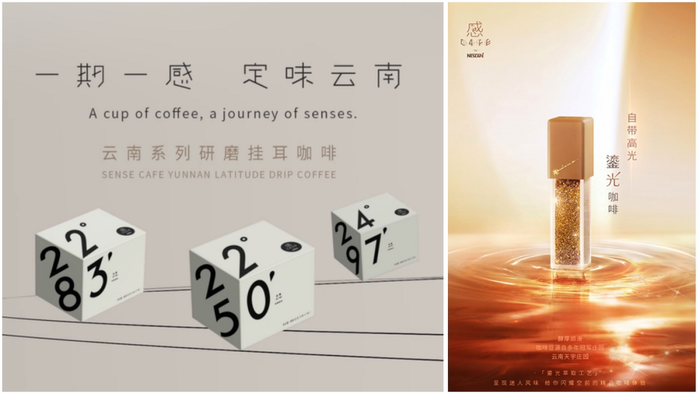

雀巢咖啡旗下品牌感CAFé注意到了云南咖啡的产地特性,一方面用咖啡豆的产地纬度区分产品,一方面选取精品咖啡豆做高端定位产品。

比如,2020年推出的限量挂耳冲泡精品咖啡,不同风味分别命名为云南22°50′、云南22°83′和云南24°97′;另外一款定位于高端速溶咖啡的「鎏光咖啡」,采用了有“冠军庄园”之称的云南天宇庄园的咖啡豆。

感CAFé云南系列、鎏光咖啡;图片来源:感CAFé

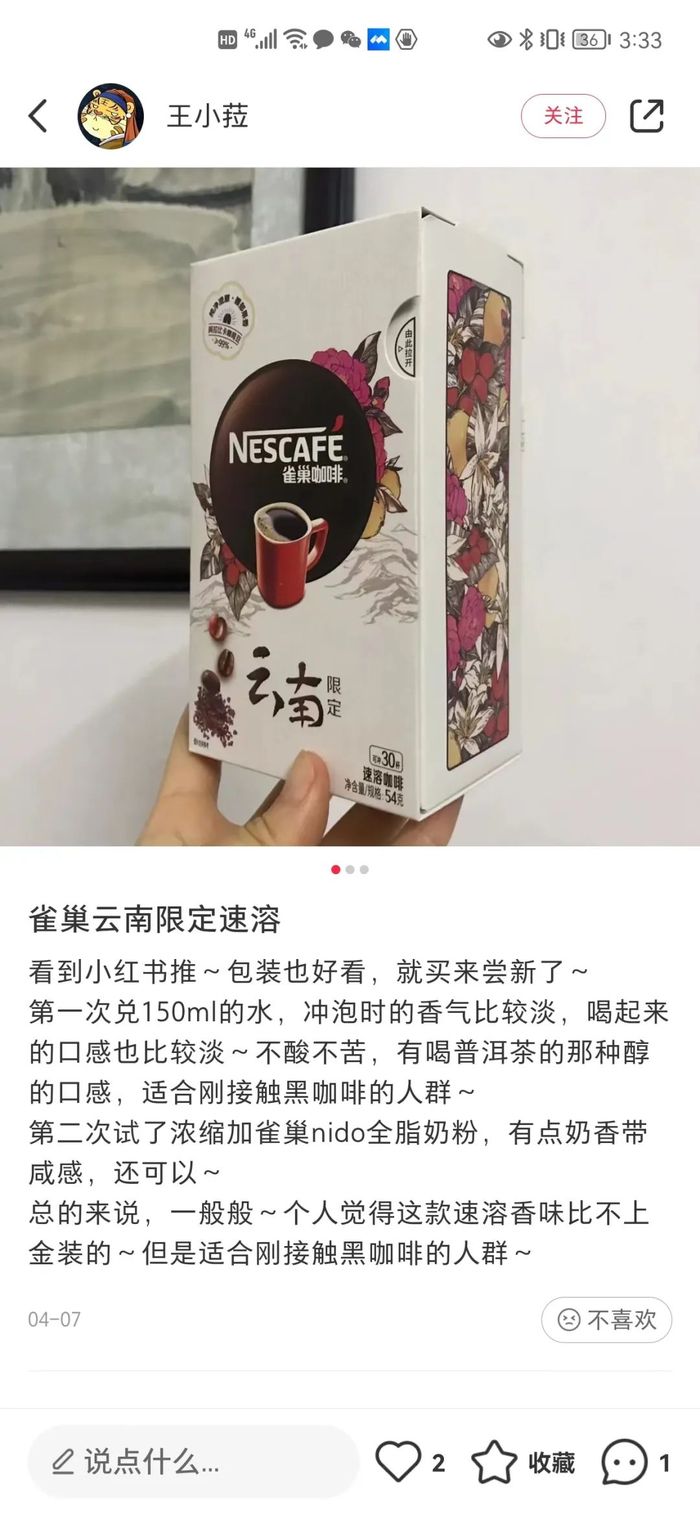

不久前上新的雀巢速溶咖啡“云南限定”,则走大众化路线,采用较常见的云南阿拉比卡咖啡豆,包装还结合了标志性的云南鲜花。有消费评价称,这款相比雀巢金装款速溶,口感更淡,更适合刚接触黑咖啡的人群。

雀巢云南限定;图片来源:小红书@王小菈

永璞咖啡也在把云南地域元素融入产品和周边,4月新品「云南限定咖啡威武包」原豆均来自云南石端正咖啡庄园,包装融入咖啡花与红果元素,还配合出了周边“石端正云南限定马克杯”。

相关报道称,2017年永璞咖啡在云南保山建立自己的“石端正咖啡庄园”,2020年该庄园年产咖啡豆10吨左右,业绩上约占据永璞全年销售收入的5%。[2]

云南限定咖啡威武包;图片来源:永璞

就连京东自有品牌“京东京造”推出的挂耳咖啡系列,其中一个单品也选用了云南普洱的咖啡豆,报道显示,该款云南普洱挂耳咖啡上线一个月后,实现了每周50%以上的增速。[3]

长期处于边缘化的云南咖啡,迎来了新一轮增长期。这些品牌在选用云南咖啡豆推出精品咖啡、特调饮品时,并没有强调云南咖啡的“物美价廉”,而是真正地去挖掘云南咖啡的特色,包括突出咖啡豆的品种、烘焙处理工艺的创新等。

在这个过程中,品牌向消费者做了科普,国内消费者也得以接触到多样化的云南咖啡产品,认识到“云南也有好咖啡豆”,正在逐步消除“云南咖啡是咖啡鄙视链底层”的刻板印象。

02 冰点,困在“供货商”身份里的云南咖啡

云南咖啡终于被正视了,与此同时,疫情导致国内咖啡豆需求增多、咖啡品牌发力上游、消费者国产情结等等因素,让今年云南咖啡生豆平均价格达到30元/公斤左右,创下了2011年以来的历史新高。

但增长的数据可能只代表了冰川一角。

“云南咖啡可能并不像外界看到的那样,日子有那么好过”,有当地从业者向我们表示,“很多数据都存在虚高情况,每个咖啡基地的情况也是不一样的,其中涉及到种植、收购加工和环保红线等等问题,包括我们自己在内,也还在摸索着看待云南咖啡的未来发展。”

云南咖啡这一波“增长期”,被夸大了吗?

我们注意到,前述咖啡品牌推出的“云南产地”产品,如瑞幸「SOE云南红蜜系列」等,相当一部分产品是“限定”上市,或是不作常规售卖的“评鉴礼盒”。

又比如去年12月感CAFé推出的,包含9款云南精品咖啡的「云南咖啡风味盒」,产品不做公开售卖,而是用“申领”的方式抽取消费者体验。

感CAFé云南咖啡风味盒;图片来源:感CAFé

该产品配合设计了一山一味的“云南层峦叠嶂装”,以体现云南多样化微气候所带来的丰富多样的咖啡风味。雀巢咖啡向我们表示,这款产品的初衷一方面是为了推广云南咖啡,另一方面,是进行一次与消费者的风味共创活动,因此通过“申领”邀请消费者体验并公开收集反馈。

“超过2000位消费者通过后续的反馈平台提供了他们对这9款咖啡的反馈和评价,非常真切而诚恳,很多消费者还自发地在不同的社交媒体来宣传这个项目,宣传云南咖啡。”后续,雀巢也将消费者反馈中最受喜爱的4款咖啡,选为云南定位纬度系列2.0的正式产品上市。

消费者对云南咖啡风味盒的测评;图片来源:小红书@吃货羊

品牌的这些“限定”产品,可以视作是对云南咖啡的“试水”,以观察消费者对云南产地咖啡有多少接受度、评价如何。

不过,云南咖啡的产业效益低、缺少精品咖啡豆、出品品质不够稳定等问题也不容忽视。整体来看,云南咖啡上游端和云南本地品牌未能破圈,仍然困在“供货商”的身份里。

云南咖啡豆一直以未加工原料的形态大量出口,使得云南咖啡产业链短、附加值低。据昆明海关统计,2019年全省咖啡原料豆及深加工产品出口总量品5.61万吨,其中出口未焙炒未浸出咖啡碱的咖啡5.29万吨,数量占比94%。[4]

主营速溶咖啡深加工的云南咖啡品牌后谷咖啡对我们表示,其产品主要供应国内外速溶咖啡粉市场以及品牌自用,出口到全世界60个国家/地区,以东南亚、南亚、东欧市场为主。

后谷咖啡产品;图片来源:后谷咖啡

据媒体报道,后谷咖啡曾在2010年底成为亚洲第二大速溶咖啡生产企业,但因快速扩张带来的债务,让后谷至今仍面临着资金链危机。

不过,后谷咖啡市场部部长熊元娜对我们表示:“集团公司资金周转较为紧张,是由于农业投入巨大,回报率低、资金周转慢,以及近年来疫情、国际形势紧张对经济大环境的影响。但是企业目前处于正常运转状态,公司也有逐步拓展业务范围的计划以应对市场形势改变。”

不难看出,云南咖啡仍存在着农业种植的普遍困境,在机械规模化程度低、用人成本高、技术未跟上等问题下,整体产业仍在低规模效益的怪圈里打转。

这也导致云南咖啡在平价和高端路线上都走得不太顺利,消费者对云南咖啡的评价呈现两极分化——平价咖啡豆出品水准不稳定,精品豆的价格又贵过进口豆,消费者“不如去买平价又品质稳定的进口品牌”。

03 冰火两极之间,云南咖啡该怎么走

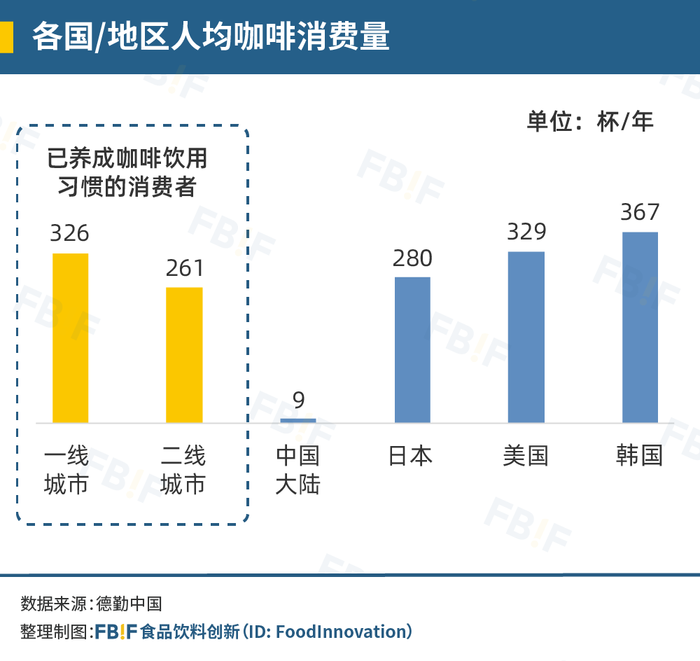

德勤中国发布的《2021年中国现磨咖啡行业白皮书》显示,中国一二线城市已养成饮用咖啡的消费者摄入频次已达300杯/年,接近成熟咖啡市场日本、美国、韩国的200~400杯/年的消费水平,但放眼中国大陆,人均咖啡消费量仅为9杯/年。

各国/地区人均咖啡消费量对比;数据来源:德勤中国

中国的整体咖啡市场远未像欧美那样接近饱和,2021年,全国咖啡豆消费量为25.2万吨,较上年增长超25%[1],暴增的需求和竞争激烈的本土咖啡品牌,给了云南咖啡发展机会,也在加速倒逼产业上游做改变。

相比火热的咖啡消费端,云南作为国内最大的咖啡种植区,却显得有些失落。

业内公认的一点是,云南咖啡发展的难点在于缺乏统一的生产标准和监管,因为当地生产散户多,缺少成熟加工经验,在标准制定上各自为政,最终导致了价格体系的不透明,咖啡的品质也不够稳定。[4]

“云南咖啡产业目前还缺乏统一的分级标准,产业结构单一,呈现小、散现象,精深加工程度不高。”后谷咖啡市场部部长熊元娜说,“尽管国内咖啡市场商业豆会保持在高位水平,精品豆价格还会持续上涨,但结合消费需求和产量情况来看,云南咖啡的议价空间不会太大。”

云南咖啡大部分作为原料产品供给国内外连锁品牌,走精品咖啡和自有品牌路线的是极少数,导致产业链短、附加值低,在议价能力和品牌知名度上都缺少话语权。

在火与冰的两极之间,云南咖啡该怎么走?

顺着云南咖啡产业链向上看,我们发现已经有不少云南本地品牌通过专注B端,或是从电商渠道发力,从而在行业内占据了一席之地。

云南目前主要种植的是世界主流的“小粒种咖啡”阿拉比卡(arabica),其中又可细分为卡蒂姆(catimor)、铁皮卡(typica)、波旁(bourbon)等品种,主要分布在普洱、西双版纳、文山、保山、德宏、临沧等地。

根据《2020年云南省咖啡产业发展报告》,云南已建立中咖、云潞、景兰、合美、比顿、天栗、十岸、新寨、云啡等多家咖啡企业品牌。

在天猫平台,中啡、中咖、辛鹿等云南咖啡本土品牌店建立了C端认知度,店铺内销售的云南咖啡豆,每公斤售价已经达到100元~200元。

在产品的消费评价里,有不少咖啡爱好者将云南咖啡与海外知名产区咖啡的风味进行对比,称“重新认识了云南咖啡”,要“支持国产云南咖啡豆”。

辛鹿咖啡的消费评价;图片来源:SinlyCoffee辛鹿咖啡

天猫数据显示,2020年天猫云南咖啡(企业注册地在云南省的咖啡品牌)整体规模达2.45亿,其中以电商渠道为主的辛鹿sinloy,2020年的销售额已经超过4000万元。[5]辛鹿咖啡还在Bilibili开设了品牌账号做咖啡知识科普,视频观看量基本都在1.5万以上。

与此同时,外部品牌力量和政策的扶持,也让云南豆的成品水准和精品程度在提升。

从十几年前开始,雀巢、星巴克等巨头就出于分散供应产地的考虑,到云南开发、扶持咖啡产业,在带去国际标准和市场要求的同时,也推动了当地产业的规范化种植。

雀巢咖啡表示,从1988年开始雀巢一直致力于发展云南咖啡和推广云南咖啡产业的发展,进行了本地采收、针对性的种植及杯测培训、可再生农业推广、咖农帮扶、产品生产和持续推广等一系列举措。

近几年,不少新消费咖啡品牌如Seesaw、Manner、永璞也在云南开展种植计划,或成立种植庄园。Seesaw的“十年云南计划”就让团队深入当地,为咖农们引入精品级的加工处理技术,并向种植者承诺购买、给予溢价。

Seesaw云南十年计划;图片来源:微博@SeesawCoffee

我们也注意到,每年10月Seesaw都会发行《庄园处理手册》,依据这个手册选取云南部分产区咖农进行培训。品牌称,到2020年的6年间,直接接受Seesaw培训的庄园约有近50家,间接获取到手册、或通过二次学习习得的农庄数量在200家左右。

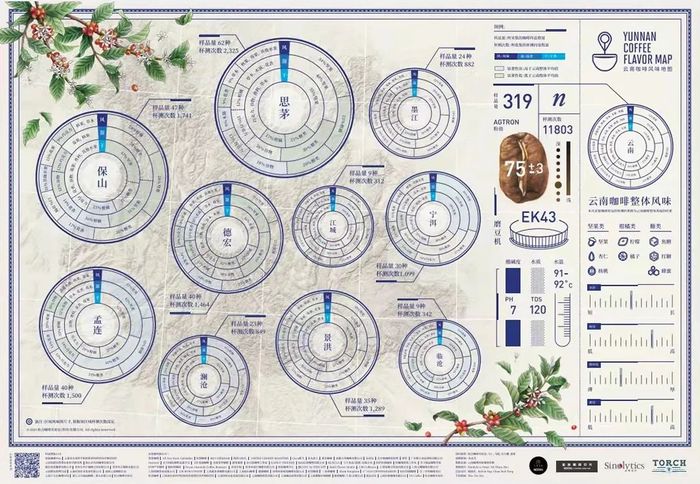

多家品牌、机构也尝试用绘制图谱的方式,为云南咖啡建立起风味体系。雀巢旗下品牌感CAFé在2021年初参与合作了Torch炬点咖啡实验室的“云南咖啡风味地图”项目,90位Q-GRADER(阿拉比卡品鉴师)共同对300多只样品进行杯测记录后,整理并发布了该项目的第一版云南咖啡风味地图。

第一版“云南咖啡风味地图”;图片来源:Torch炬点咖啡实验室

“这份云南咖啡风味地图项目一方面可以让消费者更加清楚具象地了解云南咖啡的风味,进而让更多的消费者选择并热爱云南咖啡;另一方面也可以帮助行业对于如果更好的发展和推广云南咖啡提供更多的风味依据。”雀巢品牌方说。

云南当地政府进一步把规划提上日程,要制定精品化、庄园型发展规划以精品化提升云南咖啡的价值,突出不同产区品牌以提升产品溢价能力,去年发布的《云南省咖啡产业“十四五”规划》称,到2025年要将精品咖啡豆比重由5%提高到20%以上。

而随着不少影视作品如《我在他乡挺好的》、《一点就到家》,把去云南从事咖啡产业设定为年轻人创业、发扬国货精神的梦想,云南咖啡的曝光度也被提升到新高。由此可见,云南咖啡无论是从产品层面,还是商业价值上,都得到了大量关注。

04 结语

咖啡赛道打得火热,一方面源源不断地涌入新玩家,另一方面,咖啡消费市场正向精品化方向转变。这对云南咖啡产业来说,正是转型的良好契机。

云南不缺物美价廉的商业豆,也不缺得过国际奖的精品豆。云南咖啡很“低调”,未来打响“地域品牌”知名度还有很大的增长空间。

已经逃离了鄙视链底层的云南咖啡,在政策扶持和品牌赋能下将会蓄起多大的力量?能借势再打好一场翻身仗吗?

参考来源:

[1] 中国咖啡,正在“被看到”,2022年3月29日,农民日报

[2] 中国的咖啡焦虑怎么治?2021年2月5日,新零售商业评论

[3] 中国咖啡新时代,京东京造的「云南答案」,2021年6月13日,新商业情报NBT

[4] 云南咖协“误伤”阿里背后,谁能破解“贱卖三十年”困局?,2021年2月7日,财经杂志

[5] 国产咖啡艰难“转身”,2021年2月8日,21世纪经济报道

[6] Brand Story 003: Seesaw,2020年5月11日,商业地产志

[7]《中国现磨咖啡行业白皮书》,2021年4月,德勤中国

评论