文|连线Insight 张霏

编辑|李信

美的集团董事长方洪波似乎一直是个危机感很强的掌舵者。

刚进入2021年时,方洪波便在集团经营管理年会上直言自己的忧虑:“美的会不会错失下一个时代。”

在他看来,未来没有任何东西是永恒的,优势会越变越短暂。企业需要不断自我革命、自我否定。之后的一年里,美的营收突破3000亿元。

今年5月初,方洪波和一众公司高管与招商证券、中金公司等多家券商机构内部交流时旧话重提,“去年底,公司得出判断,未来三年行业会面临比较大的困难,是前所未有的寒冬”,再次表达对未来的担忧。

美的集团董事长方洪波,图源方洪波个人微博

即使此时美的已是白电行业的龙头,并且不久前刚公布一份营收、净利双增的2021年报成绩。

因此,几天后的5月13日,在美的集团2021年度线上业绩说明会上,不少投资者对美的管理层关于预判未来三年出现行业寒冬的依据,进行了追问。

方洪波的解释是,美的历经了多次经济周期波动,“春江水暖鸭先知”,公司的运行机制让管理层对未来有很多预判。2021年年底做出未来三年是寒冬这一结论,是美的在大环境多重周期和美的自身发展多重因素下,做出的综合判断。

未来三年,白电行业真的会面临更加艰难的寒冬吗?除了美的,白电其他“两巨头”的现状如何?白电行业的未来发展如何?

一位长期关注家电行业的二级市场投资人对连线Insight分析:“其实白电行业发展一直很稳定,美的、海尔和格力三大巨头常年稳占行业龙头。不过,家电行业与房地产行业密切相关,如今,房地产的发展趋势下行明显,家电行业在一定时间内的确会受到明显影响。”

另外,家电行业发展多年,也进入存量市场阶段。巨头的业绩虽然都有不同程度地增长,但市场需求不振、大宗原材料价格不断上涨、毛利率下降,整个白电行业的发展的确明显慢了下来。

对于白电行业的未来发展,上述投资人认为“长期来看,家电行业的未来发展主要有三个方向——市场集中程度不断提高、高端化、国际化。”

面对未来寒冬,方洪波为美的想出的解决方法是“一方面是2C作出变革,另一方面是向2B转型,打造第二曲线。2022年做到‘收入合理,恢复盈利’,三年后的利润尽量恢复到2019年的水平。”格力和海尔,同样也在加速多元化业务的布局。

白电行业的“三年寒冬”,或才刚刚开始。

1、美的为何焦虑?

一场与券商交流的电话会议,让美的又一次成为关注焦点。

“2022年的目标是,收入合理、恢复盈利,重点改善盈利能力。”在5月的券商分析师会议上,方洪波等一众美的高管,面对美的营收规模首次突破3000亿元大关的成绩,却在新一年的规划上给出了一个外界认为过于谨慎的目标。

中研普华研究院发布的《2022-2027年白色家电市场投资前景分析及供需格局研究预测报告》显示,格力、美的和海尔的市占率分别是36.4%、33.1%、11.2%。仅美的一家,便占据将近三分之一的市场份额。

美的财报数据,也表明其处于市场领先地位。2021年报中,美的总营收3434亿元,净利润290.15亿元,在白电三巨头中遥遥领先。

2021年美的总营收和净利润,图源富途牛牛

相当于在营收方面,美的超出海尔1200多亿元,比格力多将近1500亿元;净利润方面,美的是海尔两倍多,比格力多50多亿元。

可在本月的券商分析师会议上,“未来三年是行业寒冬”,却成为交流会讨论的重点之一。

这也让无数股民惊讶,为什么白电行业未来三年将是寒冬?美的为何今年要重点强调恢复盈利?

方洪波袒露了自己的考虑,“当下时代,各种不确定性和紧迫性交织在一起,成为新常态。2021年新冠疫情在全球依然持续反复,国内外政治经济环境也更为错综复杂,而且大宗商品、海运物流、能源供应等各种成本均大幅提升。”

净利润增速和毛利率,已经暴露了美的软肋。美的年报显示,其2021年整体制造业务毛利率是24.05%,同比减少了1.04%,而2019年的毛利率是30.55%。也就是说,从疫情开始后,美的整体毛利率连续两年出现下滑。

美的毛利率下降,图源美的2021年报

毛利率是衡量一家企业业务盈利能力的核心指标,它代表企业两方面的能力。一是对成本的控制力,二是企业产品的议价能力,也就是成本上升时,企业是否可以通过提价把“压力”转移出去。

美的毛利率连续两年下跌,对上游话语权弱是原因之一。

年初至今,全球大宗商品价格都在暴涨,美的上游的主要原材料钢、铝、塑料等大宗商品均在涨价范围内,家电行业的利润空间被大幅挤压。

毛利率下降,带来的往往是利润层面的下滑。

美的净利润增速也在连年放缓,创近三年新低。从2019年的净利润增速19.68%降到2020年的12.44%,到了2021年,净利润仅同比增长了4.96%,约285.74亿元。

毛利率下降、净利润增速缓慢两大因素,也是美的营收总数虽为格力两倍多,但净利润却没有明显拉大差距的主要原因。

美的面临的困境远不止于此。白色家电作为地产产业链上的一环,与房地产息息相关。随着政策的逐渐趋严,房地产行业的日益下行似乎已是不争的事实。

一位二级市场投资人也对连线Insight表示:“短期内房地产行业的萧条,必然会影响白电行业。”

随着传统家电市场从增量到存量市场的转变,家电行业曾经的辉煌也随之消失,美的也意识到2C业务在“国内无论怎么发展,就是这个规模体量,很难实现很大的增长。”

缓解焦虑的最好办法,就是解决问题。今年54岁的美的,正在寻找自救方向。

因此,在5月6日与投资者交流时,美的高管表现得也相当谨慎:“2022年的核心原则是‘收入合理,恢复盈利’,目前盈利水平实际上距离恢复到历史上最好的水平,还有一段距离。”

美的,还需要一定的时间和机会。

2、格力、海尔还好吗?

“格力的对手只有格力自己,格力是空调领域的世界老大,美的算老几?”

四年前,格力电器董事长董明珠在接受凤凰网财经专访时,霸气开怼:“如果以美的为对手,我觉得我很悲哀。”

尴尬的是,四年后的今天,曾被董明珠“看不起”的美的,已经在营收规模等多方面,实现了对格力的弯道超车,彻底摘掉了多年“家电行业老二”的帽子,超越格力。

今年4月30日,格力和美的很有默契地选择了在同一天发布2021年年报。与美的相比,格力电器去年的成绩逊色很多。

二级市场对于格力最先作出直接反应。2020年、2021年,格力电器股价下滑幅度分别2.43%、37.81%。截至发稿前,格力总市值,已经降到1970亿元。

通过格力近三年的财报数据,可以看出格力不仅营收方面远落后美的,净利润方面也被美的赶超。

2021年全年,格力总营收为1878.69亿元,约等于美的营收规模的二分之一,同比增长了11.69%。

2021年格力总营收,图源老虎证券

一年的年报并不能反映本质变化。若扩大到近三年的财务数据,可以进一步发现,格力的营收不升反降,从2019年的2005亿元直接降至1897亿元。

另外,格力的同期净利润为230.64亿元,同比增长了4.01%,但仍未回到2018年、2019年两年的水平。

格力就连空调市场霸主地位,似乎也保不住了。要知道,格力至少70%的收入,主要依赖空调业务。

2020年,美的空调业务收入首次超过格力。在此之前,格力已稳坐此位十年。2021年美的空调收入继续超过格力。2021年报显示,格力空调产品收入为1317.13亿元,美的集团暖通空调营业收入是1418.79亿元。

如果说这两年的格力是明显掉队,那么身在“中年”海尔则是喜忧参半。

2021年业绩报告,也是2020年11月海尔电器私有化退市,海尔智家和海尔电器“双海尔”合并后,给出的第一个完整运营的财政年度报告。

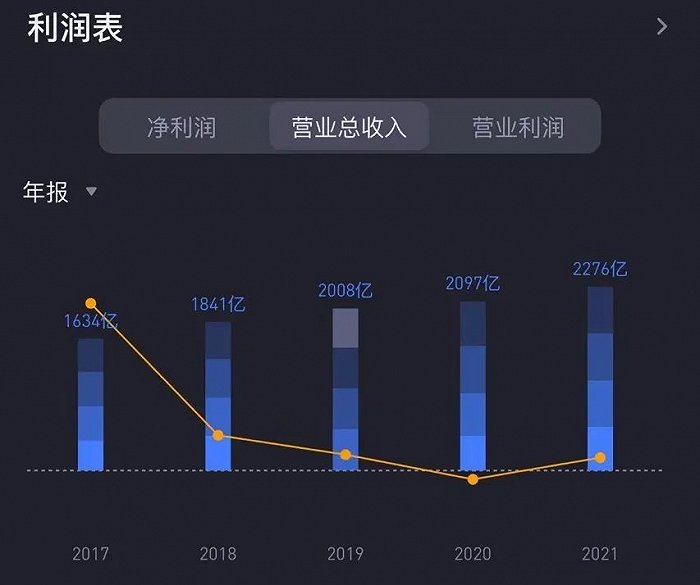

从2019年到2021年,海尔在近三年内,营收规模和净利润一直保持增长。

营收从2019年的2008亿元,增长至2021年的2275.5亿元,增幅13%。净利润从2019年的73亿元涨至2021年的132.7亿元,增幅约81%。

海尔近三年总营收保持增长,图源老虎证券

具体来看2021年的海尔业绩情况。这一年,海尔的营收为2275.56亿元,同比增长了15.8%。很明显,海尔的营收规模不如美的,但略胜格力电器。

另外,海尔的同期净利润为132.7亿元,不难发现,营收超格力400多亿以上的海尔,利润却仅为格力的1/2左右。

较低的利润,或与海尔的产品线布局关系密切。

财报数据显示,海尔的冰洗业务线(包括冰箱、洗衣机产品)营收分别为715.70亿元、547.59亿元;空调、厨电业务线中的空调产品,营收为375.31亿元。仅以上三类产品的累计营收,已经占据海尔总营收的大半比例。

而这三类产品,在国内市场已经属于红海市场,市场相对饱和,未来的行业增长空间极为有限。多重因素影响下,使得这几项业务暂时无法为海尔智家提供可观的利润。

显然,在各行各业受到疫情严重冲击、经济形势不容乐观的大势下,不止美的,格力、海尔两大白电巨头,同样不能例外。

3、家电寒冬,真的要来了?

“相比于对内部业务的把控,美的在这次券商交流会上,重点传达了对未来几年外部大环境不可控的担忧。”

对于如何理解方洪波的“三年行业寒冬”结论,一位二级市场投资人向连线Insight解释,“美的的担忧,也是整个家电行业将要面临的问题。”

其实2021年的家电行业,已经基本恢复至疫情前的水平。根据电子信息产业发展研究院发布的《2021年中国家电市场报告》,2021年,我国家电市场全面复苏,零售规模达到8811亿元,同比增长了5.7%。

但客观地讲,自疫情至今,家电行业一直面临多重的挑战。

一方面是,传统家电天花板见顶,叠加房地产红利消失,需求端动力明显不足;另一方面是家电芯片短缺、原材料价格上涨、海运费高位运行等诸多因素,又给供给端造成严重压力。

由此,方洪波所说的“近几年各种周期叠加”导致“三年行业寒冬”,也就不难理解了。

对于未来三年行业寒冬,尽快打造出“第二增长曲线”、布局多元化的业务,变得尤为重要。

美的的应对态度是,既然“未来1-2年,外部环境的不确定性是无法预料的”,当下先对自己“能够掌控的领域”做好规划。

也就是“C端业务出海”,并“向B端业务转型,打造为第二增长曲线。”同时继续重点发展高端市场,将“恢复到2019年的盈利水平”设定为三年后的理想目标。

美的高管给出的盈利能力提升方法是,提价、调整产品结构,今年继续加大高端品牌COLMO和东芝品牌在国内的销售力度,并且在海外市场加大外销自主品牌OBM的投入。

美的高端品牌COLMO,图源方洪波个人微博

不只美的,格力也在不断加速发展多元化战略。毕竟,格力过于依赖空调这一单一业务。

2019年,董明珠参加央视《对话》节目,谈到别人一讲格力就会想到空调时,略显凡尔赛地说:“那我要检讨,空调这个烙印太深,已经让企业对上号了。”这句话,反而道出了格力曾经的发展巨擘,目前也逐渐成为格力的一大“劣势”。

在多元化业务上,格力算是三巨头中,尝试较多的一家。

董明珠带领格力,除了发展与家电相关的冰洗、生活小家电等品类,也相继进军了手机、芯片、医疗、可再生资源乃至汽车等产业。

不过比较遗憾,到目前为止,这些多元化战略成效,都不尽如人意。比如格力手机业务发展多年,空有噱头,产品占有率和市场口碑极低。

在造车和新能源方面,格力经过5年多的拉扯,终于成为银隆新能源的第一大股东,并将后者改名为格力钛新能源。

为了布局汽车核心零部件产业,几个月后,格力又以总价30亿元拿到制冷巨头盾安环境38.78%股权,让后者成为格力电器的子公司。

不过,造车和新能源行业已经发展多年,相比于其他玩家,新入局者格力的当前布局和投资动作,并不算多。

格力需在诸多新业务中,尽快找到格力的新增长曲线,应对已经到来的行业寒冬。

海尔选择的破局之道,是开拓海外市场和物联网产品线的推广。

自2015年开始,海尔不断“买买买”,拿下了日本三洋电机公司旗下的日本及东南亚白色家电业务,并购了美国通用电器公司的家电业务、新西兰斐雪派克和意大利Candy公司。

事实证明,相比于美的代工出海,海尔通过并购进行的品牌出海战略,的确能够更大程度发挥品牌潜力。

去年一年,海尔的海外业务收入,在总营收中的占比已达到49.98%,占据总营收的半壁江山。

区别于美的与格力把新业务拓展到其他领域,海尔的新业务布局,重点专注于智能家电。比如围绕家电全产业链,重点发展物联网产品体系,推动了家电行业数字化、生态化转型。

不过,海尔需面对目前物联网领域越发白热化的用户争抢大战,目前,除了家电企业,手机厂商和互联网厂商也相继入局,抢夺市场份额。

白电行业发展许久,三巨头在多年竞争中,积攒了应对行业变化且能活下去的足够实力。但谁能在未来行业寒冬中,依旧保证逆势增长,才是巨头们展现真正实力的时候。

评论