文|BT财经 庆秋

“公司预计扭亏为盈的时点为2025年。”

“AI四小龙”之一的云从科技给自己立了一个极具挑战的Flag,使其成为首家明确盈利时间表的AI公司。

是什么给了云从科技这份自信?

2022年4月6日,证监会通过了云从科技的科创板注册申请,上市近在咫尺。一旦成功,云从科技拟募资37.5亿元,而2021年其营收仅为10.76亿元。这笔二级市场的进账或许能帮助云从科技更早地摸到盈利的门槛?

答案可能过于“乐观”了。

且看“四小龙”之首商汤科技上市后的表现。顶着“AI第一股”的光环,商汤科技2021年底登陆港交所,市值一度突破3000亿港元,此后股价持续回落,已从每股9.7港元的高点跌至4.6港元左右,市场回归冷静。与此同时,商汤科技净亏损在持续扩大,2021年达171.7亿元,同比增长41.3%,尚未摆脱亏损困境。

而云从科技的营收规模仅约为商汤科技的四分之一。行业老大都不敢讲的话,它哪来的勇气?亦或者,醉翁之意不在酒,要的只是一份能转化成金钱的市场信心?

01 距离盈利有多远?

云从科技2025年盈利的可能性到底有多大?

按照招股书的说法,云从科技要想成功,得基于以下三条假设条件成立:

第一,2022-2025年营业收入的复合增长率达33.6%,预计营收规模分别为16.82亿元、25.01亿元、32.27亿元和40.11亿元;第二,毛利率持续提高,综合毛利率水平保持在50%左右;第三,未来两年期间费用增幅低于收入和毛利增长率。

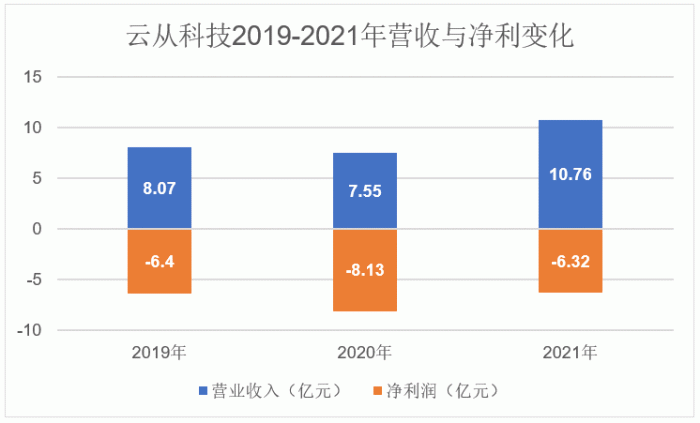

先看营收情况。2019-2021年,营收分别为8.07亿、7.55亿和10.76亿元,同期归母净利润分别为-6.40亿、-8.13亿和-6.32亿元。可以看到,在2020年,云从科技一年的营收都不够亏的。而这三年的复合增长率仅为15.42%,与未来三年33.6%的复合增速还有一定差距。

与“四小龙”之首商汤科技相比,云从科技的营收体量和增速都明显落后。商汤科技2021年的营收已达47亿元,超过了云从科技2025年的营收目标;此外,2020年虽受疫情影响,商汤科技依然实现了14%的增长,而云从科技则同比下跌3.8%,情况并不乐观。

再看毛利率。2019-2021年,云从科技的主营毛利率分别为38.89%、43.21%和36.76%,表现并不稳定。

云从科技的业务主要为两项——人机协同操作系统和人工智能解决方案,前者毛利率较高,近三年内分别为89.30%、75.86%和73.99%;而后者的毛利率较低,分别为23.43%、28.19%和31.34%。但是,人机协同操作系统占主营业务收入的比例并不高,2021年更是从上年的31.5%降至12.72%,进一步拉低了公司毛利率。

整体来看,云从科技的主营业务毛利率呈波动下降趋势,从2020年的43.21%降低至2021年的36.76%,销售毛利率也从2020年的43.46%降低至2021年的37.01%。无论哪个指标,与50%的毛利率目标仍有距离。

更不乐观的是,云从科技的毛利率在“AI四小龙”中是最低的。商汤科技2020年起毛利率便达到了70%以上,依图科技为63%,旷视科技则接近60%,均高于50%。

最后看一下费用增幅。2019-2021年,云从科技的销售费用、管理费用、研发费用和财务费用四项费用之和分别为9.41亿元、11.84亿元、11.44亿元,复合增幅约为6%,略低于营收10%的增幅。

不过,对于云从科技而言,费用增幅收紧不一定是好事。

其中最大的一项费用支出是研发费用,2019-2021年,云从科技的研发费用分别为4.54亿元、5.78亿元和5.34亿元,营收占比分别为56.3%、76.6%和49.6%。

即使研发占比已经大半,放到AI行业里依然不够看。商汤科技近三年的研发费用高达80亿元,旷视科技也有33亿元。AI赛道拼的就是技术。换言之,云从科技要想实现高速的营收增长,必须要持续加大研发投入,才能取得市场优势,而这务必又将进一步扩大亏损额度。

综上所述,云从科技要想三年后实现盈利,这个挑战难度恐怕有些过高了。

02 商业化道阻且长

如果说财务数据的不乐观反映的只是云从科技的过往和现状,并不能充分说明未来,那么我们就来细看一下云从科技的业务和市场表现。

云从科技最早选择切入金融领域。云从科技的第一单业务是帮助海通证券研发远程开户的身份认证系统。如今,云从科技已与四大行成立联合实验室,并向400多个金融机构提供产品和技术服务。

云从科技创始人周曦认为,金融是更复杂、安全可信度要求更高的行业,如果云从系统成功在金融领域落地,可以更容易地跨界到其他行业。但实际情况是,每个行业都有自身的特殊需求,这也意味着落地场景往往呈碎片化,公司无法批量提供标准化产品,营收规模难以迅速扩张。

前文提到云从科技有两大业务,其中人机协同操作系统是一套软件系统,姑且可视为“标准化产品”,人工智能解决方案提供的则是定制化产品。由招股书可知,人工智能解决方案是云从科技最大的收入贡献者,2019-2021年占主营业务收入比例分别高达76.52%、68.50%和87.28%。

此外,云从科技的客户情况表现并不乐观。购买人机协同操作系统的客户量,从2020年的299家下滑至256家。

也就是说,云从科技真正赚钱靠的还是定制化服务,模块产品的客户量还出现下降,并未实现能快速扩张的规模效应。

进一步看,目前市场上有AI需求的场景无非集中在智慧金融、交通出行、城市治理、智慧医疗、新基建等领域,这些应用领域早已成为AI企业的兵家必争之地。

然而,云从科技虽然具备一定的软件实力,但存在硬件短板。

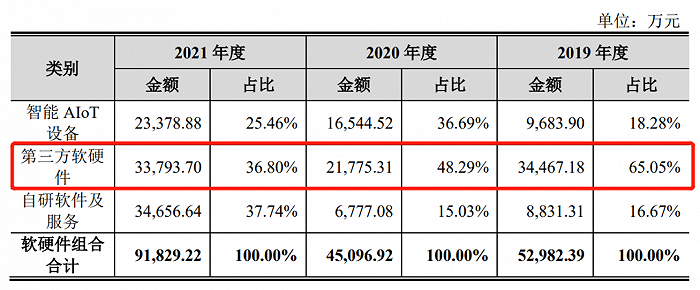

据招股书可知,云从科技需外购从第三方购入软硬件产品,且第三方软硬件产品收入占比较高,2019-2021年占人工智能解决方案收入的比例分别为 57.71%、42.32%和 36.17%。在2021年以前,第三方软硬件甚至是软硬件组合收入的最大收入来源,2019年占比高达65.05%,2021年才降至36.8%。尽管营收贡献大,但毛利率又很低,只有5.36%。

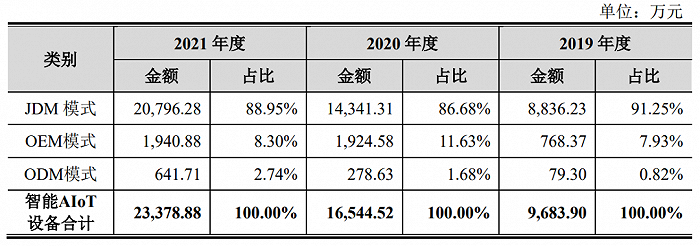

云从科技的智能AIoT设备,基本上属于代工生产,以JDM模式为主(占比达80%以上)。据招股书解释,JDM模式下,公司提出产品需求和规划,在外协厂商的基础硬件产品之上进行智能化开发(如 AI 算法、应用开发),再由外协厂商根据公司的需求和订单进行生产。也就是说,云从科技基本上负责的还是软件上的事。

相比之下,商汤科技、依图科技都拥有自主研发的AI芯片、AI传感器和AI算力基础设施等。云从科技也曾尝试过研发芯片,但最终项目流产,还将政府补贴的1000万元退回。在激烈的竞争中,只靠一条腿跑市场,是不小的劣势。

值得一提的是,这些领域的客户往往为大型政企单位,拥有较大的市场话语权。

一方面,会大大削弱云从科技的议价能力,挤压盈利空间;另一方面,审批流程复杂、回款慢等问题也会对云从科技的资金周转带来不利影响。

2019-2021年,云从科技的应收账款余额分别为3.08亿元、5.23亿元和4.2亿元,营收占比为38.19%、69.36%和39.07%,三年内经营性现金流持续流出,总计已超过15亿元。

此外,云从科技五大客户集中度已由2020年的27.92%上升至2021年的69.58%,其中四川天府新区行政审批局占比高达32.45%。这意味着,云从科技拓展新客户的形势并不乐观,而大客户如此集中,一旦终止合作,将对云从科技的营收造成极大影响。

可以看到,云从科技的商业模式还并不成熟,没有显现出较强的市场竞争力,也尚未具备实现高速并持续增长的能力。

03 上市成救命稻草

既然云从科技的商业化路径还在探索中,2025年实现盈利的誓言落空的可能性极大,为何还要兵行险着呢?

恐怕,云从科技看中的,是“AI四小龙”谁能率先走出亏损泥潭的噱头。有了话题,就有了关注和热度,有助于早一步实现上市“圈钱”。毕竟,对于云从科技而言,上市已是箭在弦上不得不发。

回首2018年,曾是AI行业的高光时刻。那一年,AI行业共完成523起融资,总金额约为667亿元,为首的“AI四小龙”更是光环笼罩,3个月内融资100多亿元。

然而,风头过后,市场变冷,靠着一个概念和一份PPT就能忽悠一笔投资、然后不断推高估值的时代过去了,市场开始“挤泡沫”了。

上海国有资本投资有限公司总裁戴敏敏曾向媒体透露,2020年全球新成立的AI企业数量不足800家,而2017年峰值曾达5000家。新增企业减少,而在风口涌进来的大量初创企业更是遭到了资本的抛弃。

以前,资本关心技术性不性感、团队够不够酷;如今,随着AI应用不断落地,资本开始考量能不能自我造血、何时才能收获回报。

就连“AI四小龙”这样的明星独角兽,也承受着巨大的压力。2021年至今,只有依图科技实现了融资。

云从科技自2020年5月完成18亿元的C轮融资后,便再无斩获。而云从科技2020年的总资产也才24.91亿元,现金流量为负的4.62亿元。再没有钱入账,云从科技恐怕难以为继。

上市成了它唯一的救命稻草。

但上市并非终点。商汤科技的市值缩水如今已超过1000亿港元。2022年3月登陆科创板的格灵深瞳,估值曾高达3000亿美元,如今市值只有47亿元。2020年7月上市的“AI芯片第一股”寒武纪,与上市相比市值已蒸发700多亿元。

在一级市场,故事也许能卖个好价钱;但在二级市场,盈利能力才是实打实的硬指标。如果云从科技只想着割一轮韭菜来续命,而不是真正带来商业价值和良性增长,那么等待自己的,也必然是资本市场用脚投票的不欢迎。

评论