文|满投财经

据公开信息显示,百度(BIDU.US)与吉利合资的集度汽车在2022年5月16日正式宣布,将于6月8日举行首场大型品牌发布活动“JIDU ROBODAY”,并发布其首款汽车机器人概念车,该车目前已定名为ROBO-01。

据悉,早在2021年12月27日召开的百度Creator2021大会上,百度就宣布首款汽车机器人概念车计划于2022北京车展发布,2023年完成量产上市。专家介绍称,行业最高算力车载芯片英伟达Orin和禾赛AT128半固态激光雷达已经上车,参与百度的自动驾驶系统的测试。

作为曾经“BAT”的一员,百度仍然在积极探求新的业务方向,本次与吉利合资的信息的公布又引起了投资者对于百度公司的讨论。

01 “无人驾驶”落地在即

据百度Create2021大会报告显示,公司开发的深度学习平台飞桨已汇聚406万开发者、服务15.7万家企事业单位,位居中国深度学习平台综合市场份额第一。从芯片设计到深度学习框架及应用方面公司均有涉及,具有全栈AI能力。

基于这样的技术能力优势,百度开拓了“智能云”与“智能驾驶”业务领域,2019年公司成为中国排名第一的公有智能云供应商;智能驾驶测试里程超2700万公里,同样位居国内第一。

按照美国汽车工业协会(SAE)的定义,汽车自动化水平被分为L1-L5共5个层级,L5为最高的自动化水平,意味着汽车能够实现完全无人驾驶。百度目前已推出第五代“Apollo Moon”车型,并在4月29日后北京市政府下发《北京市智能网联汽车政策先行区智能网联汽车无人化道路测试与示范应用管理实施细则》后,正式开放无安全员主驾的Robotaxi(无人驾驶共享汽车,属于L4-L5)。

目前,在自动驾驶系统配合车辆投入商业化运营后,百度通过“萝卜快跑”APP已经在北京、上海、广州、深圳、重庆、武汉、长沙、沧州、阳泉、乌镇共10个城市地区开展业务。

从单车模型来看,Apollo造价成本为48万元人民币(百度公司公布数据),结合调研所得数据:目前一线城市网约车每公里平均收费3元,并假定全天空载率30%、行驶里程300公里、百度为保持竞争力收费比传统网约车便宜20%,再整合“Apollo”系列主要车型极狐阿尔法T653S所搭配三元锂电池容量93.6kWh、官方续航里程653公里等数据进行测算。

经过综合考量,若百度采取自营模式,为每10辆车配备一位安全员(月工资1万),在对Apollo单车计提5年折旧和扣除平均0.24元/公里的能源成本后,每辆车每月净利润不超过3960元。但显然随着技术的更新换代,系统和车辆的使用周期可以被拉长,经营范围可以覆盖Robotaxi、Robobus、Robotruck、Maas出行等领域。届时,总体收益有望进一步提高。

尽管业务商业化场景看上去不错,但百度从技术层面对比Alphabet(GOOG.US)旗下Waymo项目仍存在不小的劣势。在激光雷达等自动驾驶核心技术方面,Waymo仍领先中国企业2-3年,形成了一定程度的技术壁垒。

不过相比国内同业自动驾驶公司,百度仍具有优势,据《中国人工智能高价值专利及创新驱动力分析报告》显示,截至2021年9月,中国智能驾驶技术前十创新主体专利申请量排名中,百度以3115件专利申请数量位居第一。同时,在中国智能驾驶技术高价值专利及创新驱动力排名中,百度以93.95分排名第一。

02 云业务增长强劲

自2012年11月开始,百度获得爱奇艺(IQ.US)控股权,到目前为止形成了以移动生态、智能云、智能驾驶为核心业务,爱奇艺流媒体与其他股权投资(如携程、YY Live)为补充的商业化战略布局。

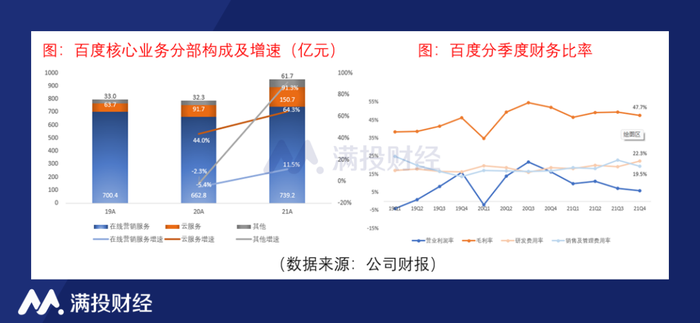

据2021财年数据显示,百度核心业务录得951.6亿元人民币,总收入占比达76.4%,其中在线营销业务在2019/2020/2021年分别揽金700.4亿、662.8亿、729.2亿,在核心业务中占比分别为87.9%/84.2%/77.9%。其中在2020年,由于疫情影响,旅游、金融、教育等广告客户需求疲软,营销部分收入不增反降,降幅为5.3%。

虽然在2021年,百度成功收复“营销”失地,但显然,主营业务的地位正逐渐下降。这归因于互联网广告流量即将见顶、电商与短视频平台不断蚕食广告市场,核心在线营销业务被迫承压,以及创新业务AI云计算服务的增速陡峭。

2017年前微软(MSFT.US)全球执行副总裁陆奇加盟百度,提出“All in AI”战略,公司开始不断精简非核心业务、持续加大研发投入,重新将重心转向人工智能领域。目前,百度在AI领域的长期研发投入正逐步释放商业化潜力,形成了智能云、DuerOS语音交互、软硬件一体化再到智能驾驶技术、造车能力全覆盖的业务体系,创新业务收入直线上升。

核心云业务过去三年CAGR为53.8%,21年录得分部营收150.7亿元。而正是由于非营销业务第二增长曲线的凸显,较低毛利率的云业务高速增长导致了整体毛利率下降;研发费用率同比增加2个百分点,研发费用总计201亿元,创新业务增长和研发投入的扩大直接影响经营利润率开始走低。

03 “三架马车”的另两极

在自动驾驶之外,百度在云服务与元宇宙领域的探索也渐成气候。百度智能云包括计算、网络、区块链、通信、存储在内的IaaS、基于AI能力的PaaS和SaaS,公司经营范围囊括基础设施云服务器、开发人员使用的软硬件工具、通过互联网提供的订阅软件等,云业务体系较完善。

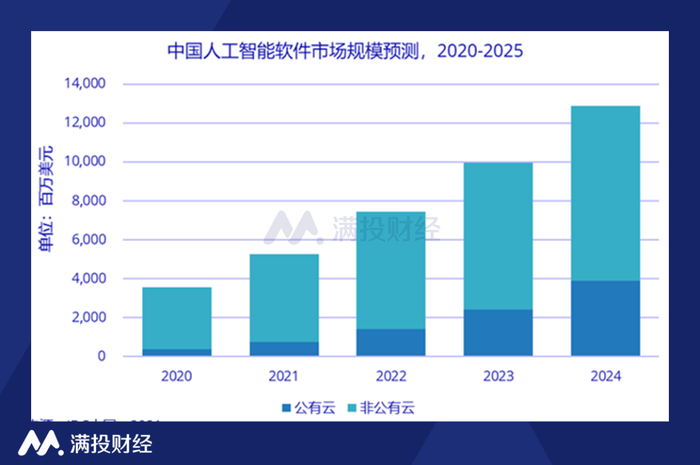

据IDC数据显示,2020年中国AI软件市场规模为231.7亿元人民币,并认为在2024年市场规模有望超750亿元,其中公有云服务占比将达36.1%。基于目前较稳定的云服务各细分市场格局,预计百度在2024年仍将占据AI公有云市场规模的30-35%,即公有云业务位于68亿-75亿元营收区间,考虑私有云增速相对放缓,整体云服务收入约230-260亿元。

(数据来源:IDC)

在元宇宙领域,百度于2021年12月21日发布了中国首个元宇宙平台——希壤,并在此平台举办了2021百度AI开发者大会。此平台可以通过智能手机,电脑和VR眼镜登录,使用者能够创建各自独特的“Avatar”虚拟角色并可以在城市中进行自由游览和相互交流。

不过用户对首个国产元宇宙产品的体验并不满意,IOS端Apple Store目前收获1600个评论,评分仅2.2星(满分5星)。大部分用户对在元宇宙城市的游玩体验大失所望,缺乏交互、适配性差、画面不够精良、可玩性低等问题的存在让人难以接受,整体观感并没有让人感到百度的诚意。

相比而言,同期Meta(FB.US)发布的Horizon平台,平台参与者已经能够自己创造场景,在Horizon Home/Horizon Worlds与好友或陌生人进行交流互动、完成一同观看影片、游戏等社交活动,Horizon Workrooms则是应用于工作的会议模式,平台已经能够覆盖大多数的日常生活与工作场景。

04 结语

总体来讲,百度目前在元宇宙及无人驾驶领域商业变现能力有限,但颇具潜力。目前在线营销市场玩家Twitter(TWTR.US)、Google、微博(WB.US)、Meta(FB.US)P/E值分别为149.5/20.7/11.3/15.2;结合纯云计算公司:赛富时(CRM.US)P/E110.9、转型云服务公司:微软、思爱普(SAP.US)、甲骨文(ORCL.US)P/E TTM为27.3/19.9/26.6进行综合对比,百度P/E(TTM)值26.8,整体估值较为合理。

评论