文|真探Alphaseeker 李新笛

今年以来,伴随着美国通胀加剧与俄乌冲突叠加,全球经济受到不同程度影响,就连向来稳健的美国零售巨头沃尔玛,也扛不住了。

5月17日美股盘前,沃尔玛发布了截至2022年4月30日的2023财年第一财季业绩:尽管沃尔玛的营收达到1416亿美元,远超出市场预期的1390.9美元;但令市场大跌眼镜的是,沃尔玛的经营利润下降了23%,其调整后的每股收益为1.30美元,同比下降23.1%,低于市场预期的1.48美元。

与此同时,沃尔玛还调低了2023财年的经营利润和每股收益业绩指引。财报发布后,沃尔玛收盘跌幅达到11.4%,创下自1987年以来的最大单日跌幅。

业务基本盘受冲击

沃尔玛将业务分为三个板块:沃尔玛美国(主要包括美国本土沃尔玛大卖场和电商业务)、沃尔玛国际(主要包括美国以外国家和地区的超市、大卖场、山姆会员店、电商等业务)、以及山姆会员店(主要包括美国和波多黎各的山姆会员店)。

其中,“沃尔玛美国”及“山姆会员店”这两个主要基于美国本土的业务都直接受到来自燃料成本上升导致的高通胀、以及供应链成本飙升带来的冲击。

财报显示,沃尔玛美国门店在本财年一季度的销售额为969亿美元,同比增长4.0%,同店销售额增长3.0%。

销售增长的同时,沃尔玛的毛利率同比下降0.38个百分点,这主要是因为包括燃料和履约在内的供应链成本提高,以及商品降价幅度高于预期。叠加经营费用率的提升,沃尔玛在该季度的经营利润同比下降18.2%,为45亿美元。

在美国的山姆会员店的业绩表现与沃尔玛门店类似。

一方面是销售增长强劲,山姆会员店在该季度的销售额为196亿美元,同比上升17.5%,同店销售额上升17%,增长的来源主要是交易增长以及通货膨胀。

同时,得益于会员基本盘稳固和渗透率的提升,山姆会员店的会员收入同比增长10.5%。

山姆会员店的毛利率和经营利润也呈下降趋势。财报显示,该季度山姆会员店的毛利率下滑2.16个百分点,原因也是供应链成本上升、通胀、以及存货积压;经营利润降幅达到20%。

“沃尔玛美国”和山姆会员店的业绩表现有着相同的指向:市场对于食品杂货和日用商品的需求是强劲的,但成本上升拖累了公司利润。此次财报中更新的业绩指引显示,沃尔玛调低了经营利润和每股收益的预期、同时调高了收入和同店销售额的增长预期,这在一定程度上反映了类似的状况还将延续。

沃尔玛方面在财报电话会中表示,除了燃料及供应链成本增加以外,影响利润的因素还包括因通胀带来的库存增加,以及工资支出的增加——沃尔玛原本雇佣了更多的员工以应对奥密克戎造成的感染、以及员工休假,然而今年上半年病毒影响减弱,使得许多因病休假的员工更快地回归岗位,让公司的员工数量迅速增加。

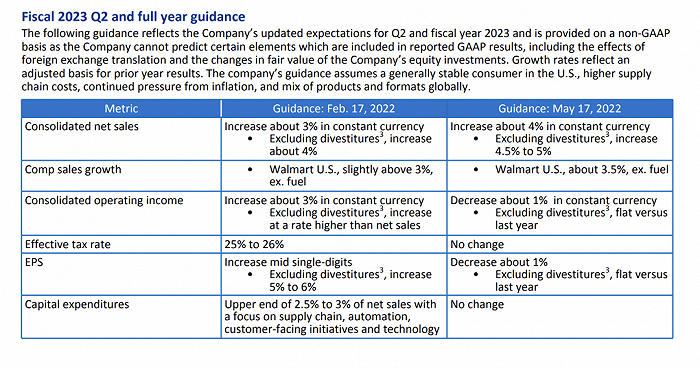

沃尔玛调整2023财年业绩指引 图源:公司财报

中国市场增长不及预期

2020至2021年,沃尔玛先后出售了阿根廷、英国和日本的业务,因此“沃尔玛国际”在最近几个季度的总收入有所下滑。

忽略业务收缩对营收带来的影响,“沃尔玛国际”在几个新兴市场的增长势头显著。财报显示,“沃尔玛国际”在现有市场的业绩增幅为6.3%,固定汇率下增幅达到8%,这部分业绩驱动主要是因为墨西哥、智利和加拿大市场的强劲增长。

但是,沃尔玛在财报中指出,由于新冠疫情以及物流交付受到限制,中国市场的增长“低于预期”。

低于预期具体表现在,首先,中国市场毛利润下降,是“沃尔玛国际”在现有市场的经营利润下降14.7%的原因之一。同时,中国市场的销售额增速低于“墨西哥及中美洲国家”、同店销售额增速在“沃尔玛国际”现有市场中增速最慢,同店交易增速只有0.2%,远低于“墨西哥及中美洲国家”和加拿大6.2%和10.6%的增速。

「沃尔玛国际」各市场业绩对比 图源:公司财报

不过,如果把时间拉长也会发现,近几年沃尔玛门店在中国市场一直处于收缩状态。

据《财经天下》周刊统计,仅2021年沃尔玛中国区关店数量已经达到两位数。从2016年到2020年,沃尔玛4年时间里在国内关闭了80家门店。按照中国连锁经营协会统计,沃尔玛2020年的中国门店数目为429家,门店增涨率为-2.9%。

相比传统沃尔玛门店,沃尔玛在中国市场的电商业务和山姆会员店业务的表现相对亮眼得多,本季度财报中也明确指出了中国市场的这两项业务对“沃尔玛国际”毛利率的贡献。其中,电商业务方面,该季度中国市场的电商销售增速为89%,按两年计算增长为149%。

山姆会员店业务方面,结合此前沃尔玛公布的数据来看,山姆会员店2021年在中国的22个城市开了36家门店,会员数高达400万人。同时,沃尔玛曾计划2022年在中国将山姆会员店增加至40至45家。

不放过任何新增长

沃尔玛一直在推进各种规模较小、利润更高的业务,以获得新的增长。

沃尔玛的广告业务Walmart Connect的增长势头明显,23财年一季度其广告业务营收同比增长超过30%。

沃尔玛这两年在不遗余力发展其广告业务,在去年推出了Walmart DSP,帮助广告主们精准触达消费者、跟踪投放效果的同时,也保护消费者隐私。作为拥有大量消费者一手数据的零售巨头,沃尔玛在做广告方面优势明显。

沃尔玛另一个增长势头明显的业务是电商,本季度,沃尔玛电子商务销售额同比增长1%(按两年计算增长38%)。其中“沃尔玛美国”、“沃尔玛国际”以及山姆会员店业务的电子商务销售额都在增长,增速最明显的是山姆会员店的电商销售额增速——23财年Q1增幅达到22%。

沃尔玛目前是美国市场中仅次于亚马逊的第二电商平台,但它离追上亚马逊还有很长一段距离。数据调研公司Statista发布的2021年10月美国电商平台市场份额数据显示,亚马逊以41%的市场份额领先,排名第二的沃尔玛,市场份额仅为6.6%。

为了应对亚马逊的竞争,沃尔玛在2020年推出“Walmart+”会员服务来增强消费者粘性。本季度,沃尔玛将提高了Walmart+的燃料折扣,并将合作的加油站数量扩大到1.4万多个。

沃尔玛的第三方市场和最后一英里配送服务GoLocal在本季度也快速发展,在美国市场的取货点增加至超过1600个。同时,沃尔玛供商家和供应商分析消费者行为及渠道销售表现的Walmart Luminate,本季度环比增长超过75%。

高速发展的沃尔玛电商吸引了不少中国跨境大卖。据志象网报道,自去年4月亚马逊爆发封号潮中,不少卖家就意识到不能“把鸡蛋放进一个篮子里”,因此开始进入沃尔玛。数据显示,2021年3月以来,中国卖家陆续进入沃尔玛市场,到2021年12月,在沃尔玛销售产品的中国大卖增长了超过6000家。

作为美国零售巨头,沃尔玛一直被市场寄予厚望,即便是美国通胀不断扩大的当下,沃尔玛也一度被认为有足够的能力以控制高企的成本。但通胀带来的影响显然比预期更大,沃尔玛高层在财报电话会中不止一次提到:“通胀带来的成本提升在本季度难以被消化”。

评论