文|移动支付网 薛小易

在数字化转型的浪潮中,银行对金融科技愈发关注。国有银行、股份制银行、区域性银行、民营银行均加强对金融科技的应用。

其中,民营银行作为商业银行中的“后来者”,从时间线上,其成立之初就受到金融科技迅速发展的影响,与诞生于传统金融模式下的传统商业银行比,其对于金融科技应用具有一定的特殊性。

本文从7家民营银行金融科技投入、人才、组织架构3个方面,对比其金融科技布局。

微众银行研发投入最高,网商银行科技人才最多

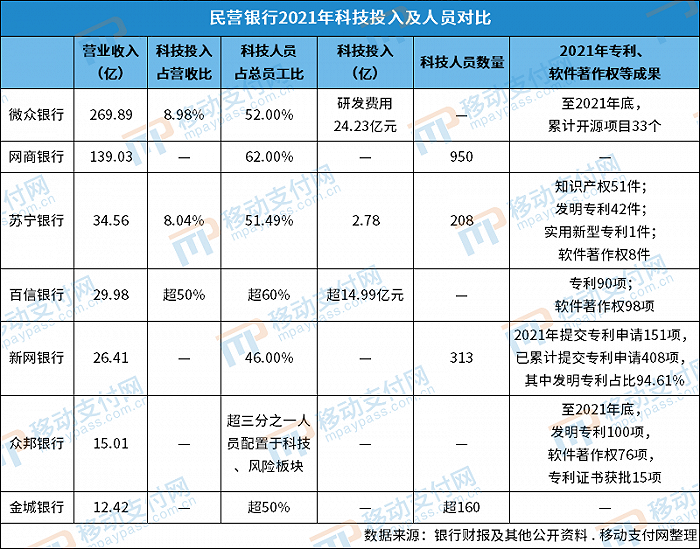

从科技投入看,只有微众银行、苏宁银行、百信银行披露了相关数据。

2021年,微众银行研发费用24.23亿元,同比增长24.62%,新增6个开源项目,累计开源项目数量达33个,已在全球范围内赋能超过3800个合作伙伴,加强对人工智能、区块链、云计算、大数据等领域的技术研发和应用场景探索。

苏宁银行2021年科技支出在整体营收中占比8.04%,为2.78亿元,累计申请专利110件。报告期内,申请知识产权51件、发明专利42件、实用新型专利1件、软件著作权8件,其中,已授权发明专利10件,实用新型专利3件,发表软件著作权5件。

百信银行2021年科技投入占比超50%,超过14.99亿元,科技研发实现从业务需求到功能上线的数据可视化和可度量,报告期内,累计申请专利90项,软件著作权98项。

从投入数量看,微众银行投入最大,从占比来看,百信银行更舍得花钱。

此外,新网银行、众邦银行披露了其在专利、知识产权等方面的成果,网商银行则介绍,其2021年信息科技投入同比增长59%。

新网银行2021年提交专利申请151项,已累计提交专利申请408项,其中发明专利占比94.61%,相关技术成果广泛运用于在线业务实践。

截至2021年末,众邦银行共获得软件著作权76项、申请发明专利100项,专利证书获批15项。

从科技人员的维度看,7家银行均披露了相关数据。

微众银行科技人员占比52%,下降4个百分点,未披露总人员数据。

网商银行科技人员占比62%,约950人,占比增长5.99个百分点。

苏宁银行信息科技类员工208人,占比为51.49%,增长1.23个百分点。

百信银行科技人才占比超过60%。

新网银行研发人员占比46%,下降1个百分点,约313人。

众邦银行超三分之一人员集中配置于科技、风险板块,72%以上员工具有金融或互联网从业经历。

总体来看,各银行科技人员数量与员工规模具有关联,网商银行科技人员总量具有优势,科技人员占比普遍在50%左右,远高于传统银行普遍10%左右的科技人员占比。

金融科技组织架构布局更具“个性”,适应具体业务需求

与传统商业银行相比,民营银行成立时间较短,从其设立之初搭建组织架构时,金融科技就有影响。

近几年,传统银行在组织架构上的一个普遍选择是,将金融科技纳入其组织架构中,对其传统金融模式下形成的组织架构进行金融科技化的适配性调整,包括加大顶层规划、建立独立金融科技部门、设立研究院等专研机构、成立金融科技子公司等。

民营银行在金融科技组织架构上的选择也各有特色,笔者从委员会、基础科技部门、技术业务融合、信息安全相关部门4个方面,对比7家民营银行的金融科技组织架构建设。

委员会建设往往属于相对顶层的机制布设;信息科技相关部门则属于中后台业务支持;技术业务融合相关部门将各个业务条线的需求与技术服务整合,比如将金融科技与前台服务、渠道布设融合。

微众银行设立了科技管理部、AI项目组、武汉研发中心、信息安全部、分布式商业科技发展部、科技创新产品部,加强对底层技术的布局。与此相对应,微众银行在业务实践中也强调分布式银行架构、AI技术等对其降本增效等方面的成果:其全分布式银行科技架构具有智能化、低成本运维的优势,2021年每万台服务器的运维人员11人,单账户的年IT运维成本2.2元;已经建立覆盖营销、运营、资管、风控、客服、KYC等多场景全链路的Al产品矩阵。

在具体的业务部门之外,微众银行组建企业及同业科技产品部、存款科技产品部、贷款科技产品部、基础科技产品部、企业市场及创新业务部、零售互联网产品部,加大对企业、同业、存贷款、零售互联网等业务的数字化支持,可见其在业务数字化上的重点布局方向。

网商银行则通过信息科技管理委员会,加大顶层规划。同时,建立产品创新部、信息科技部、数据智能部、数字货币部,强化底层技术布局、以及对数据智能应用、数字货币等方向的关注。

此外,也通过个体运营与平台运营部、阿里场景金融部,加大对股东平台、场景的应用,将优势最大化。

苏宁银行设立信息科技创新委员会、产品创新管理委员会、数据管理委员会,加强对科技及产品创新、数据应用的顶层规划,并组建金融科技部、数据资源部,其中,数据资源部为2021年成立的独立数据部门,统筹管理和经营全行数据,把数据变成数据资产。

百信银行设立金融科技部、科技管理部、科技产品部、智能云部、大数据部,并组建平台金融事业部、生态金融事业部、战略创新业务部,强化对平台、生态、业务创新的布局。

与组织架构布局相对应,百信银行将自身定位为“致力于打造平台化、轻型化、高价值的数字化新型银行”,已经搭建财富SaaS服务“星链平台”,提升平台化服务能力;同时,推进数字人民币生态场景建设和应用创新,强调业务创新及生态布局,并推出虚拟数字员工AIYA艾雅,担任“Al虚拟品牌官”。

新网银行设立客户信息保护和数据治理委员会、信息科技管理委员会,强调对信息安全、数据管理、信息科技的顶层规划,同时,打造信息科技部、创新业务部,以及O2O平台金融部、B2B平台金融部、B2C消费金融部。

相对应的是,新网银行在业务上也加大业务条线之间的联动。2021年,新网银行推进B/C联动战略,完善业务和产品功能,已形成好人贷、好事贷、好商贷、好企e贷等多条业务产品线,覆盖零售消费、小微经营、供应链金融等不同场景、不同客群的信贷需求。

众邦银行建立产品创新委员会、信息科技管理委员会、数据治理委员会,并组建多个中台管理部门:金融科技管理部、金融科技创新部、大数据风控部、产品管理部、供应链科技部,以及前台经营部门:互联网金融部。

与其余6家银行相比,众邦银行是唯一一家强调对供应链金融组织架构支持的银行。据悉,众邦银行选择了供应链金融特色发展之路,已经形成“邦信、邦采、邦收、邦链以及邦票”五大子类产品。

金城银行设立信息科技委员会、创新管理委员会,在中台管控板块下设信息科技部,在前台业务板块设立互联 零售业务部、互联 微业务部。

其强调对科技创新的顶层规划,在业务前端,强化零售、小微业务线上化。

此外,微众银行、网商银行、新网银行、众邦银行均设立了相关部门,加大对信息科技安全的布局,侧重点有所不同。微众银行信息安全部的辐射范围更广,网商银行强调账户安全与反洗钱,新网银行关注线上安全以及风控,众邦银行强化大数据风控能力。

总体来看,与传统商业银行相比,民营银行在金融科技组织架构布设上更有“个性”,或加大对重点科技能力的关注,或强化股东优势、提升业务竞争力,或加大对重点业务线的布局……而传统银行的组织架构布局较类似,组织架构布设与业务的具体需求适配度更低,从这个角度看,民营银行的尝试值得同业更多关注。

评论