文|向善财经

对于陈林来说,做了14年的上市梦已经到了更进一步的时刻。

近日,中小奶粉企业的美庐生物科技股份有限公司(简称“美庐生物”)更新了IPO招股书,再次冲击创业板。据天眼查专业版APP显示,美庐生物的主营业务是婴幼儿配方乳粉、调制乳粉以及其他营养品、特殊医学用途配方食品等相关产品的研发、生产、销售和服务。

虽然还没有进入奶粉行业第一梯队,但美庐生物的野心早已表露无疑。美庐生物董事长陈林曾在发布会上透露,“上市目的是为了做品牌,支撑未来目标。”公司也曾在公开场合表示,要做“中国羊奶第二品牌”。那么随着此次IPO招股书的更新,美庐生物的目标距离实现还有多远?用为羊奶粉的红星美羚IPO夭折,甚至怒怼监管机构,这对于美庐生物又意味着什么?

漫漫上市路:境外架构、对赌、商标纠纷

据招股书披露,早在2008年,美庐生物就有了上市的想法,只不过上市目标地点在美股,并为此还曾短暂搭建了境外上市架构。陈林、彭梦君将其持有的美庐有限(彼时美庐生物的公司名称)100%股份转让给美国金母爱,美国金母爱最终由Daniel In先生和吴迪年先生持股。

可惜美股上市计划最终折戟,美庐生物也退回了起点。对此,美庐生物招股说明书显示,美国金母爱已将持有美庐有限的100%股权转回给陈林和彭梦君,转让价格与此前一致。

此后,美庐又开始了在深市主板上市之路。2020年8月,美庐生物科技股份有限公司(简称“美庐生物”)公布IPO招股书。然而,递交招股书的背后,美庐生物实控人陈林之妻彭梦君,曾将所持公司股份以1.1亿元价格,转让给西域和谐等投资人,引入机构并签订对赌协议。

根据相关协议,如果美庐生物在协议签署签订之日起6个月内未成功提交IPO申报材料,或IPO申请被发审委否决,则由彭梦君回购受让方的全部股权,陈林承担无限连带责任。并做出业绩承诺,2016年-2019年净利润不少于5000万元、6000万元、7200万元、8600万元。

可惜美庐生物前期的业绩承诺未完成,时至2020年10月,为了稳定股权结构,避免股权争议或潜在纠纷,机构投资人与彭梦君、陈林、美庐生物无条件解除了对赌协议。

对赌风波过去之后,美庐生物IPO的板块从深市主板转移到了创业板,在2021年9月再次递交招股书,并在近期再次更新。从这里可以看出美庐生物漫漫上市路的坎坷。想必大家充满疑惑:为何美庐生物上市如此艰辛?

在向善财经看来,美庐生物上市存在三大难点:首先,是商标品牌问题。

2018年1月,美庐生物以“爱优诺”为商品名向国家食药监总局申请注册了2个系列婴幼儿配方乳粉,并于2018年10月获得国家知识产权局“爱优诺”第5类及第29类商标注册。

后来法国优诺品牌公司,向国家知识产权局提起美庐生物该商标无效宣告程序,国家知识产权局于2019年9月分两次作出裁定:(对)美庐生物第20104780号“爱优诺”商标予以无效宣告;(对)美庐生物第20104563号“爱优诺”商标在“婴儿含乳面粉;婴儿食品;婴儿奶粉”等商品上予以无效宣告。

奶粉行业品牌的重要性不言而喻,由于婴幼儿配方奶粉使用群体的特殊性,妈妈们对于品牌的选择也更为谨慎,往往把品牌看作选购奶粉的重要因素。排名靠前的品牌往往具有更加强势的竞争力,可以通过强大的品牌影响力成为门店的通货品牌。

本身美庐生物在婴配粉方面的品牌就不多,此前,公司有美庐、爱优诺、绿爱盾三大品牌。爱优诺因法律纠纷更名为爱悠若特,绿爱盾基本被雪藏,品牌只剩下了单一的美庐。

其次,还有渠道问题。

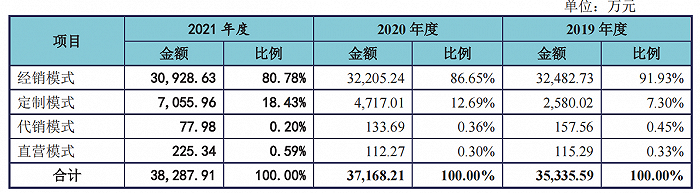

据招股书显示,报告期内,美庐生物销售以经销模式为主,报告期各期,经销渠道收入占主营业务收入的比重一直维持在80%以上。

美庐过于注重拓展线下经销商体系,相当于“一条腿”走路,结果就是风险过高。据招股书显示,2019年度至2021年度,公司期初经销商数量分别为749家、636家、770家,各期经销商退出数量分别为337家、226家、307家,占期初比例分别为44.99%、35.53%、39.87%。

另外,未来也有可能错失重要机遇。母婴行业正处于变革时期,最明显的特征就是渠道环节的调整,从现状来看,大量经营奶粉产品的个体门店正在退出,更多的母婴店开始线上线下一体化发展。未来线上奶粉渠道将具备更重要的职能,比如可以更好地解决信息不透明问题,也更容易让消费者产生购买冲动,提高交易效率。线上与线下渠道的一体化发展,将迎来奶粉渠道环节的价值回归。

最后,其上市难点还在于美庐生物的企业规模太小,这或许也是美庐生物选择从深市主板转战创业板的一个原因。

据招股书数据披露,2019年-2021年,美庐生物公司营业收入分别为3.56亿元、3.74亿元、3.85亿元,归母净利润分别为8265.38万元、8749.84万元、9557.81万元。如果对比行业其他奶粉企业的话,澳优2021年营收88.73亿元,健合集团2021年婴幼儿配方奶粉实现营收51.46亿元,贝因美2021年营收也有25.4亿元。而美庐生物的3.85亿元营收明显有些不够看。

陈林想要专注“小而美”?

另外还要思考的是,为何美庐生物如此着急上市?

从行业的角度来看,2021年已经是2016年《婴幼儿配方乳粉产品配方注册管理办法》5年期限的最后一年,意味着奶粉配方注册再次“开闸”。另外,2021年3月,国家卫健委发布的新国标进入为期2年的过渡期,如今已经不到一年。

随着婴幼儿奶粉配方二次注册叠加奶粉新国标的实施,奶粉行业正开始新一轮洗牌,结合2016年配方注册制的实施,此次政策之后奶粉行业必将更加集中。

也就是说,中小奶粉企业面临新一轮的淘汰赛,而这并不是美庐生物想要看到的局面,毕竟其目前还无法脱离中小奶粉企业的范畴。

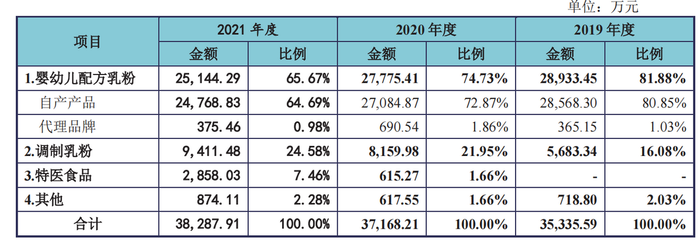

如果从美庐生物企业发展的角度来看,也不容乐观。分析其营收及利润数据,虽然美庐生物整体业绩有所提升,但可以发现,美庐生物已经增长放缓。如果从其婴配粉市场份额来看,实际上已经开始显露颓势。据招股书显示,在报告期内,美庐生物自产婴幼儿配方乳粉营业收入分别为28,568.30万元、27,084.87万元和24,768.83万元,整体呈下降趋势。

如果从美庐生物领导层的角度来看,实际上前文就已经给出了着急上市的答案:做品牌,也就是通过上市扩大品牌影响力。美庐生物股权大多由个人投资者掌控,也就是陈林,其个人也早已实现财务自由。

在此前的发布会上,陈林曾表示美庐生物的目标是做到小而美、小而精、小而强。从这三个“小”字可以看出,其领导人并不具备把企业做大的野心。但奶粉行业现在是真正的逆水行舟,不进则退,做“小”并不利于中小奶粉企业的发展。

如果想要能够长远地在奶粉行业发展,就必须押上更多的筹码,而陈林本身或许并不愿冒太大的风险,继而也可以猜测出其上市的另一层含义:深度参与资本市场,让资本市场共担行业风险。

当然,美庐生物虽然未来可能竞争力不足,但其手里还握着一张王炸:羊奶粉。

一方面,羊奶粉的营养价值正被发现,越来越多的研究显示羊奶的营养价值高于牛奶。2018年,中国社科院发布了《中国羊奶粉产业发展研究》,研究报告显示羊奶天然富含的乳铁蛋白也是牛奶的8倍;同时相比牛奶,羊奶还拥有更小的脂肪球,且富含不饱和脂肪酸,更易被人体吸收。

另一方面,羊奶相对于牛奶更具稀缺性。相比适合圈养的乳牛,乳羊更适合放养,这就意味着羊奶产业在养殖端难以集中管理,产业的规模效应较弱。因此,羊奶的资源相对牛奶要少很多,未来羊奶粉似乎更具市场竞争力和行业成长潜力。

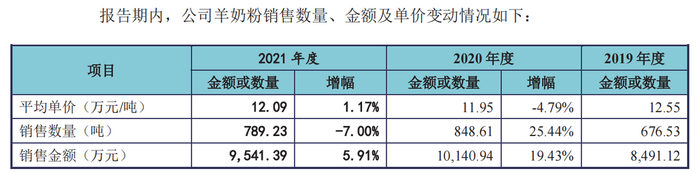

从招股书数据来看,美庐生物在羊奶粉领域整体是增长的,但是并不稳定。在2020年出现单价下降的情况,在2021年,销售数量又出现降低的情况。

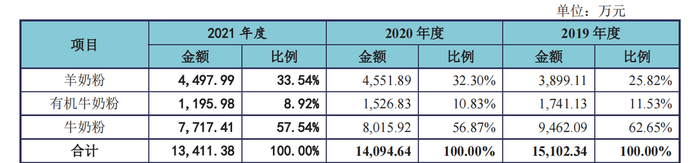

此前,美庐生物总经理周晓法曾公开表示,美庐生物将致力于打造中国羊奶第二品牌。但从其营收结构来看,羊奶粉占比并不高。据招股书披露,美庐生物在2021年度羊奶粉比例仅为33.54%,贡献美庐生物超一半营业收入的仍是牛奶粉业务。

更重要的是,美庐生物似乎并未掌握羊奶的源头。美庐生物曾在黑龙江齐齐哈尔、内蒙古呼伦贝尔、四川绵阳等地设立分公司。不过,这些公司都在前几年进行了转让或注销。这也意味着美庐生物难以在羊奶粉领域进行全产业链布局。

目前奶粉渠道变革并未结束,新一轮政策靴子也在逐渐落地,未来行业存在太多不确定性因素,留给美庐生物上市的时间不多了。即便正常上市,美庐生物未来的路也并不好走,需要对企业的未来做出更长远的商业考量。

评论