文|蓝鲸教育 一晖

去年10月,孩子王登陆创业板。上市首日暴涨303.81%,成为A股母婴零售品牌“市值之王”。今年两会期间,三孩政策成为关注的焦点。孩子王扶摇直上,单日涨停。

然而,今年一季度财报显示,孩子王归母净亏损达3243.5万元,同比大幅盈转亏。

孩子王还能撑起那个被投资者寄予厚望的自己吗?

业绩变脸

孩子王业绩的下滑程度,令人咋舌。

2021年孩子王实现营收90.49亿元,同比微增8.3%;如果说2021年营收尚且出现增长,今年一季度则直接掉头向下,营收21.09亿元、同比减少2.9%。

盈利能力的下滑幅度更加明显。2021年,孩子王的利润表现令人大跌眼镜:全年归属于上市公司股东的净利润2.02亿元,同比大幅下降48.44%;扣非净利润1.22亿元,同比下降60.84%。

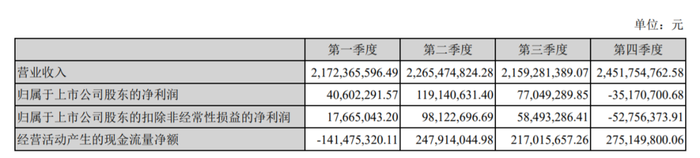

到今年一季度,孩子王甚至出现亏损。归属于上市公司股东的净亏损3243.51万元,上年同期净利润4060.23万元,由盈转亏;扣非净亏损约为3895.88万元,上年同期扣非净利润1766.5万元。一季度,孩子王的毛利率为28.22%,同比下滑0.17个百分点,环比下滑0.32个百分点。

截至今年3月31日,孩子王手中持有的货币资金和交易性金融资产都出现了不同程度的减少。其中,货币资金减少了3395万元;交易性金融资产则大幅减少了1.6亿元。

为数不多的亮眼表现,体现在经营活动产生的现金流量净额由负转正。但其原因并非是经营因素,而是银行承兑汇票结算方式增加,导致经营活动支付的现金减少。

整体来看,相比于在招股书中,孩子王营收逐年递增、保持正向盈利不同。从上市后的第四季度开始,孩子王便突然出现亏损,局面一直持续到今年一季度。对众多投资者来说,这并不是积极的业绩表现。

由于业绩表现难以让人满意,从今年3月开始,孩子王的股价逐渐下滑。从高峰的27.18元,跌到如今的14元左右,近乎腰斩。

为何孩子王的业绩突然变脸?

不合时宜的故事

孩子王的主营业务主要包括母婴商品销售、母婴服务、供应商服务、广告业务和平台服务;其他业务收入主要包括招商收入、软件销售收入和其他。

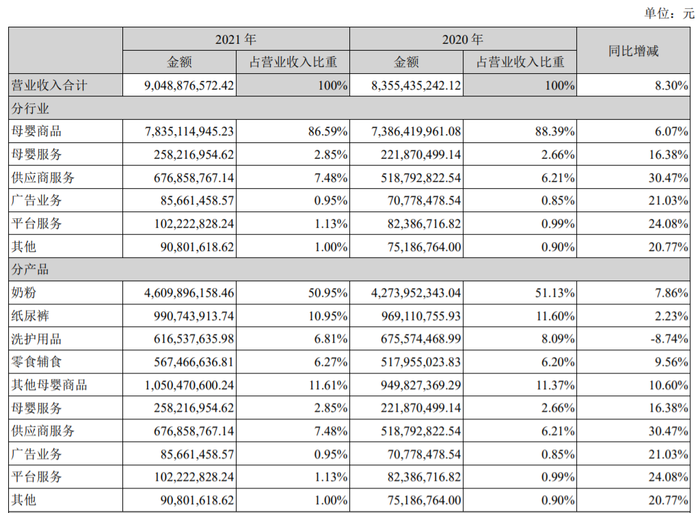

根据财报,2021年孩子王线上平台收入8.41亿元,占营业总收入比重为9.29%。整体来看,公司依然依赖线下门店。

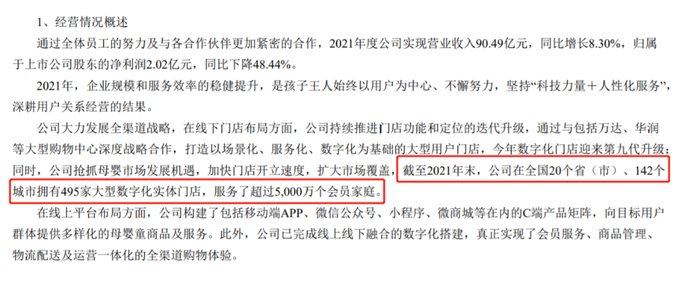

从发展战略看,孩子王的确在近两年呈现快速扩张的态势。根据财报,截至2021年末,其已有直营门店495家。而截至2020年末,其直营门店数量为434家,增加61家。在此前招股书中其表示,公司计划未来3年利用募集资金在江苏、安徽、四川、广东、重庆等22个省(市)新建门店300家。

门店数量的大幅增加,客观上带来了各项成本的快速增长。

一方面,相比于营收的波动、利润的低迷,孩子王的三费开支处于持续增长状态。2021年其销售费用19.38亿元,同比增长19.8%;管理费用4.37亿元,同比增长13.25%;研发费用1.01亿元,同比增长15.95%。

另一方面,由于在扩张期,并且门店数量开拓早期以投入为主,不可避免地会出现投入大于回报的情况。在财报中,各个区域门店平均销售收入都处于下滑状态。特别是西南地区,下降幅度达到12.7%。

在财报中,孩子王表示,一方面系受疫情反复影响,公司2021年部分门店到店业务出现暂停营业的情况;另一方面系近2年公司新开门店数量较多且主要集中在各年四季度,新开门店需要进行店面装修、宣传等前期投入,同时消费者对新开门店的认可需要一个过程,因此新开门店从开业到实现盈利需要一定的市场培育期……公司门店的扩张会因为市场培育期的长短差异、前期资金投入、未来市场的不确定性等因素而面临一定风险,从而导致门店店均收入及坪效出现下滑,门店扩张的规模效应出现递减。

这意味着,在短期内孩子王并不会于利润层面有特别明显的改观。

在资本繁荣时期,这种模式固然是一种战略选择。但在当前阶段,面对疫情反复、资本避险情绪升温的当下,这种战略选择无疑是十分冒险的。

豪赌未来?

在此前的招股书中,孩子王表示其有五项模式创新——分别是全渠道策略、大店模式、“商品+服务+社交”的运营模式、“育儿顾问”模式、重度会员下的单客经济模式等。

据介绍,孩子王的线下门店把产品分为孩子时尚区、孩子探索区、孩子呵护区、孩子力量区以及综合专区。门店还专设了育儿服务中心、成长教室、成长缤纷营、妈妈交流休闲区等。

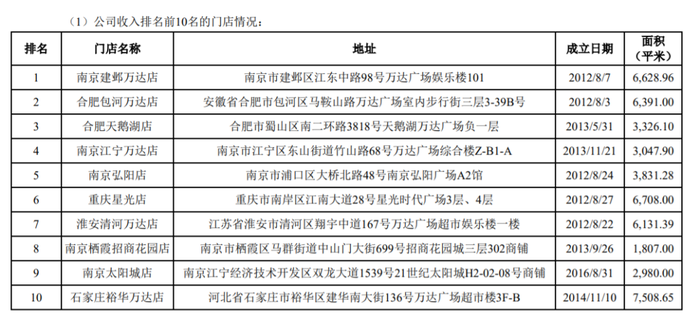

这也意味着,孩子王构建了母婴产业的大门店模式。从门店的平均面积可以看出,平均单店面积约2700 平米(最大单店面积超过7000平米)。其收入最高的前10家门店中,有5家的面积超过了6000平方米,6家位于万达广场。

这种大店模式在上市初获得了资本的认可,可在当前,这种模式无疑是一场豪赌。

一方面,孩子王单店面积大,房租、经营成本更高,开支大需要匹配更多的客流量或者更高的客单价。在消费市场繁荣的周期下,显然可以通过核心商圈、增值服务获得用户,并提高客单价。但在当前周期下,这种模式很容易陷入高投入、低增长的状态。虽然孩子王表示,其坪效收入为 6905.77元/平方米,近两年基本持平。但结合招股书中的数据,其2019年坪效7838.82元/平方米,下滑了近12%。

另一方面,孩子王除了大店模式,在“商品+服务+社交”的运营模式、“育儿顾问”模式、重度会员下的单客经济模式等方面带来的收入尚不明显。根据财报,其目前依然过度依赖母婴商品销售,2021年这部分收入占总营收的比重高达86.59%。在商品中,孩子王也是十分依赖奶粉、纸尿裤等几个单品,而广告业务、平台服务等占营收比重起色不大。这种情况下,孩子王需要更有成效地推进线上、线下两个市场的均衡发展,真正发挥全渠道运营体系的能量。

好的信号是,去年线上收入的比重已接近10%,但这样的比重依然还有很长的路要走。

疫情之下,很多人的消费模式发生了变化,由线下转移到线上。而很多企业也都纷纷选择收缩战线,自我调整、囤粮过冬。但孩子王却反其道而行之,很多新开门店处于培育期,非常考验孩子王的现金能力和持续融资能力。一季度末孩子王的现金减少已经是一个讯号,未来,孩子王的现金或许还将继续承压。

逆势扩张下,孩子王需要等待机遇。或许随着三孩政策贯彻落实,市场空间会进一步打开;也或许疫情逐渐平息,线下消费能量会释放。但这两个不确定性因素,恐怕难以等到确定的时间表。孩子王当下的布局,无疑是一场豪赌。

评论