文|DataEye研究院

作为女性向游戏的独角兽,叠纸却推出了首款非女性向游戏。

与此同时,蓝港在线的女性向新品《筑梦公馆》,却没有砸出什么水花。

曾被寄予厚望的女性向赛道,似乎在2022年上半年“全面哑火”。

浪潮已经退去?

可阿里、完美等厂商却即将入局,似乎新一轮乱斗即将到来。

今年来,女性向游戏正处于怎样的情况,营销层面上有什么特点?展现出怎样的趋势?

DataEye研究院今天聊聊这一堪称“围城”的赛道。

品类市场趋势和情况

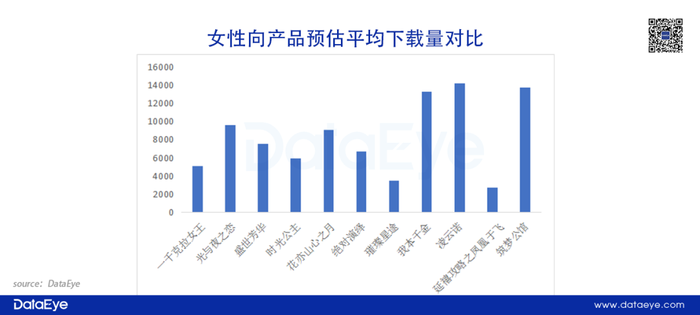

与2021年下半年的火爆相比,2022年开始,女性向产品整体平淡,包括话题性和市场表现都相当乏力。根据DataEye研究院的不完全统计,21年上线至今仍在iOS畅销榜的女性向游戏大约有11款,分别是:

从排名表现来看:女性向游戏热度难以保持。在2021年上线至今的女性向游戏中,仅腾讯《光与夜之恋》和友谊时光《凌云诺》目前还位于畅销榜TOP100内,其他产品无论是排名还是营收数据均不突出。这说明,女性向游戏的长周期运营,有较大的难度。

目前新上线的《筑梦公馆》上线时间较短,数据基数较少,所以iOS平均下载量较高。但是以iOS预估平均收入来看,该产品吸金能力表现一般。

从厂商分布来看:字节、腾讯、网易等大厂纷纷入局女性向赛道。女性向赛道吸金潜力巨大,国内不少知名厂商纷纷布局,包括网易、腾讯、朝夕光年以及IGG等都在近两年推出女性向游戏。此外,完美世界第三款女性向游戏《不思议探案》在东南亚市场开启测试,而爱九游(阿里游戏)女性向游戏《代号:鸢》也在国内低调测试。

从游戏类型来看:换装、谈恋爱不再是女性向主旋律。早期换装、恋爱元素的女性向游戏“依然坚挺”的已经不多。近两年,女性向游戏类型逐渐向大女主养成玩法靠拢。近两年上榜的女性向游戏中带有乙女、换装等标签的游戏占比正在减少,而以偶像养成、故事剧情为主的游戏产品不断增多。

可见,女性向产品不再单一,游戏风格更加多元。背后的原因或许有两个方面,一是女性玩家对游戏有了一定的认知,开始追求更丰富的游戏内容。再深一层,女性玩家独立觉醒趋势下,大女主游戏类型越发吃香。

另一方面是,游戏厂商开始追求具有长线运营能力的产品,可以通过更多元的游戏玩法吸引更多玩家(不单单是女性玩家)。毕竟过于单一的女性向产品会出现同质化严重的情况,直接导致同类产品会被市场淘汰,在产品无法突破的情况下容易成为“炮灰”。

小结:女性向赛道正在变化,从拼画风到拼玩法,从单一玩法走向多元。从传统厂商加码入局,产品风格逐渐多元,女性向产品将不再是简单比拼画风、颜值,而是开始角逐产品玩法、创新力度以及营销手段,原本小众的赛道就不得不卷起来。

女性向游戏正在成为“围城”。不过以目前情况来看,一部分大厂暂时只是霸占“坑位”,为了补全自身产品版图,毕竟女性向依然还属于小众赛道。可是随着时间的推移,女性向赛道会走向成熟。而在这个过程中,相对平庸的女性向产品,自然无法获得更多关注,而市场表现也一般。

总体来看,女性向游戏强大的吸金潜力,吸引国内大大小小的游戏厂商争先入局。但有趣的是,作为品类“开山鼻祖”的叠纸游戏,似乎在近些年来并没有推出纯粹的女性向游戏,反而尝试玩法融合,开始向其他赛道拓展。女性向赛道似乎也成为一座围城。外面的,想进来(入局),里面的,想出去(转型)。

买量侧

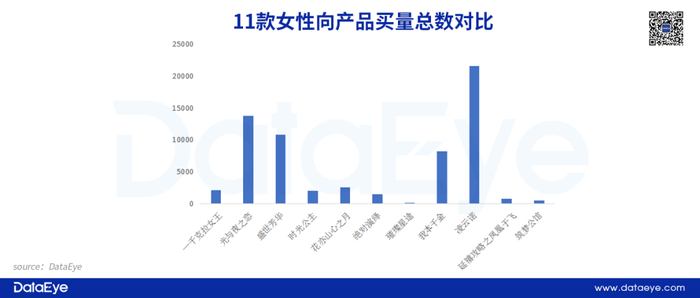

从投放量来看:大多数女性向游戏买量较少。根据DataEye研究院数据显示,上述11款女性向游戏中,除了《光与夜之恋》、《盛世芳华》以及《凌云诺》三款产品,其余产品投放力度相对一般,总投放量未超过万组。

值得注意的是,同样出自腾讯的《璀璨星途》和《延禧攻略之凤凰于飞》,两款产品在投放侧表现显得不太用力,与《光与夜之恋》相比差距明显。

从投放趋势来看:大多数投放周期较短,厂商集中在预热爆发阶段。女性向作为市场相对小众的游戏题材,厂商在买量策略上会在游戏正式上线当周集中火力投放,当游戏进入后续运营阶段时,大部分厂商会减少投放量或者直接停止。

根据DataEye研究院数据显示,腾讯《光与夜之恋》在上线爆发阶段投放量极高,并且持续接近两周,随后投放量快速下降,而目前几乎不做任何买量投放。

而网易的《绝对演绎》、字节的《花亦山心之月》以及最近上线的《筑梦公馆》,在投放趋势上基本相同,将80%的投放量集中于产品预热和上线爆发阶段,强调初期争夺用户注意力,后期减少投放,把营销成本降低。

上述11款产品中,仅有《凌云诺》和《我本千金》自上线以来持续投放。前者作为“专业玩家”友谊时光的产品,其运营策略以坚持长生命周期为主。早前2019年上线的产品《浮生为卿歌》同样保持稳定的投放。《凌云诺》和《浮生为卿歌》得益于相对稳定的投放,均杀入iOS畅销TOP100。

而后者作为中小规模厂商的主推产品,持续投放更像厂商孤注一掷,但营收数据尚可,整体表现积极。

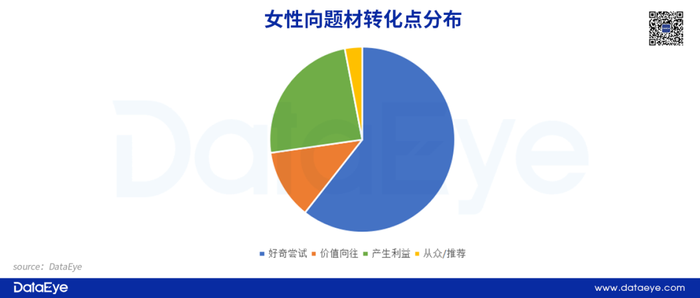

从创意素材来看:侧重强调事件铺垫和角色颜值。DataEye研究院以21年至今上榜的女性向产品(11款产品)为样本,挑选全周期计划投放数TOP3(即投放次数最多)的素材,共33条广告素材进行分析,拆解“吸睛点”和“转化点”。

以吸睛点来看:女性向游戏主要以“重大事件”作为主要吸睛点,占比超过50%。此处的“重大事件”主要指素材会设计一个即将发生的主线故事,例如参加“开学”、“参加舞会”、“进入皇宫”等等,为后续曲折离奇的内容作为铺垫。其次,作为女性向产品,游戏人物画风以及颜值就是目标用户的长期兴趣点,素材侧重描写角色,可以准确找到营销沟通切入点。

以转化点来看:女性向产品在转化点上侧重“好奇尝试”,主要会加入“换装”、“攻略角色”等元素增加目标用户的好奇心,通过提供选择的方式或者是展现失败的画面,以促进玩家尝试体验的心理。在“产生利益”和“价值向往”方面,相关素材会突出一些恋爱、玛丽苏元素,让目标客户体验良好的游戏氛围,从而直接下载转化。

一句话总结:大多数产品的投放总量不高,周期也不长,更多注重预热爆发阶段,后期相对佛系;持续投放依然能够保证营收,但不适用于所有厂商。创意素材重故事、重人物颜值、轻游戏玩法,效果与品牌广告能够兼容。

传播侧

2022年以来,女性向游戏的传播侧共4个特点。

关键词一:联动。

《凌云诺》于4月底联动“吾皇猫”,后者在2015年初已经在微博上走红,凭借Q萌可爱的形象和趣味故事赢得了一众拥趸。项目组将“吾皇”融入游戏玩法和《凌云诺》角色切入条漫系列,期望实现不同媒介的跨越。

《时光公主》在近期也开启了联动营销,不过此次联动对象却是“世界四大博物馆之首”的卢浮宫。项目组用数字化形式与优秀文化的结合,试图营造出“高大上”的感觉,提升产品的品质感。结合游戏本身的特点,此次营销还可以拓展自身游戏内容。

《花亦山心之月》也携手国风美妆品牌“毛戈平MGP”展开联动;网易游戏《绝对演绎》与腾讯动漫合作,目前已经与《狐妖小红娘》联动,“猪鹅联动”的神奇合作也为其增添不少话题度。从上述多个联动活动可以看出,联动似乎成为了女性向游戏做品牌的普遍选项。

关键词二:鼓励同人内容。

《凌云诺》上线初期就举办了“同人内容创作大赛”,通过官方推动的方式鼓励玩家以游戏为中心,进行图文创作,同人图、cosplay、表情包、同人文等均可。当时的话题#大启世界翰林院#虽然参与人数不多,但却还能取得超过900万的阅读量。

近期上线的《筑梦公馆》也非常鼓励同人创作,在游戏预热阶段,就开放同人商业授权,同时推出相关话题、活动让更多玩家创作同人故事、同人图集等等。

事实上,女性向产品对UGC同人是非常支持的,例如《花亦山心之月》会通过官方微博的收集优秀同人作品,并公开展示。而《光与夜之恋》则开设官方同人站,转发相关作品。

关键词三:达人直播营销。

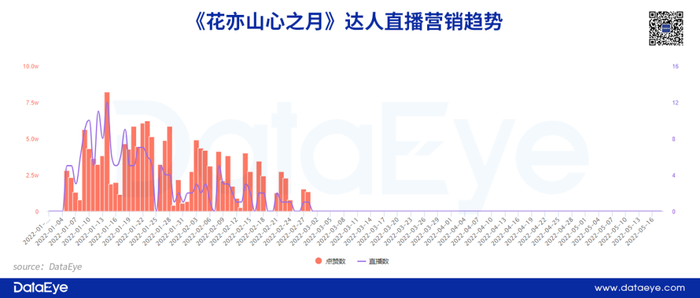

受限于女性向游戏类型,达人直播营销方式相对较少,但随着营销场景的切换,至少已经有游戏厂商开始尝试直播营销。根据DataEye研究院数据,2022年以来《花亦山心之月》达人直播总数接近200余场,收获总点赞数超过150W次。

在达人方面,《花亦山心之月》0-10W粉丝的中腰部达人,突破了60%。项目组在达人直播营销上,仍处于试水阶段,更多的外部达人和中腰部达人,意味着成本并不算太高,模式不算很重。可是在这样的情况下,项目组并没有继续推动达人直播,似乎在转化效果上不及预期。

关键词四:社群运营。

对于规模相对较小的厂商来说,买量推广力度不大,社交营销吸量一般的情况下,想要更好的营收,需要有效巩固已有玩家,重视私域社群的运营。

因此,在游戏上线初期,项目组持续公布官方QQ群。

《筑梦公馆》Q群用户多以00后为主,整体用户年龄较低。由于刚上线,目前社群的活跃度比较可观。

一句话小结:“轻买量、重品牌、平台分散”。联动思路明确,一是追求目标用户的契合度,或者符合游戏内容特点,寻求共赢;在UGC同人创作上,官方有意推动,期望强化与玩家的互动,维系之余还能在传播侧给游戏带来热度;而对于一些中小厂商,需要考虑自身的社群运营,维系自己的私域,希望更有效地延长产品生命周期。

此外,也有游戏厂商开始有新的营销方式,例如达人直播营销。可是从目前情况来看,达人直播未必适合女性向产品,主要原因可能是游戏内容受限,节目效果需要达人带动,其成本也随之提升,造成营销浪费。换言之,达人直播营销的方式可能还需要“财大气粗”的项目组积极试错,挖掘机会,但现阶段这样的厂商不多。

总结

今天,DataEye研究院通过对女性向游戏的数据回顾,发现目前营销有两个不同的方向:

一是比较“非主流”的持续买量,持续保持一定的竞争力,同时积极抢夺同类型目标用户的注意力,主要是友谊时光旗下的两款产品。但是弊端同样明显,女性群体后续留存效果难以保证。而且长时间买量需要考验产品的可玩性,并不适用玩法相对单一的女性向游戏。

二是在更主流的社交营销/品牌传播,继续加码社交营销或许是一条更正确的道路。项目组往往借助各类社交媒体平台(抖音、微博、小红书、QQ群等等),通过同人UGC、联动话题等手段,建立品牌影响力。然而,这种主流的营销方式,1是常常遭遇效果难衡量、用户只看热闹不转化,下载安装了也只是试一试的种种难题;2是平台较为分散,而项目组往往预算不足以“击穿”所有平台用户。

单纯的女性向游戏,似乎陷入了用户来源与收入的双重瓶颈。

DataEye研究研究发现,现在的女性向游戏玩法变了,变得更多元,更有可玩性,更具长线运营了,但B面是:似乎也更冷门了。

如前文提到,女性向游戏独角兽——叠纸游戏,竟然开始探索二次元了?女性向游戏第一股——友谊时光也因为产品青黄不接而收入下滑,目前积极出海。

另一方面,完美世界第三款女性向游戏《不思议探案》在东南亚市场开启测试,而爱九游(阿里游戏)女性向游戏《代号:鸢》也在国内低调测试。

哎,旁观者想入局,当局者想逃离!女性向游戏“围城”,我们还将继续关注。

评论