文|泰伯网 孔付慧

编辑|鹿野

2022 年,自动驾驶环卫车综合成本将低于人工驾驶环卫车综合成本,或将达到商业化落地的拐点。

近日,宇通环卫正式向文远知行WeRide交付50台纯电动自动驾驶洗扫车。

目前,文远知行的全无人驾驶环卫车队已集结在广州市南沙区,将在5月开启大规模开放道路测试,覆盖南沙区全区域。

文远知行CEO韩旭一年前曾表示:“今天做低速、慢速物流园区的企业,很有可能在未来3-5年内被一个强大的、占据战略市场的L4级自动驾驶公司降维打击。”

瞄准环卫自动驾驶赛道,多个场景落地应用,自动驾驶商业化的下半场竞争已然开场。

超三千亿潜在市场

去年,辰韬资本发布《环卫自动驾驶赛道研究报告》,报告中预计2025年全国道路清扫运营规模为2748亿元,垃圾清运服务规模为543亿元。道路清扫和垃圾清运两大环节,则是自动驾驶在环卫行业应用的最大优势。

将智能技术赋能环卫车,研究环卫领域的无人驾驶,无疑有着非常广阔的前景。

自动驾驶环卫市场潜力巨大,环卫行业向无人驾驶领域迭代升级,背后有其独特的落地优势。

当前我国环卫领域依赖人力,且受工作性质影响,环卫工人年龄偏大。现阶段环卫车智能化水平低、能量损耗大、仍需大量的人工操作与干预,已经不能适应智能化发展的需要。

随着人口老龄化发展和疫情形势不断反复,城市治理也提出了无人化的需求。

自动驾驶在环卫服务领域的应用适配性高,在环卫具体场景中,道路清扫是最适合于自动驾驶技术应用落地的,其行驶速度低、硬件要求低、行驶路线重复固定、不需过分考虑车辆舒适度、人机交互相对简单。

此外,在整体运营成本方面,自动驾驶结合智能化扫地作业的方案,能够提升清扫作业效率,同时精简环卫工人数量,降低人员招聘与管理成本。

"一台有人驾驶的传统扫路机卖30万,无人驾驶扫路机只要36万。而预计在今年6月研发出的无驾驶舱扫路机售价,将会低于传统扫路机" 康洁科技副总裁马成军说, "无人驾驶比有人驾驶更便宜, 这让我们非常好下决策。"

康洁科技集团在全国运营有超过1000个环卫项目、1万台环卫车、近10万环卫工人,今年将开始逐步实施无人驾驶扫路机的导入计划。

马成军表示,"我们考察过无人驾驶扫路机在复杂交通路况的作业状况,认为无人驾驶技术即将进入商业化应用阶段,能给行业整体的安全性带来极大的提升,也能解决环卫项目工人老龄化,招工困难的问题。"

行业标准亟待建立

文远知行CEO韩旭表示:“新冠疫情蔓延全球,新的公共卫生问题向城市治理提出无人化新需求。全无人驾驶环卫车,不仅为城市、园区等场景提供更安全、高效的环卫作业,创造全新就业机会,更能够在城市突发公共卫生危机时提供无人驾驶解决方案。”

这是无人驾驶环卫市场迈向三千亿市场的底气,但要真正做到千亿目标,摆在眼前的难题不少。

受益于低速、路线固定等特征,自动驾驶环卫场景率先实现L4落地,但低速不等于低配,复杂动态作业环境要求高感知与高算力,高级别自动驾驶系统仍面临技术挑战。

酷哇机器人创始人何弢博士认为,“想要把自动驾驶环卫产品真正做好做透,得到行业的认可,并且能够在城市动态场景中发挥作用的前提是使用目前Robotaxi一整套比较完整的自动驾驶技术。”

这与号称“将Robotaxi技术进行场景降维应用”的文远知行并行同路。文远知行以领先的L4技术优势,落地场景较为固定的无人环卫市场,快速实现无人化商业量产落地。

中国自动驾驶环卫场景商业化应用难点,并不止有技术。

政策和法规层面,自动驾驶环卫车的法律属性尚未厘清,缺少对其路权管理和上路准入规则的明确规定。道路事故中,法律责任主体不明晰,责任判定与处罚主体很难确定。

此外,自动驾驶环卫车属于自动驾驶、汽车以及环卫装备三个领域融合的产品,产品和技术缺乏相应的行业与国家标准。

目前,我国无人驾驶环卫车还处于初级的路测阶段,在政策上国家方面还没有正式统一的测试标准,目前政策以“多省市、多标准”形式出现。

自动驾驶环卫车管理体系不明晰,出台相关政策与标准迫在眉睫。

各地政府一直在用实际行动推动环卫市场化不断深化,各地政府启用自动驾驶测试示范区,引进科技公司试运营环卫车。

以酷哇机器人、仙途智能为代表的第一梯队自动驾驶环卫公司已在全国各智能网联汽车测试示范区进行试点,未来将进一步扩大应用范围,逐步实现规模商业化应用。

仙途智能在北京、上海、福建、浙江、湖北、江苏等多省市布局自动驾驶环卫车示范区。

宇通无人驾驶环卫车同样紧追其上,已在全国多地实现了小批量示范运营,未来还将在更多城市推广无人驾驶环卫车的商业化运营。

城市开放道路测试,也为自动驾驶环卫车规模化运营提供一定的政策支持。

广州自去年起正式启动自动驾驶混行试点,后期将由市试点办审核,并开放城市智能环卫应用场景。

过去几年,深圳一直在“超常规建设”慢行车道,为低速自动驾驶环卫车的落地奠定基础。今年一月起,深圳非载人低速无人驾驶车辆,将可在全市开放道路的慢车道上合法运营。

《深圳经济特区智能网联汽车管理条例》中已经明确,无人驾驶车辆可在“不配备驾驶人”的情况下上路,并且,驾驶责任将由无人驾驶系统承担。

此外,针对低速无人小车等被相关准入标准漏掉的产品,条例还允许通过专家评审,为其建立豁免机制。

“深圳这次编制的《标准》,是一个成体系的整套标准,大标准里面还有很多小标准。”深圳市智能交通 业协会会 杨 介绍:“此标准,将成为低速无人车商业化的先河。”

2025年有望规模商业化

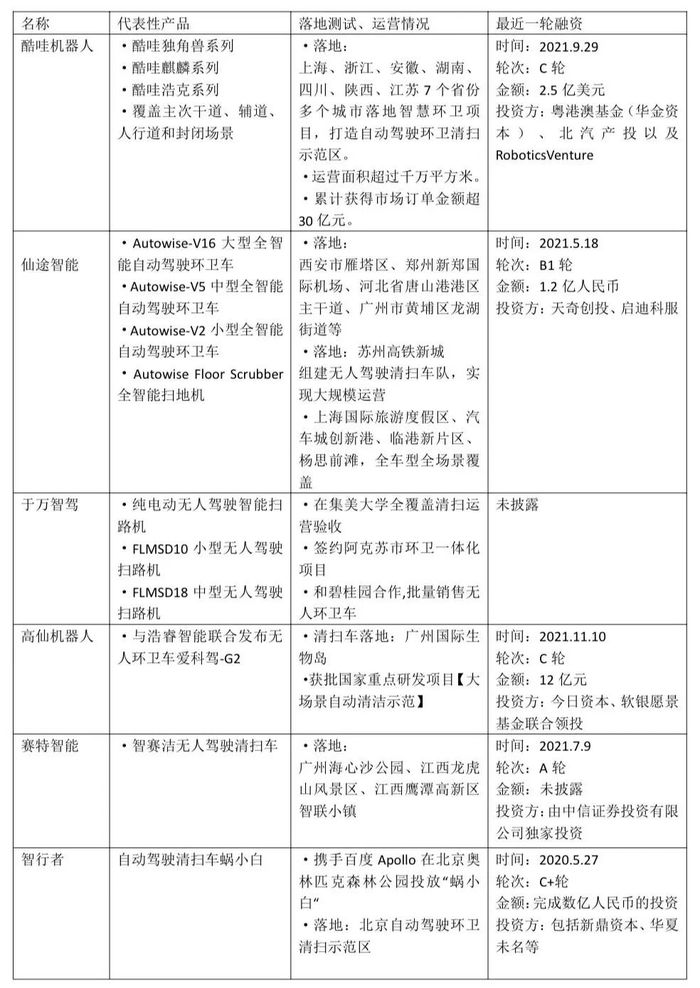

泰伯网梳理了行业内比较典型的科技公司在环卫场景的落地情况,整理如下:

自动驾驶环卫科技公司大多成立时间较短,但从成立以来,已吸引大量资本,进行多轮融资,部分企业已进入B+轮及以上融资阶段。初创型科技公司融资需求大,资本浪潮助推,有力支持了科技创业企业在研发方面的投入。

从已披露的融资金额看,超5家自动驾驶环卫科技创业企业的最新融资额超过1亿元人民币,酷哇机器人获得融资金额2.5亿元美元,是行业内最高融资。

相关资料显示,截至去年十月,酷哇已成功在上海、浙江、安徽、四川等7个省份多个城市落地智慧环卫项目,运营面积超过千万平方米。累计获得市场订单金额超30亿元。

2022年至2030年,中国自动驾驶环卫车处于从试运营至规模化运营的关键时期,数量和市场规模都将迎来质的增长。根据亿欧智库测算,2025年,中国自动驾驶环卫车的渗透率将达到5%,保有量达到30万辆,自动驾驶环卫运营市场规模达到2700亿元。

于万智驾CEO刘煜博士认为,由于环卫自动驾驶可以在运营中逐步迭代技术,商业和技术会更好地相互促进,因此环卫场景自动驾驶商业化落地会更快,预计2022年环卫自动驾驶可实现规模化运营。

目前,第一梯队科技公司率先进入商业化关键,酷哇机器人、仙途智能、于万智驾等第一梯队企业率先实现规模商业化应用。

此外,自动驾驶技术壁垒较高,环卫服务项目需要积累市场资源,新进入者的门槛较高,与科技公司联手的传统环卫企业有望从竞争中胜出。

去年,盈峰环境、北京环卫、龙马环卫、宇通重工分别牵手酷哇机器人、仙途智能、百度Apollo和于万智驾,未来将合作开发L4级别无人扫路车。

中联环境同样蓄力勃发,拿下多个全球首位——全球首个5G无人驾驶新能源环卫车集群、全球首个5G远程集群操控环卫机器人作业编队等,打造了行业领先、型谱最全的智能环卫车产品族群。

事实上,环卫车上下游产业链尚未成熟,且环卫装备企业多是从乘用车、商用车等行业切入环卫装备生产,整体技术积累水平较国外薄弱。

此外,据业内人士介绍,目前激光雷达、计算平台和线控底盘成本高,未来随着关键零部件国产化和规模化生产,自动驾驶环卫车的综合成本有望大幅度降低,这也将推动自动驾驶环卫商业化落地。

辰韬资本预计,2022 年,自动驾驶环卫车综合成本将低于人工驾驶环卫车综合成本,将达到商业化落地的拐点,未来几年自动驾驶环卫车综合成本将持续下降,运营体系和效率也将快速优化。

到2025年,自动驾驶技术、无人环卫运营将更加完备成熟,相关法律法规也将相对完善,届时,无人环卫将实现大规模商业化应用。

评论