文|新摘商业评论 葡萄

编辑|子雨

游戏直播行业进入了冷静期。

前几年,随着电竞与直播的火热,游戏直播行业迅速成长,虎牙、斗鱼平台脱胎于千播大战,成为头部游戏直播平台。

进入2022年,虎牙和斗鱼都陆续传出裁员信息。斗鱼整体裁员30%,主要设计游戏上午、直播经纪业务;虎牙的出海产品Nimo团队大收缩,200多人的团队裁员比例高达70%,同时国内业务团队裁员20%,主要集中在“云游戏”等创新部门。

裁员背后,是虎牙逐渐变大的营收危机。

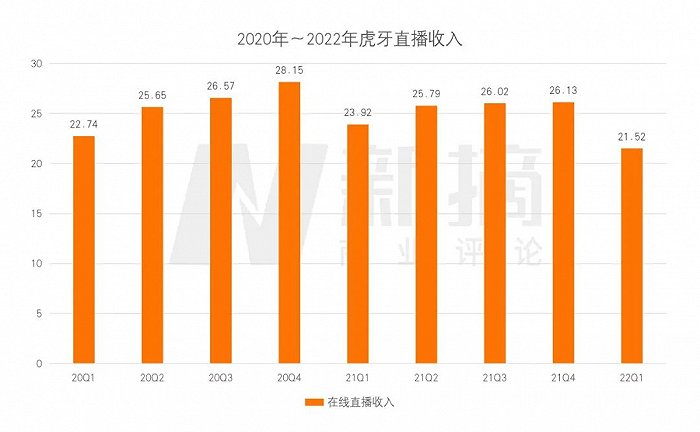

5月17日,虎牙发布了2022年第一季度财报,数据显示,虎牙22年一季度营收24.65亿,同比下降5.38%,环比上一季度下降12.25%。

更为突出的信息是,以游戏直播为主体的虎牙,这一年来直播收入称得上锐减。从上一季度的26.13亿,下降到本季度的21.52亿,甚至还比不上去年同期23.92亿的收入。

营收趋势递减,虎牙在年初裁员也就并不令人惊讶。然而,裁员之后,虎牙也依然没走出亏损泥潭。

营收净利双下滑,虎牙“由盈转亏”

今年4月份,虎牙传出裁员消息。

从财报来看,虎牙裁员并不意外。毕竟,在连续盈利了16个季度之后,虎牙在2021年第四季度首次亏损,亏损金额达3.15亿元。

裁员并未挽回亏损局面。一季度财报中,虎牙仍亏损289万,这还是在广告收入增加、研发和营销支出压低的前提下。可以看出,虎牙亏损已成定局,哪怕从多方面入手控制成本,依然只能勉强接近收支平衡。

毛利方面,虎牙2022年一季度毛利率仅为13.5%,而2021年同期毛利率为19.7%,官方解释是由于营收减少、营业成本增加所致。

事实上,自与斗鱼合并失败之后,虎牙一直烦恼不断。

从大环境来看,游戏直播行业整体增速正在放缓。据艾瑞咨询统计,预计22年的游戏直播行业规模为530亿元,2019到2022年的游戏直播增长率持续下滑,增速放缓,行业进入稳定期。

2021年中,受未成年人网络防沉迷和游戏版号停发的影响,虎牙的游戏直播业务连带着承受高压。

据小葫芦的研报显示,21年七至九月份(Q3)游戏直播开播数为243.2万、251.7万、213.8万,对比20年的Q3,开播数为258.6万、256.2万、220.1万,开播数据下滑明显。

今年,网信办又提出了“直播打赏冷静期”,这也对虎牙造成一定打击。5月7日以后,直播平台将不允许根据打赏金额进行粉丝排名,并且每天晚上8点到10点,禁止未成年人购买虚拟礼物。

综合情况下,虎牙的直播业务开始下滑,陷入亏损困境。

游戏直播已临近天花板,虎牙也不得不开拓直播以外的业务,寻找增长的第二条曲线。

游戏直播见顶,短视频“虎口夺食”

抖音、快手、B站等短视频平台,正在挑战虎牙的游戏直播老大地位。

虎牙真正成为游戏直播行业的领头羊是在2016到2017年左右,当时,腾讯旗下的王者荣耀成为现象级的游戏,虎牙凭借对王者荣耀的投入,培养了一批王者荣耀领域的早期大主播,并借王者荣耀的流量成为游戏直播的第一名。

在此之前,斗鱼才是游戏直播的霸主,斗鱼通过烧钱挖主播换取流量,不计成本地挖主播、投放广告,这也为后来迟迟难以盈利埋下隐患。彼时,面对流量竞争表现得更加冷静的虎牙,没有选择大量营销投入,而是从早期培养主播,避免了不可估量的资金投入,为后期资金链的良性发展铺垫了基础。

之后,游戏直播行业形成以虎牙、斗鱼为首的格局,两家企业一度占到游戏直播70%的市场份额,相比起持续亏损的斗鱼,虎牙在此前保持了长达几年的盈利。

近几年,游戏直播行业从游戏的衍生品,逐渐成长到如今,能够左右一款游戏的生命周期。直播是直接触达用户的渠道,小众的游戏能够通过直播获得广泛的影响力,而直播的及时反馈也能够促进游戏的更新迭代。

游戏直播已经成为游戏行业的关键一环,与游戏电竞行业形成良性互动。

21年斗鱼和虎牙如果合并成功,一定是名副其实的行业巨头,然而合并失败后,虎牙不仅要继续和斗鱼进行竞争,还要面对B站、快手和抖音的挑战。

受到各种的影响,虎牙在21年第四季度首次亏损,归属于公司的净亏损为3.13亿元,同比变动-223.72%,22年一季度,虎牙的亏损仍在持续。

前不久腾讯的企鹅电竞落败退出市场,似乎意味着虎牙和斗鱼为主的行业格局已经稳固。但事实上,游戏直播的竞争依然此起彼伏。

2021年Q3,B站手游开播数32.1万,网游开播数73.2万,网游开播数首次超过了虎牙的62.9万。去年,B战还购买了英雄联盟全球总决赛的独家直播版权,直播最高人气峰值超过3亿。

游戏业务一直是B站的主要业务之一,2022年财报中,B站游戏业务营收51亿元,占比达到26%。同时,B站频频从斗鱼和企鹅电竞挖角人气主播,其游戏直播的实力正慢慢追赶斗鱼。

另一边,快手也在加大游戏直播的投入,快手早在2018年就上线了游戏分区,2020年王者荣耀职业联赛,快手获得了直播版权。据快手财报显示,快手游戏主播开播的巅峰时期超过200万,远超B站、斗鱼等,后来这部分主播流失严重,但主播体量依然很大。

短视频的兴起冲击了游戏直播,比起直播动辄几个小时,短视频浓缩直播精华,更具有传播度,很多直播视频剪成的短视频,轻松获得几十上百万的播放量,也基于此,抖音、快手和B站具备游戏直播的很大潜力,在短视频平台上,更容易达成直播+短视频的流量闭环。

而虎牙本身缺少内容闭环的能力。很多用户没有时间看直播,更喜欢看短视频,由于虎牙本身短视频内容空缺,这部分流量就被短视频平台消化,不利于虎牙自身的流量转化。当具有短视频优势的抖快平台陆续发力游戏直播时,意味着游戏直播的行业将被短视频平台改造,虎牙应当感到危机感。

成也直播,败也直播

大环境和竞争对手带给虎牙不小的压力,在这样的背景下,虎牙也在寻找新的增长点。

最近一年,虎牙在积极举办“直播+”活动,也即用直播的形式宣传社会正能量内容,包括“直播+旅游”、“直播+综艺”、“直播+反诈”、“直播+普法”等。

虎牙“直播+反诈”活动中,邀请了虎牙知名主播张大仙、Uzi、Miss、不求人担任“虎牙直播反诈大使”,先后在多地校园开展反诈直播活动。

可以看出,虎牙一方面在积极承担社会责任,改善未成年人防沉迷以来对游戏直播行业的负面印象,另一方面,也是在探索直播的多形式发展。

前不久。虎牙还加码了体育赛事直播。

虎牙选择台球作为体育直播的试水。上周,虎牙获得了2022年“乔氏杯”中式台球赛事的直播版权,其实早在2020年,虎牙已经开始试水直播国际斯诺克赛事,2021年,又签约了斯诺克巡回系列赛的全年直播版权。

但目前虎牙还未实现版权盈利,不过,虎牙上已经孵化出不少台球领域KOL,有的已经接到商单。

传统的篮球、足球比赛的版权,已经被主流视频平台和官方媒体收入囊中,虎牙很难从中突破。然而,选择小众体育,意味着虎牙又将进行新一轮的探索,盈利周期依然是漫长的。

回到游戏直播方面,虎牙在游戏直播、赛事直播方面的基本盘已经稳固,但要找新的增长点,依然是困难的。

在游戏直播的上游环节,虎牙落后于B站。去年,B站的游戏新品发布会发,推出10款独家代理游戏和6款自研游戏,还负责了腾讯《英雄联盟》、网易《哈利波特》等爆款游戏的联运,B站以外,抖音和快手也在尝试布局上游的游戏业务,而虎牙上一款出圈的游戏还是2020年的《边境》。缺乏对游戏上游的掌控,也让虎牙或多或少陷入被动。

而在游戏直播的衍生方面,虎牙更是缺乏直播+短视频的内容闭环,导致其他短视频平台分走了流量。

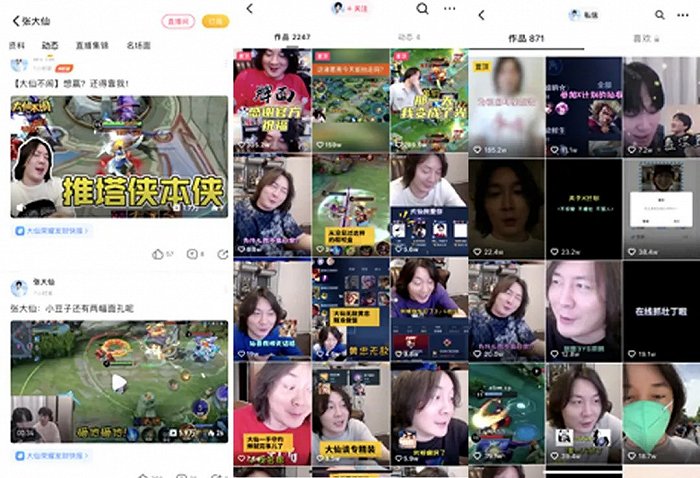

虎牙也想做短视频,在虎牙平台上,“动态”和“名场面”板块承载了短视频的内容,但短视频数据相较抖音、快手,差距非常明显。以知名主播张大仙为例,在虎牙上,张大仙的短视频仅获得几万的播放和过百的点赞,而在快手和抖音上,每条视频的点赞量都能过万,数据好时,点赞量能达百万。

有了短视频的流量池,抖音和快手也在加紧发展游戏直播的业务。2021年快手财报披露,快手平台游戏主播开播数最高时期超过了200万,超过同类竞品。

同时具有直播和短视频的基因,抖音、快手在新品游戏的营销宣传上,比虎牙更具备优势。而虎牙似乎只能牢牢抓住主流的热门游戏,在新游戏、新流量的争夺中,将被其他平台轻松分夺流量。

一方面缺少游戏上游的把控,另一方面缺少流量闭环建设,虎牙家在中游的游戏直播产业,很难找的新的突破口,可谓成也直播、败也直播。

如果不能找的直播之外的突破口,虎牙将在亏损的沼泽中越陷越深。

评论