文|新莓daybreak 翟文婷

"壮年期公司知道自己为何存在,有能力保护自己复杂多面的目标篮子。不仅追求财务目标,也重视处理各种关系。壮年期公司会告诉你,未来它们将会如何赚钱以及为什么赚钱。"

没有意外。腾讯交出的2022年第一份成绩单,找不到关于增速的信息。

财报发布两天前,马化腾在《腾讯可持续社会价值报告》中的分享,开头便警示,腾讯的收入与利润增速放缓。

互联网告别黄金时代,进入白银甚至青铜时代,这是所有公司无法回避的现实背景。甚至已经有人预判,2022年接下来的两个季度,数字大概率不会鼓舞人心。

这是真相,却不等于全部事实。

腾讯2022年Q1收入同比没有变化,因为收入大头「游戏增值服务部分」保持了稳定。如果再进一步拆分就会发现,本土游戏市场收入虽然下降1%,但国际市场却增长4%。出海行动,是中国公司寻求新增长点的共识。

另一个值得关注的数字是,「金融科技与企业服务」已经成为腾讯收入增长的新引擎。这也是马化腾所说,增速放缓的同时,腾讯也在换挡,创造更高质量的发展。

自2018年提出产业互联网转型以来,腾讯被质疑过toB基因,C与B融合的能力。

三年时间,腾讯收入结构变化,是最直观的结果;30多个行业超9000家合作伙伴使用400多个解决方案,是产业互联网影响力渗透的一个侧面说明。

影响无数创业者的《企业生命周期》,这样描述公司的壮年期。

壮年期公司知道自己为何存在,有能力保护自己复杂多面的目标篮子。不仅追求财务目标,也重视处理各种关系。壮年期公司会告诉你,未来它们将会如何赚钱以及为什么赚钱。它们的愿景和进取心是有控制的,并且有可预期的有效执行,而这正是公司在青春期的收获。

这段话描述的正是壮年腾讯的现状。

01 toB接棒

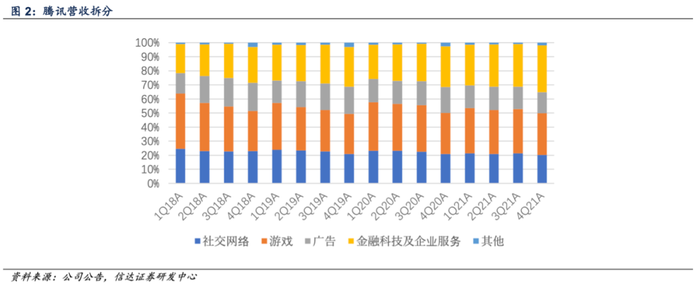

2019年Q1,腾讯首次单独披露「金融科技与企业服务板块」的收入,当季该板块收入218亿元,贡献了25.5%的营收。同期网络游戏板块收入占比为33.4%。

2021年Q4,金融科技与企业服务收入就达到479.58亿元,在总收入的占比也提升至33.26%。当季网络游戏总收入为428亿元,收入占比为29.68%。这是腾讯toB服务收入首次超过游戏。

在刚刚发布的2022年Q1财报中,toB板块的收入占比也达到32%,是继增值服务外,最重要的营收来源。

外界从宏观数字和微观体验,都明显感知到企鹅在切换跑道。在财报数据披露的三年中,腾讯toB服务在不同层面,细微动作的调整从未停止。

业务结构是腾讯toB最基础的动态变化。

腾讯将toB服务定位于连接助手,关注产业生态中每一个「微小单元」,为实体经济提供各项数字化转型所需支持。这是腾讯产业互联网的基本逻辑。

930变革之后,以云服务为基本抓手,为各个垂直行业提供数字化工具,帮助他们连接C端用户,这是实现路径。智慧零售解决方案是最先打造的行业样板。

三年时间,腾讯企业服务的宽度在被不断拓展。在政务、金融、教育、交通出行、医疗、智慧零售、工业、能源等30多个行业,形成超过400个解决方案,是与9000多家企业合作共建的结果。

比如,在生产制造环节,腾讯将AI应用于工业质检等复杂环节,替代重复性的、易疲劳的人工劳动,让大数据和算法发挥效力。工业富联、富驰高科、三一重工、玲珑轮胎等实体企业,借此搭上数字化列车,是一定程度上的新工业革命。

数字技术沿着产业脉络渗透进医院、学校、银行、工厂、轨道交通甚至田间地头,每一个微小的数字力量,都意味着更大的数字生机。

腾讯toB服务的第二层变化是产品结构。

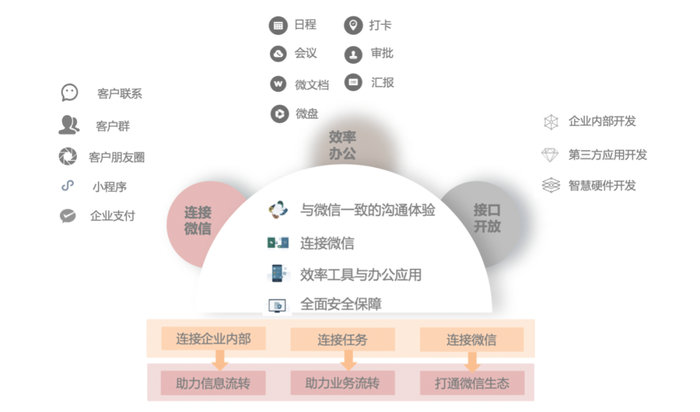

一个明显的细节是,将企业微信、腾讯文档、腾讯会议三大核心产品融合打通。

作为腾讯产业互联网连接的重要工具,企业微信也是toB战略的重要一块拼图,还是微信私域流量的重要组成部分。企业微信能为用户提供一站式CRM、SCM及ERP,是企业专属连接器。

最新数字是,企业微信连接的真实企业与组织数量已经超过1000万,活跃用户数超1.8亿,连接微信活跃用户数超过5亿。腾讯会议注册用户也超3亿,月活用户数突破1亿。

也就是说,企业微信既能连接企业内部,还能连接产业和消费者。所以与腾讯会议、腾讯文档的账号互通、数据互通就显得尤为重要且迫切。降低工具的复杂性、增强用户体验和提高效率,企业是直接受益者。

最典型的应用场景是企业用于上下游连接和管理。比如通过迁移群、二维码、导入名单等方式邀请企业加入企业微信,实时更新信息状态;对经销商和分销商分组管理;还可以在上下游联系中使用会议、文档、日程、微盘等协作工具,产品是基于企业业务运作规律和场景需求而研发布局的。

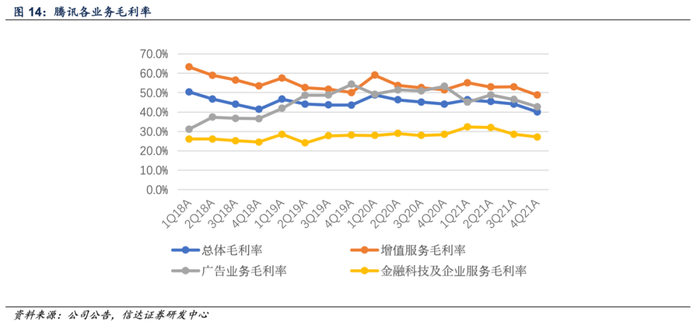

腾讯企业服务的最新动作是,有意识地调整收入结构。

2021年腾讯全年报发布时,曾有分析师提问,企业服务对整体业务的利润率有一定稀释,是否有一个时间点,腾讯希望改变金融科技与企业服务的利润增长,使其增长速度远高于平均水平?

刘炽平回答,此前云服务行业一直在努力扩大业务规模,以便可以建立尽可能多的客户关系,导致比较低的利润率。一旦达到合适的规模,就可以真正关注健康增长。

去年Q4以来,腾讯企业服务一直在主动调整收入结构,向视频云、网络安全、通信数据库等毛利率更高的PaaS领域加大资源投入。包括对SaaS的关注,扩大用户规模的动作从未停止。

02为底层能力做长期投入

在关注收入增长的同时,我们也应该留意,大公司的投入。比如最重要的一项指标,研发。这被认为是科技公司未来命运的晴雨表。

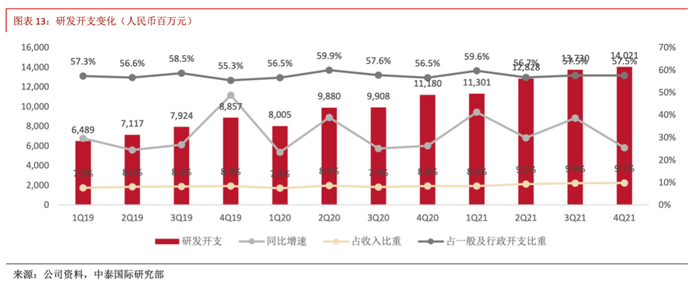

2022年Q1,腾讯研发投入为153.8亿元,同比增长36%。2021年研发人员数量同比增长41%,新增研发项目超6000个,相比2020年增长51%。

如果拉长时间维度,2019年至今的三年,腾讯对研发投入的金额绝对值在增长的同时,有两个数字值得关注。

一是,研发投入在总收入的占比,从2019年Q1的7.6%已经逐年上升至2022年Q1的11.35%。二是,当季在一般及行政开支的比重,也基本保持在57%以上。也就是说,不论收入增速高低,研发投入基数不受影响。

过去三年,腾讯研发投入已经超过1200亿元,与之相对应的是toB服务,底层能力的长期建设。

最重要的成绩是,腾讯完成包括服务器、操作系统、芯片、SaaS等在内的自研体系,这是公司服务实体经济的底座。

比如,硬件领域,腾讯旗下的星星海实验室,已经发布了包括星星海服务器在内的多款自研硬件产品。国内首个规模应用100G超大网络云服务器产品系列,就出自这里。

再比如,操作系统也是腾讯自研投入的重点领域,Tencent OS这款产品已经发行十多年。最新成绩单是,2021年腾讯对外发布全域治理的分布式云操作系统遨驰,计算正式进入亿级时代。无疑这会加速实体产业的数字化进程,甚至影响普通人每天的生活。

腾讯与广州地铁集团联合开发的轨道交通操作系统「穗腾OS 2.0」,这是基于工业互联网与物联网的新一代轨道交通操作系统,业内首创。

广州地铁18号线末班车抵达终点,往往都是深夜,站长应用穗腾OS就能一键完成关闸门、关灯、关电梯、关空调各种动作,数字化流程相比之前节省近40分钟。对于每个夜行人来说,这是多么宝贵的40分钟。

自研技术还为构建腾讯会议、腾讯文档、企业微信等SaaS产品生态,提供了重要土壤。从基础设施层到应用层的技术体系统一,能非常好的保证前端用户体验。底层技术的稳固,也更利于腾讯向PaaS和SaaS服务的重心迁移。

这只是财报所体现出对底层技术的长期投入。还有一些隐形的变化,体现在集团战略层面。

过去两个财季,腾讯相继减持京东和Sea。这个行为,除符合平台经济监管政策导向外,就是将资金投入到硬科技公司。

2021年Q4以来,腾讯已投资游戏手机公司黑鲨科技、AI 视觉计算公司摩尔线程等多家硬科技公司。当短期利润增速放缓的同时,未来长期增长的种子已经埋下。

壮年期公司就像一棵成熟的大树,果实里包含着新树苗的种子。新的业务单元不只具有新的职能,它们还是新的利润中心。

评论