文|文娱商业观察 富贵

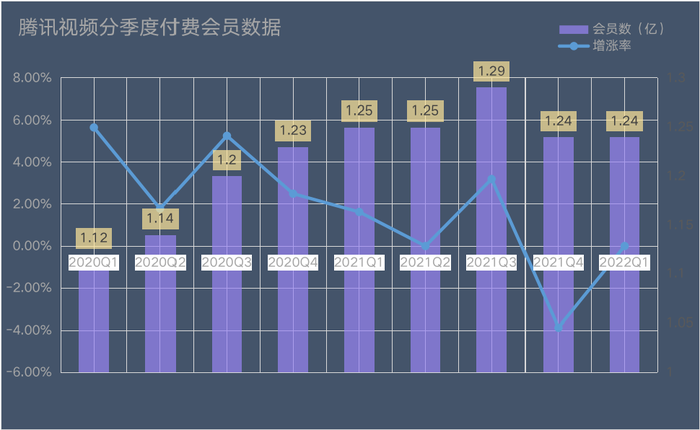

1.24亿。

这是腾讯2022年Q1 财报中关于腾讯会员的最新数据,这意味着腾讯视频的会员数量环比没有变化,仍等于2021年第四季度的1.24亿。

会员增速二次归零,腾讯视频重演了2021年第二季度的故事。

但这似乎并不合情理,毕竟在这一季度腾讯视频产出了超74万人豆瓣打分的《开端》和播放量超70亿的《雪中悍刀行》,另一部由肖战、杨紫两大当红流量坐镇的《余生,请多指教》在播出期间也带起不小的话题。

问题究竟出在哪里?腾讯视频的会员增长故事又为何迟迟难以开启新篇章?

老虎也怕群狼

站在市场大环境的角度上看,腾讯视频付费会员增长走弱,是在情理之中的。

时间回拨至2020年第一季,腾讯视频以1.12亿会员数占据长视频行业第二,而彼时芒果TV的会员数仅0.25亿,不过腾讯视频的四分之一左右。但到了2021年底,芒果TV的有效会员数已增至0.504亿,较上一年同比增长40%。

与此同时,稳步向长视频行业挺进的B站也成长成为强有力的分羹者。2021年底,平台付费会员“大会员”数同比增长39%至2010万,完成答题的会员数达1.45亿,日活过7220万。

不止是B站,抖音、快手这两大短视频巨头也在不断释放着对长视频内容的强烈需求与热情。

今年春节期间,快手开放放映厅频道,引进了《大鱼海棠》《摔跤吧爸爸》等大热影视作品以及历届春晚等经典综艺内容,并通过开放生态让用户可以在平台观看乐视、风行的影视内容。

紧随快手,抖音在3月中旬宣布与搜狐达成二创版权合作。不仅如此,按照抖音年初的官宣信息,平台会牵手灿星陆伟团队、爱鱼文化李文妤团队等全国27支精英综艺制作团队,在5-7月推出年度战略级综艺节目“百川综艺季”。

故事的另一侧,与腾讯视频被并称为长视频三巨头的爱奇艺、优酷也在全力挺进,尤其是后者。

据Quest Mobile数据,得益于《重生之门》《请叫我总监》《山河月明》《与君初相识》《我叫赵甲第》等热剧的持续输出,优酷4月日活同比增长36%,环比增长20%,增速排名长视频榜首。

蛋糕还是那块蛋糕,但分羹的人成长了,也增加了。

多热作≠高流量

不过,激烈的市场争夺,只是问题的一面。

问题的另一面在于,任何行业,竞争都是不可避免的,而能在其中始终保持领先与增长的,必定具备使竞争对手望而却步的强大底气。

回看腾讯视频。

自2020年第二季度开始,腾讯视频便持续稳坐长视频会员规模冠军的宝座,且总体保持着向上的势头,即便在去年第四季度有所回跌,但也维持在1.24亿。而相对去年同期,在其二次涨价后的当下,平台同比也只是流失了0.01亿的用户。

这体现了用户对平台内容的一份肯定。

在云合《2021年连续剧有效播放·霸屏榜》《2021年网络综艺有效播放·霸屏榜》《2021会员内容有效播放霸屏》3榜上,腾讯视频皆有8档独播内容上榜,居长视频之最。无独有偶,在《2022年Q1连续剧有效播放·霸屏榜》上,腾讯视频依旧以6部独播剧拿下最高份额,综艺方面与爱奇艺并列一位,各有5档节目上榜。

与之呼应,腾讯视频剧集内容的有效播放在2021年超过爱奇艺,拿下行业冠军宝座。

然而,在看似一片盎然的背后,却有着遮不住的疲惫。

2021年,腾讯视频剧集正片有效播放较2020年下滑25%,比爱奇艺也仅高出4亿。到了今年一季度,其正片有效播放再次同比下滑8%,且总量不敌爱奇艺。

独播热剧最多,收割到的流量却难称强势,归根结底还是内容热而不爆。

以《开端》为例。截止发稿前该剧在豆瓣的评分人数比《赘婿》以及腾讯视频2020年独播的话题大剧《三十而已》,皆高出近50万人。

可据云合数据,该剧的正片有效播放9.69亿,均集近6000万左右,而《赘婿》《三十而已》的均集正片有效播放皆过亿,前者更接近1.35亿。

《开端》给了腾讯视频一个好的开始,但还不足以扛起拉新的重任。与此同时,腾讯视频在今年一季度独播的其他自制大剧《镜·双城》《余生,请多指教》《流光之城》《嫣语赋》《我们的婚姻》以及跨年播出的《雪中悍刀行》等,皆不及预期,特别是播前被千呼万唤的《余生,请多指教》《雪中悍刀行》。

截止发稿前,《余生,请多指教》的豆瓣评分依旧未出,而云合数据显示,其正片有效播放仅8.18亿,《雪中悍刀行》18.04亿。

这些剧集的播出表现再次佐证了一个老生常谈的问题:腾讯视频的爆款产出能力已不似当年。

至于原因,文娱君已在以往对腾讯视频季度会员变化的梳理中做了多次分析,这里就不再赘述。

迎难而上,养家不易

想牢牢把握用户甚至获得新的青睐,必须解决问题。

可令人玩味的是,缓和还没出现,腾讯视频已迫不及待的又一次举起了涨价大旗。

以提价来带动营收,不是腾讯视频一家的策略,但在整个长视频行业里,腾讯视频是第一个第二次提价的平台。更让大众表示难以理解的是,在正式宣布再次提价前,腾讯视频仅有一部《开端》独撑场面。

长视频苦亏损久矣,而腾讯视频之所以一年来两次涨价,关键还是背靠的大树有些力不从心了。

财报显示,一季度腾讯净利润234亿元,同比下降51%;非国际财务报告准则下,净利润255亿元,同比下降23%。

这已经是腾讯净利连续下滑的第三个季度。在此之前,腾讯2021年全年经调整净利的增速创下10年来新低,同比增长仅1%

腾讯视频必须赚钱,而做出这次看似“不合时宜”的二次涨价动作,其还是有些底气的。

一方面,腾讯视频正有意识的通过扩充内容触及品类,挖掘更多细分市场的存量。

诸如《公诉精英》《生死守护》《父辈的旗帜》《县委大院》等主旋律题材,《逆风追凶》《刀尖》《人鱼》《藏锋》《如月》等创新悬疑剧,《爱情而已》《四十正好》《谢谢你医生》《欢迎光临》《女士的法则》等社会题材,以及《长安的荔枝》《大明书商》等历史人文题材,在官宣后都引发了不小的观看期待。

据悉,根据刘慈欣同名小说改编的科幻剧《三体》即将播出。

另一方面,今年2月,腾讯以18亿拿下了捷成股份总数不少于6332部影视节目的独家信息网络传播权。而腾讯此举不仅再次夯实了腾讯视频的内容底气,也让自己拥有了进一步扼制短视频的筹码。

但挑战也是不可避免的。

与腾讯视频官宣《欢迎光临》《说英雄谁是英雄》定档前后,爱奇艺定档了李易峰主演的悬疑缉毒警匪剧《暗夜行者》,优酷拿出了汇聚秦岚、吴谨言、韩庚等的年代剧《传家》。

值得注意的是,与腾讯公布一季度报同天,优酷举办了2022云赏会,芒果TV与湖南卫视也共同举办了双平台招商会。

前者透露由杨紫、成毅主演的古装仙侠剧《沉香如屑》正在争取暑期档与观众见面,并宣布推出“政法宇宙”,主要剧集包括《宣判》《庭外》以及早前官宣的五部“紫金陈宇宙”影视剧。

后者除连日登上热搜的《乘风破浪》,还公布了多个吸睛剧集项目的新物料,包括《长安十二时辰2》《火星孤儿》《落花时节又逢君》《去有风的地方》等。

腾讯视频的未来依旧值得期待,只是想将增长与盈利的愿景照进现实,还需要立足当下,做更多的沉淀。

评论