文|驼鹿新消费 王辰

编辑|李君

5月18日,来伊份召开2021年度业绩说明会。会上,来伊份管理层就投资者关心的新品上市、食品安全、渠道建设等问题进行了解答。当天,来伊份的股价出现了涨停的情况。

值得一提的是,这已经是来伊份三周之内出现的第三次涨停。

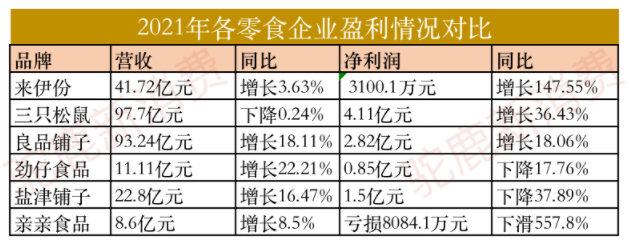

前两次分别是,4月28日,来伊份发布2021年财报日。财报显示,2021年来伊份来伊份营业收入仅41.72亿元,较去年增长3.63%;归属于上市公司股东的净利润为 3100.1万元,较去年增长147.55%。当天开盘报10.33元,在14:25分涨幅达10.02%,封上涨停板。

5月11日,来伊份发布《2021年年度股东大会会议资料》。资料提及,来伊份2022年营业收入目标为不低于80亿元。这意味着,2022年,来伊份营收大约要翻一番。由此影响,同样当天出现大涨局面,最高涨幅达10.02%。

股价的上涨,来源于投资者的对其未来的信心。虽然来伊份也在资料里提示,这个目标为公司内部管理控制考核指标,不代表公司2022年收入预测、盈利预测,该目标能否实现取决于宏观经济环境、行业发展状况、市场需求、公司管理团队的努力等诸多因素,具有不确定性。

截至目前,包括三只松鼠、良品铺子、劲仔食品、盐津铺子、亲亲食品等零食企业已经尽数发完2021年财报。

从各家的财报来看,在2021年,在营收方面增长最高不过22.21%,甚至三只松鼠还出现了营收下降的情况。而来伊份的营收增长率也不过3.63%。

显然,营收翻一番,这绝对是一个超预期的目标,足以让投资人兴奋。

盈利靠投资和补助

其实,近几年,来伊份的业绩一直未有突破。财报显示,来伊份收入连续4年都维持在40亿元左右,不仅如此,扣非净利润连续四年为亏损。

不过,扣除非经常性损益后,来伊份亏损6550万元,延续了自2018年以来扣非净利润亏损的情况。但较2020年扣非净利润亏损1.05亿元的亏损,2021年收窄37.37%。

2021年,来伊份净利润实现转正,但盈利却来自于投资收益。财报显示,2021年来伊份投资收益达7735万元,同比增长268.53%。对此,来伊份称增长主要是股权转让收益以及理财产品收益变动所致。

驼鹿新消费发现,来伊份是近几年来新消费赛道一个比较活跃的产业投资者。去年6月,来伊份在投资者互动平台上首次披露了其公司全资子公司上海醉爱酒业有限公司推出自有品牌酱香型白酒产品的消息。

2022年1月,来伊份再次出手酒饮赛道,投资了新锐低度酒品牌「初气」,投资额度为千万级。

而在近日,金华市老街口食品有限公司发生工商变更,新增了来伊份作为股东。资料显示,老街口经营的产品主要有瓜子、花生等坚果类食品以及麻花、果脯、蜜饯类食品,其网红产品“老街口”瓜子是主打产品。

除了投资获益外,来伊份有相当一部分利润来自于政府补助。在来伊份2021年的3100万元归母净利润中,有来自“政府补助”的金额为1759万元。来伊份在今年3月发布的公告显示,公司及下属子公司于2021年6月至本公告披露日期间,累计收到与收益相关的政府补助793.83万元,超过2020年度(经审计)归属于上市公司股东的净利润绝对值的10%。

营收靠加盟?

作为上市企业,保证利润以及股东的利益是来伊份的职责。在主营业务遇到瓶颈时,来伊份将主营模式由直营改为加盟,从原来较重的模式改为轻模式,来缓解现在的盈利困境。

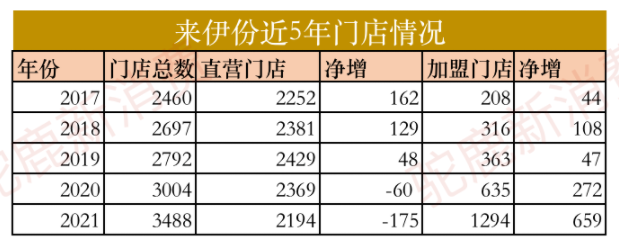

2021年财报显示,线下方面,来伊份以加盟发展为主的“万家灯火”计划取得了突破,全国门店总数达3488家,同比增加484家,其中直营门店2194家,加盟门店1294家,同比增加659家,加盟占比接近40%,全年加盟签约店数破千家,均创历史新高。

不过,受疫情影响,线下店面受到冲击较大,来伊份从2020年就向线上转型,但2021年线上收入仅5.43亿元,同比减少了8.58%。也就意味着来伊份陷入了进退两难的境地,线上未能更上一层楼,线下店面增长不少,但整体收入仍在原处徘徊。

由直营为主转为大力加盟,来伊份也经历了一场裁员风波。2020年,一张来伊份“降本策略-内勤”的文件截图曝光了来伊份冻结薪酬、编制调整以及人员优化等内容。2019年年评为C+D的人员,总共优化83%,入职一年内员工优化15%。另外,集团内勤减编10%。

对此,来伊份对外称是优化组织结构。当时战略定位专家、九德定位咨询公司创始人徐雄俊认为,由于疫情影响,店面受到较大冲击,所以来伊份加快在线上布局,就需要对人员和组织架构进行调整。

据了解,来伊份在2017年正式启动了“万家灯火”计划,全面发力加盟业务,推进加盟全国化布局。

不过,2017年-2019年,在勉强可以盈利的情况下,来伊份依然以直营为主。盈利虽然不多,但最起码一直是挣钱的,这三年净利润分别为1.01亿元、1010.9万元和1037.07万元。

情况在2020年发生了变化。当年,来伊份直营门店开始减少,加盟门店加速。2020年,连锁门店总数3004家,直营门店减少60家,加盟门店增加272家。

而在大力发展加盟之后,来伊份却开始出现亏损。2020年成为盈利拐点之年,来伊份当年净利润亏损达6519.54万元。在盈利压力相对较小的时候,来伊份靠直营多赚钱,而在经营压力大的时候,来伊份希望依靠靠加盟分担压力。

2021年,来伊份直营店的数量继续减少了175家。不过,来伊份直营店在传统优势地域的数量却在增长。财报显示,2021年,来伊份上海门店数量为1265家,增加27家。江苏直营店的数量为914家,增加了71家。

财报还显示,上海、江苏所在的华东地区2021年收入34.5亿元,占收入的比重近83%。毛利率达45.79%,也明显高于华北和华南地区。以华北地区为例。来伊份收入仅为3380万元,毛利率仅为11.76%。来伊份关闭了京津地区唯一的一家直营店,却增开了24家加盟店,但整体的收入却减少了48.98%。

这就意味着,盈利压力相对较大的区域交给了加盟商。

来伊份扣非净利润已经连续四年亏损,不得已加速转型,从重转轻,但能否解决其盈利模式问题,尚难判断。

但就目前的经营情况看,来伊份在休闲零食市场竞争中的优势不明显。在上游供应链看,来伊份不如洽洽食品等食品企业拥有自己的原料基地和生产工厂。目前,来伊份多数产品都是贴牌生产,对产品质量和产能把控难度高。

因此,来伊份未来若想彻底摆脱盈利困境,除了大力发展加盟之外,更应该在上游供应链和工厂端持续加码。

评论