文|全球财说 宋涵

国元农险上市前夕高管频动。

去年底董事长、总经理核心岗位齐齐换将。蔡皖伶接替吴天成为公司第三任董事长,程斌接替因工作调整的殷寅成为公司第二任总经理。

2022年一季度末,国元农险高层再次生变,殷寅因到退休年龄,已于2022年3月辞去国元农险监事及监事会主席职务。

也有业内人士认为,国元农险高管变动是在为上市铺路。

国元农险尽管正式启动IPO进程不长,2020年正式启动IPO进程,2021年底证监会受理其IPO申请,但其准备时间已然不短,其自2015年即提出上市期望。

国元农险是否能实现A股上市险企“破五冲六”,就目前来看概率似乎不低。

一季度净利下滑

作为一家有上市雄心的专业农险公司,其经营情况备受瞩目。

2022年第一季度偿付能力报告显示,国元农险一季度实现保险业务收入46.41亿元,同比增长超5成;实现净利润仅为3922.34万元,同比下降了15.1%。

从保费规模来看,公司一季度实现签单保费45.17亿元,车险签单保费近3亿元,非车险前五大险种签单保费38.43亿元。

从渠道来看,公司以直销渠道签单保费为主,一季度实现直销保费40.99亿元,占比达9成。

一季度,公司综合成本率为92.47%,综合费用率为15.49%,综合赔付率为76.99%。

同期,公司核心偿付能力充足率为302.42%,较上季度环比下降55.83%;综合偿付能力充足率为305.83%,较上季度环比下降52.42%。

报告解释称,公司综合偿付能力下降,除了受大环境偿二代新规影响外,主要源于报告期计提的农险大灾风险准备金增加以及保费收入增长带来的保费风险暴露增加。

值得注意的是,报告明确表明公司下季度平均偿付能力较本季度将继续下滑近40个百分点。

受2021年度利润分配方案影响,下季度分配2021年度现金股利2.31亿元,计实际资本将继续减少2.31亿元,致使公司核心偿付能力充足率、综合偿付能力充足率将下降37个百分点。

2022年公司一季度净利下滑,似乎早有预兆。

近5年,整体而言国元农险保费和净利增长不同步。保费规模持续扩张,长期盈利状态下,净利波动幅度较大。

2017年-2021年国元农险分别实现保费为47.72亿元、58.38亿元、58亿元、67.77亿元、85.68亿元。

同期,公司分别实现净利为2.8亿元、8511.06万元、1.75亿元、1.42亿元、2.07亿元。

有行业人士表示,净利波动主要受大环境下保险行业不景气影响,中小险企普遍承保亏损,国元农险也不例外。近些年自然灾害频发,赔付攀升,农险大多仅能实现保本微利。

根据2021年年报显示,国元农险实现营收78.03亿元,较2020年同比增加17.09%;实现净利2.07亿元,较2020年同比增加25.45%。

2021年国元农险实现保险业务收入85.68亿元,同比增长26.43%。公司保费规模增长带动营收增长17.09%,营业支出增速16.61%不敌营收增速,叠加营业外支出大幅减少超5成影响,从而实现2021年公司净利较快增长。

根据2021年度报告显示,公司原保险合同保费占比超9成达78.96亿元。

其中,按险种划分农业保险保费占比45.58%达35.99亿元,其他商业保险保费占比54.43%达42.98亿元。

图片来源:国元农险2021年年报

作为一家专业农业保险公司,公司经营范围中明确表明农业保险及其他涉农保险保费收入总和占全部保费收入的比例不低于60%。

显然,2021年度相关农险保费似乎并未达标。

图片来源:国元农险2021年年报

商业保险中保费收入居前五的险种依次为短期健康保险、机动车辆保险、意外伤害保险、责任保险、企业财产保险,这五大类商业险种保费收入占公司2021年商业保险保费收入的98.86%。

公司商业保险以短期健康保险和机动车辆保险为主,分别实现保费30亿元、13.95亿元。

而意外伤害保险、责任保险、企业财产保险则分别实现保费2.14亿元、1.01亿元、0.32亿元,保费占比均较小。

然而从承保利润来看,商业保险中保费排名居前的这五大险种却大多亏损。数据显示,除了企业财产保险承保盈利1892万元外,其余均亏损。

短期健康保险、机动车辆保险、意外伤害保险、责任保险分别亏损0.16亿元、1.42亿元、0.06亿元、0.24亿元。

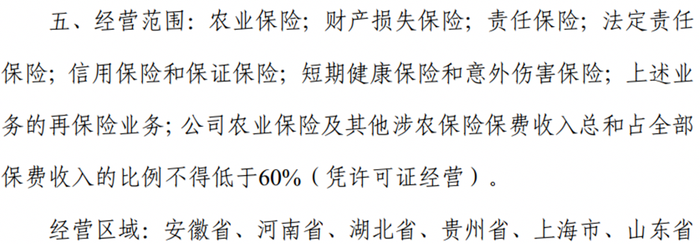

从地区来看,目前公司经营区域包括安徽省、河南省、湖北省、贵州省、上海市、山东省。

而安徽作为国元农险大本营贡献保费69.04亿元,占比达87.44%,承保保费稳居六省第一。

而其他五地,河南、湖北、贵州、上海、山东保费则占比明显较小,分别实现保费5.2亿元、1.09亿元、1.6亿元、1.3亿元、0.73亿元。

承保保费主要依赖安徽省,这也导致地区保费分布严重失衡。

内控面临挑战

国元农险内控管理能力仍需提升。

根据公开资料显示,就在距离证监会受理其IPO申请材料几天后,公司就被曝出农险违规。

2022年1月6日,安徽省六安银保监分局发布对国元农险的行政处罚信息。国元农险霍邱支公司因农险业务虚增承保面积,理赔资料不完整被处以罚款20万元。

而在递交上市申请的2021年,国元农险也曾因“信息录入不完备”等12项问题被安徽银保监局采取了历时4个多月的停止使用部分产品、禁止备案新条款和费率并就产品开发管理开展全面整改的监管措施。

行业人士表示,虚增承保面积和虚假理赔在农险违规中较为常见,农险不同于其他商业保险盈利性较低,国家为支持农业发展农险有补贴,部分险企虚增承保面积有骗补贴的嫌疑。

2月,银保监会发布《农业保险承保理赔管理办法》,对承保管理、理赔管理、协办管理、内控管理、监督管理等方面细化,进一步规范农业保险承保理赔管理,加强农业保险监管。

国元农险除了受行政监管处罚外,多次在银保监会网站投诉榜上被点名通报,甚至一度作为被执行人出现在大众视野。

在2021年保险消费投诉中,国元农险被通报次数多达3次之多,并且投诉量呈上升趋势。

根据银保监会网站消息,在2021年第二、第三、第四季度的万张保单投诉量分类下,国元农险分别以1.71件/万张,1.84件/万张,3件/万张的成绩位列财险类公司万张保单投诉量前10。

值得注意的是,在2021年第四季度财险类公司万张保单投诉量排前三的均为以农险为主的保险公司,分别为阳光农险、太平洋安信农险、安华农险。

根据企查查显示,开年以来,国元农险曾两度被列为被执行人,1月7日和3月11日,分别被安徽省合肥市包河区人民法院和河南省郑州市惠济区人民法院列为被执行人,执行标的分别为43.16万元和6.78万元。

其实,自2018年-2022年至今国元农险曾17次被列为被执行人,在2018年和2019年2年甚至达到了每年6次的频率。虽然被执行金额均不大,但对于一家保险公司来说多次被法院列为被执行人的情况属实罕见。

评论