记者 |

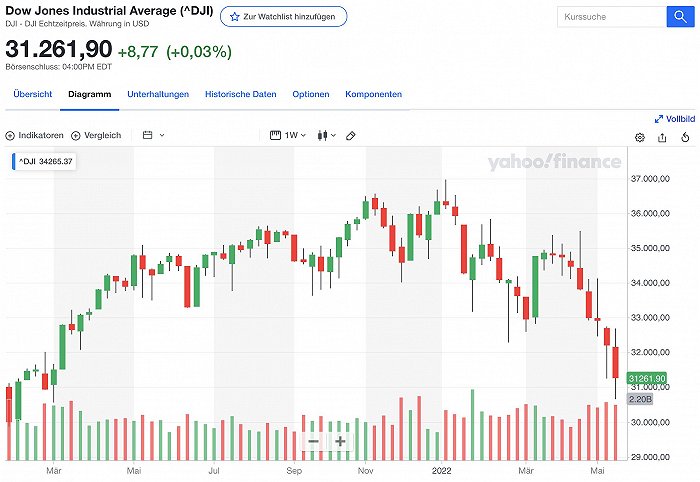

5月20日,本周最后一个交易日,美股在经历了午盘近2%的大跌之后,依靠临近尾盘的拉升勉强收复失地。三大股指之中的道琼斯指数、标普500指数和纳斯达克指数分别报收31261.9点、3901.36点和11354.62点,单日涨跌幅分别为0.03%、0.01%和-0.3%。

其中标普500指数在午盘一度下跌至3811点,相比于年初高位4796点跌去了超过20%,进入学术定义的技术性熊市。

虽然尾盘的拉升给美股进入熊市暂时又盖上了遮羞布,但是周五下午的反弹相较于本周三的大跌依然无济于事。标普500指数和纳斯达克指数已经连续第七周下跌,即将刷新2001年互联网泡沫破裂和9·11事件双重利空之后的最长跌势。而道琼斯指数更是录得了周线八连跌,这也是道琼斯指数自1932年——即大萧条期间罗斯福新政施行之前一年——以来最长时间的跌势。

5月4日,美联储宣布加息50个基点之后,受到联邦基金利率提升影响最大的科技类股票跌幅最为巨大。这也导致了科技类权重较大的纳斯达克指数在过去数周之内一直领跌三大股指。

本周,科技股的跌势进一步蔓延到了整个美股市场。例如一向与居民消费直接相关、且业绩稳定的零售业股票也开始下跌,其中沃尔玛和塔吉特百货更是在本周出现了1987年黑色星期一的股灾以来的最大单日跌幅。包括可口可乐、卡夫亨氏在内的消费品板块在一周时间内蒸发了近9%的市值。

即便是“旱涝保收”的公共事业板块以及医疗保健板块也同样难以抵抗市场的悲观情绪,并于本月分别下跌了0.1%和1.7%。甚至于今年受到能源价格暴涨大幅提升利润的能源公司股票也在本周被大盘拖累。

事实上,本周美国方面释放出多条利好消息,包括商务部公布4月零售支出经季节性调整之后环比增长0.9%,美联储公布4月工业产值经季节性调整之后环比增长1.1%,但是持续高企的通胀、不稳定的供应链情况、美联储进一步加息的预期以及对于美国经济或将陷入衰退的担忧依然承压着整个投资市场。

例如农业机械巨头约翰迪尔公布的财务数据之中显示,该公司的销售额和利润全部上涨,且上调了今年的利润目标,但是处于对供应链问题、材料成本上涨的担忧依然使得该公司股票下跌了近15%。事实上,根据瑞银的统计,大部分标普500指数构成企业在第一季度的财务表现均好于预期。

高盛首席执行官所罗门(David Solomon)周三在接受电话采访时表示,美国经济有陷入衰退的可能。他估算,未来12至24个月衰退的风险至少在30%。前高盛首席执行官布兰克费恩(Lloyd Blankfein)也在接受哥伦比亚广播公司新闻采访时向美国企业和消费者发出警告,随着美联储收紧政策来对抗高通胀,要做好经济衰退的准备。富国银行首席执行官Charlie Scharf也于周二表示,美国经济“将难以避免某种程度的(经济)衰退”。

根据二战之后的美股历史显示,经济衰退期间标普500指数的下跌幅度平均为30%,这也意味着目前的美股仍有进一步下探的空间。美股进入技术性熊市或已经无法避免,此前纳斯达克指数距离今年年初的高位15832.8点已经缩水了26%,已先一步进入技术性熊市的定义。

此外,美联储主席鲍威尔在本周二也做出了鹰派的表态,表示美联储将加息直到“通胀以明显且令人信服的方式下降,恢复价格的稳定可能会带来痛苦”。而德意志银行的数据则显示,过去11次加息周期之中有8次导致了经济衰退的出现。

出于对经济增长的担忧以及寻求避险资产的需求,美债与美股在本周也开始脱钩。美债本周连续上涨,10年期美国国债收益率从2.99%下跌至2.78%。

相比于周线八连跌的道琼斯指数,欧洲三大股指的表现则稳定许多。德国DAX指数本周报收13981.9点,法国CAC指数报收6285点,英国富时100指数报收7390点,几乎均与上周收盘持平。

虽然5月16日欧盟委员会在最新公布的春季经济预测报告中将2022年欧盟和欧元区GDP增幅从此前的4%大幅下调至2.7%,2023年的经济增幅同样从2.8%下调至2.3%。欧洲央行行长拉加德也在本月初表示,她将支持在7月提高欧元区利率。不过,考虑到欧洲各大股市的平均市盈率均低于美股,欧洲市场的悲观情绪目前仍较为可控。

评论