文 | 野马财经 郭佳佳

编辑丨武丽娟

从海康威视(002415.SZ)拆分出来,正在闯关IPO的萤石网络,独立性备受市场质疑。

5月16日,杭州萤石网络股份有限公司(下称“萤石网络”)回复科创板二轮问询。上交所主要关注其同业竞争、资产独立性、关联采购、关联销售等方面的问题。

萤石网络是海康威视探索智能家居领域的重要一环。但智能家居市场群雄逐鹿,参与者包括阿里、百度、小米、绿米、涂鸦智能、欧瑞博、博联等。

萤石网络能够在卧虎藏龙的智能家居赛道脱颖而出吗?

安防大厂“A拆A”,萤石网络闯关创业板

在智能家居赛道中,安防大厂海康威视发力的并不算太晚。2013年,国内正掀起一波“智能硬件”之风,诸多企业纷纷加码布局,海康威视也不甘落后。

2013年,海康威视创立“萤石”智能生活品牌,并设立了互联网业务中心,这就是萤石网络的前身。两年后,海康威视出资设立萤石有限,注册资本为100万元。自此,萤石网络开始公司化运营,正式入局智能家居赛道。

萤石网络的战略定位为物联网云平台服务和智能家居业务,公司产品涉及包括摄像机、智能锁、猫眼门铃、传感报警、智能屏等。

图源:易维视

值得一提的是,海康威视是A股上市公司。其创新业务阵营除了萤石网络,还包括海康机器人、海康微影、海康汽车电子、海康存储、海康消防、海康睿影、海康慧影。但在一众创新业务中,海康威视却选择了萤石网络率先“A拆A”独立上市。

什么叫做“A拆A”?就是A股上市公司将旗下的子公司拆分,然后登陆A股。以前A股公司分拆上市选择的登陆地点更多是港股,而非A股。2021年2月8号,生益科技(600183.SH)的子公司生益电子(688183.SH)开启网上申购,登陆科创板。这是自2019年12月份分拆上市规则落地以来,资本市场首单“A拆A”落地。

2021年4月,萤石有限整体变更为股份有限公司。同年12月,萤石网络向上交所提交《招股书》申报科创板上市。

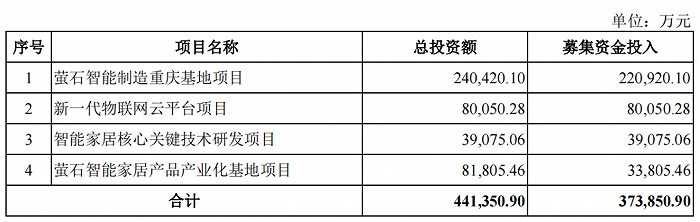

《招股书》显示,萤石网络此次IPO计划募集37.39亿元。其中,22亿元用于萤石智能制造重庆基地项目,8亿元用于新一代物联网云平台项目,3.9亿元用于智能家居核心关键技术研发项目,3.38亿元用于萤石智能家居产品产业化基地项目。

图源:《招股书》

据知名经济学家宋清辉介绍,“分拆上市有利有弊,从‘利’的方面来讲:可以拓宽融资渠道、获得股权二次溢价等,从‘弊’的方面来讲:分拆上市可能会摊薄母公司来自子公司的利润,同时减少母公司对子公司的控制权。‘A拆A’政策和规则可依,相对容易,但是时间成本较高。”

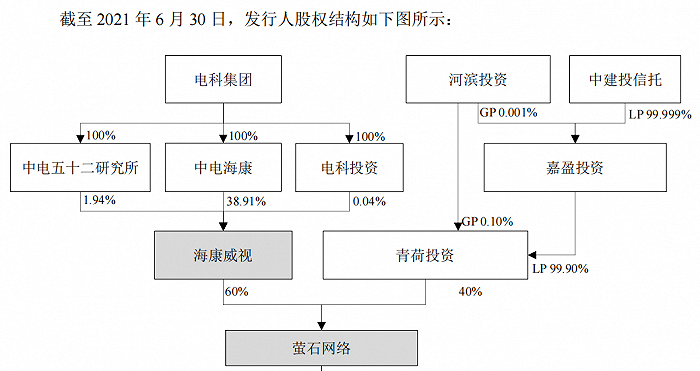

萤石网络的股权结构较为简单。其控股股东海康威视直接持有60%的股份,中建投信托通过青荷投资间接持股40%。

具体来看,海康威视持有萤石网络60%的股份中,背后其实是电科集团。电科集团通过全资子公司中电海康、电科投资以及下属科研院所中电五十二研究所,合计持有海康威视40.93%的股份,为萤石网络实际控制人,同时也是海康威视实际控制人。

图源:《招股书》

需要注意的是,2021年7月,中国普天并入电科集团。中国普天旗下鸿雁电器,也拓展了智能家居业务,这也就与萤石网络形成了同业竞争。

而持有萤石网络另外40%股权的青荷投资,其系海康威视对创新业务进行项目跟投的持股平台。其中相关人员不仅包括萤石网络的员工,还包括母公司海康威视的员工。

据深圳红岸资本管理有限公司基金经理王兆江介绍,项目跟投就是让激励对象用自有资金参投公司所开展的项目。根据具体情况可以设计出很多种,比如从强制性质上,可以分为强制和自愿。从分配上又可以分为宽松、平衡等方式。上市公司可以有针对性地设计自己所需要的方案。

“项目跟投提升了激励对象的持股份额,同时也就让所有参与激励的人和公司利益高度一致,有利于提升被激励对象的积极性。”王兆江进一步指出。

控股股东及关联方,身兼供应商和大客户

俗话说得好,背靠大树好乘凉。成立7年,萤石网络营收净利持续增长。

据萤石网络披露,2019年-2021年分别实现营业收入23.64亿元、30.79亿元、42.38亿元,同比增长54%、37.6%、37.6%;同期,分别实现净利润2.11亿元、3.26亿元、4.51亿元,同比增长59.8%、54.5%、38%。

作为海康威视亲手养大的亲儿子,萤石网络与海康的联系颇为紧密。以致于后来上交所还对萤石网络的资产独立性和关联交易的情况进行了问询。

事实上,萤石网络在2020年之前,未建立独立的生产和采购体系。

为了顺利开展业务,萤石网络通过全资子公司萤石软件,进行产品设计研发及计算机软件的研发之后,再委托关联方海康科技进行产品生产。生产完之后,海康科技又反过来再将产品出售给萤石网络,由萤石网络对外销售。

通过上述一系列操作,海康威视及其下属企业常常登榜萤石网络前五大供应商之列。

《招股书》显示,2018年、2019年萤石网络向海康威视及其下属企业采购材料及商品金额分别为9.6亿元、18.32亿元,占当期采购物料总额比例分别为100%、99.57%。

直到2020年,萤石网络不断向海康威视及其下属公司、海康电子、第三方等购买机器设备,推进了公司的独立的生产和采购体系建设,上述情况才得以转变。

2020年和2021年上半年,萤石网络向关联方采购金额占采购总额比例呈明显下降趋势,分别为17.34%和 9.46%。同时,关联公司从萤石网络第一大供应商,降到了第五大供应商。

2021年,萤石网络智能家居摄像机自主生产的数量比例达56.21%,智能入户产品自主生产的数量比例达94.42%。

但萤石网络想要彻底从海康威视的庇护之下独立,可能还需要一段时日。萤石网络在第一轮问询中回复指出,公司仍将继续向海康威视及其下属企业采购存储卡和指纹模组,其他采购未来将终止。

此外,海康威视及其关联方还是萤石网络的第一大客户。2019年至2021年上半年,购买产品金额分别达到2.15亿元、5.24亿元和2.14亿元,占萤石网络收入比分别为9.1%、17.03%及10.66%。

萤石网络与关联方产生的交易规模较大。经统计,2018年-2021年上半年,萤石网络合计产生45.61亿元的关联交易。包括萤石网络向关联方采购材料、商品的金额合计为32.84亿元;向关联方采购劳务的金额合计为1.8亿元;向关联方销售商品/提供劳务的金额合计为10.96亿元。

据投资行业人士介绍,控股股东同时是主要客户和主要供应商的现象,关联交易太严重,存在虚构收入的风险,挂应收账款是最典型的虚构收入的手段。时间久了可能形成坏账,可以核销。不过,企业IPO是要做审计的,虚假收入要扣除。如果有虚假收入就上市,事务所和保荐机构以及发行人都要担责,严重的还要禁止从业。

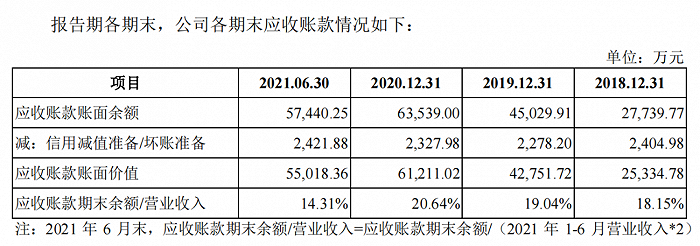

《招股书》显示,2019年-2021年上半年,萤石网络的应收账款账面净值分别为4.28亿元、6.12亿元和5.5亿元,账面金额较大,占各期末资产总额的比例分别为18.33%、25.54%和17.79%。

图源:《招股书》

其中,海康威视及其下属企业应收账款较多,占比一直在30%以上。

此外,萤石网络的存货账面价值持续大幅攀升。2019年-2021年上半年,萤石网络存货账面价值分别为4.33亿元、5.32亿元和9.92亿元,占各期末资产总额的比例分别为18.58%、24.75%和32.07%。

对此,萤石网络在《招股书》中表示,2021年上半年,公司为了应对上游原材料价格变动,充分利用供应商信用政策,采取了积极的备货策略,由此存货规模扩大。

家居摄像机业务还能火多久?

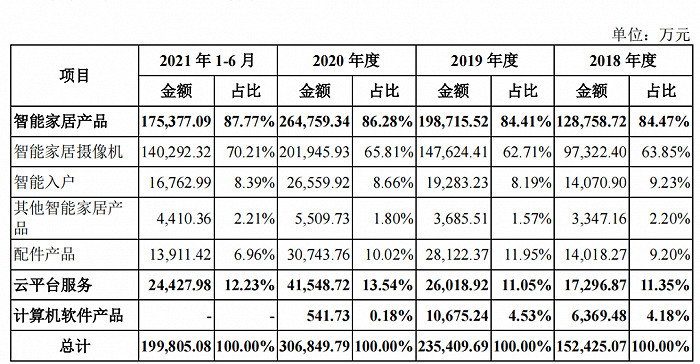

虽然萤石网络以“智能家居”类企业自居,但或许是因为出身海康威视的缘故,目前萤石网络业务还是以视频安防类设备为主,智能家居摄像机是萤石网络的主要收入来源。

《招股书》显示,2019年-2021年上半年,智能家居摄像机实现销售收入分别为14.76亿元、20.19亿元和14.03亿元,收入占比为62.71%、65.81%及70.21%,不降反升。

图源:《招股书》

据潮电智库全屋智能部负责人钟丽介绍,按产品类别来看,智能门锁和智能摄像头都属于智能家居单品,也是全屋智能的核心组成部分。特别是摄像头应用范围非常广泛,比如智能门锁、智能小家电、智能扫地机器人、包括猫眼等等,都与光学视觉技术密切相关。

“毫无疑问,物联网是大势所趋。但中国的市场占比还不是很高,目前不到10%。这也意味着未来的增长空间巨大,这也是现在很多产业链企业争相进入这一领域的原因。”钟丽进一步指出。

根据统计机构Statista 分析及预测,2020年全球物联网市场规模已达2480亿美元,到2025年预计市场规模将超过1.5万亿美元,复合增长率达到44.59%。而作为世界第二大经济体中国,物联网产业的未来同样十分光明:据行业研究机构IDC预测,中国物联网市场规模将在2025年超过3000亿美元,全球占比约26.1%。

不过,截至2021年6月末,萤石网络旗下物联网云平台“萤石物联云平台”共连接设备约1.36亿台,国内云平台设备接入数达到约1.04亿台。

这一数据,与华为全场景智慧连接设备超10亿、2021年小米所有智能设备的全球连接数量4.34亿件,以及京鱼智能生态可连接设备数超2.2亿相比,仍然存在一定的差距。

需要注意的是,谈及摄像头人们最关注的就是隐私保护问题,但萤石网络对此却有所疏忽。

据“澎湃”入驻作者“财经新知”报道,2021年12月3日,一网友在某短视频平台发布视频,表示自己通过萤石云视频查看自家监控时,意外发现App内可以显示其他小区的实时监控视频,视频内容甚至包括保安室、楼道等。

钟丽认为,隐私规范在未来肯定是一个很重要的内容,其中会涉及到人脸解锁和人脸支付等板块。“目前国内在这方面还没有出台特别的法规和标准。如果不能把隐私问题规范化,万物物联在未来很难推行。”

“另外非常重要的一点,就是要统一协议。现在市场看似个性化,其实是鱼龙混杂,有什么样的需求,就有什么样的产品。品牌基本都是自定协议,然后用自己的APP去实现控制与操作。如果有了统一的标准协议,就可以快速达到互通互融,实现万物物联。”钟丽说,行业正在积极倡导Matter协议,但要想真正落地实现还需一个过程。

如今站在资本市场门口,萤石网络能否叩开A股大门,拓宽融资渠道?你看好萤石网络未来的发展吗?评论区聊聊吧。

评论