文|港股解码 燕十四

近日,读书郎第三次“叩响”了港交所的大门,并递交了新的IPO申请书。此前,读书郎分别于2021年4月27日、11月4日先后两次在港交所递交IPO申请材料,但均因未能在6个月内通过聆讯而自动“失效”,即未能得到港交所“offer”。

选择“三顾”港交所的读书郎,目前正深陷内忧外患的处境。

“三顾”港交所,业绩变脸

“步步高点读机,哪里不懂点哪里”、“小呀嘛小儿郎,读书就用读书郎”.这些洗脑广告语背后,无不瞄准着内地庞大的K12学习设备市场。

在新冠肺炎疫情及教育双减政策未问世之前,包括步步高、读书郎、优学派、小霸王和快易典等学习设备服务供应商,确实依托线下经销商渠道优势,均实现了不同程度的成长。其中,读书郎从众多竞争对手中脱颖而出,一举拿下内地智能学习设备服务供应商老二的位置。

然而,随着2020年新冠肺炎疫情暴发,教育双减政策落地,整个教育赛道都发生了巨大变化。其中,学生设备服务市场也面临巨大挑战,倒逼市场参与者不得寻求转型。

例如,近两年里,全球供应链受阻及地缘政治因素,给制造业带来的成本压力飙升,读书郎、优学派等企业面临巨大成本压力;双减政策落地,教育生态体系重塑,以科大讯飞为代表的AI设备服务商,纷纷强化学生设备服务市场产品矩阵。同时,不少线下培训机构选择转战学生设备服务市场。这些都在促使行业内卷严重,导致头部企业市场份额流失明显。

据弗若斯特沙利文数据显示,在2020年及2021年中国智能设备服务市场中,步步高市场份额从31.7%下滑至28.9%。虽然市场份额有所下滑,但依旧保持行业第一位置。

老二读书郎市场份额也出现下滑态势。据弗若斯特沙利文数据显示,读书郎在中国智能设备服务市场中,市场份额从2020年的6.6%下滑至6.1%,位居行业第二的位置。

值得注意的是,读书郎市场份额下行背后,经营业绩表现也不佳,出现了罕见的增收不增利的情况。

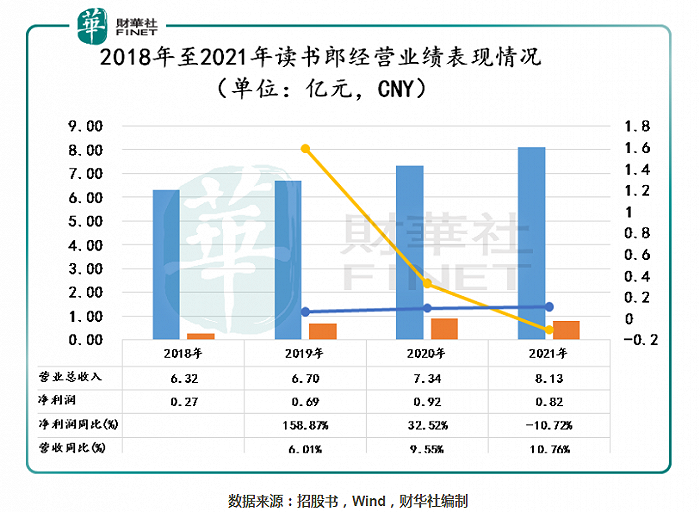

据招股书显示,2019年至2021年,读书郎实现营收分别为人民币6.7亿元(单位,下同)、7.34亿元、8.13亿元,分别同比增长6.01%、9.55%和10.76%。

从增速上看,读书郎的营收是保持稳健增长的态势。

从产品组合来看,营收能保持稳健增长,主要得益于拳头产品学生个人平板业务、

智慧课堂解决方案业务和可穿戴产品业务均有不同程度增长所致。

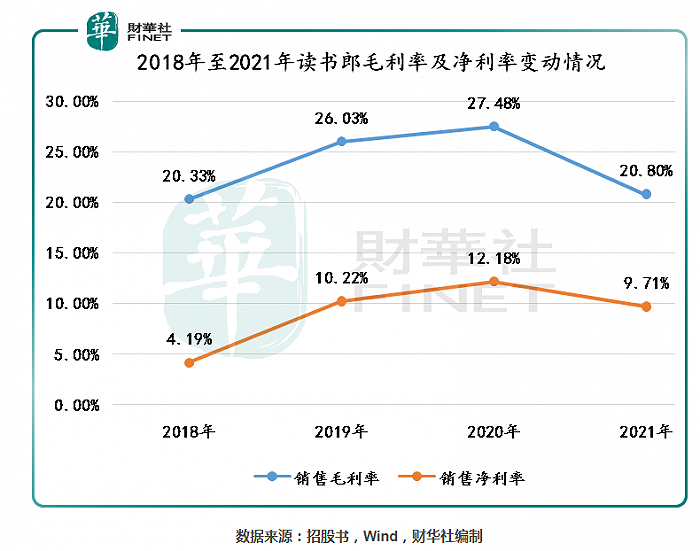

相较于营收稳健增长,净利润的表现就非常糟糕了。2019年至2021年,读书郎净利润分别为0.69亿元、0.92亿元及0.82亿元,同比增速分别为158.87%、32.52%、-10.72%;净利率分别为4.19%、10.22%、12.18%和9.71%。其中,2021年净利润自2018年以来首次出现负增长。

净利润变脸背后,与读书郎毛利率大幅下滑有关。2019年至2021年,读书郎毛利率分别为20.33%、26.03%、27.48%和20.8%。其中2021年毛利率同比下滑了6.68个百分点。

2021年读书郎毛利率大幅下滑背后,与拳头产品学生个人平板的毛利率“大跳水”下滑有关。

2019年至2021年,读书郎学生个人平板业务毛利率分别为28.2%、27.5%和20.0%。其中,来自学生个人平板设备毛利率分别为21.1%、19.7%、9.0%。

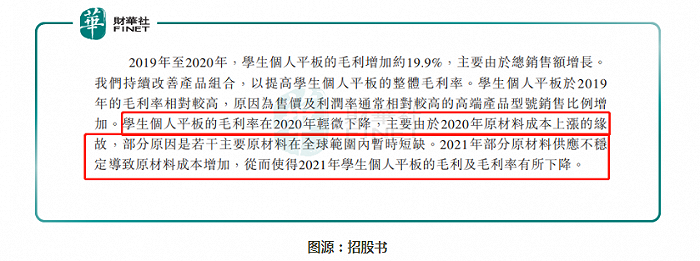

对于学生个人平板设备毛利率持续性下滑。读书郎在招股书中解释是“由于2020年原材料成本上涨的缘故,部分原因是若干主要原材料在全球范围内暂时短缺。2021年部分原材料供应不稳定导致原材料成本增加,从而使得2021年学生个人平板的毛利及毛利率有所下降。”

笔者认为,除了原材料成本外,导致读书郎净利润承压严重另一个原因,自身成本开支居高不下有关。

2021年销售及经销开支和行政开支合计1.17亿元,约占收入比重为14.4%,而2019年该占比仅有12.5%。

销售及经销开支增长与读书郎在疫情防控期间里,为提升线上销售力度,加大营销开支有关。据招股书显示,读书郎在电子商务相关开支从2019年167.3万元增至2021年815.7万元,三年增了近四倍。

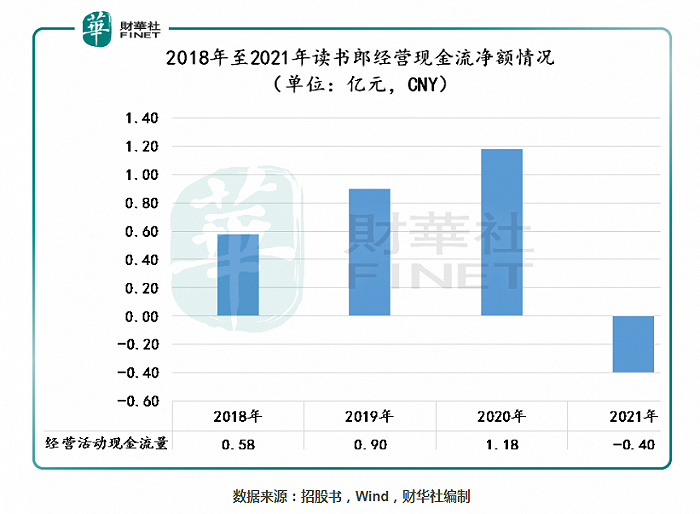

不仅如此,成本压力也恶化了读书郎经营现金流。2021年,读书郎经营现金流净流入0.4亿元。与2021年净利润一样,同样是自2018年以来首度出现负增长。

引发读书郎“造血”能力不足的原因,除了净利润表现不佳外,存货和贸易应收账款激增有关。2021年,读书郎存货同比增长30%至2.58亿元;贸易应收款同比增长1倍至0.47亿元。其中,对于应收账款飙升,读书郎解释是“因疫情影响,经销商申请延长了信贷期”。

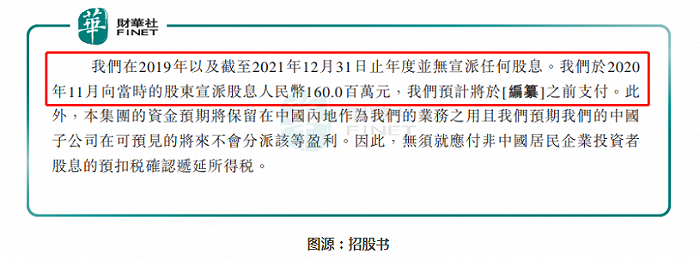

有意思的是,在疫情暴发之后及递表IPO之前,读书郎控股股东竟然选择突击“分红”。

根据招股书,读书郎于2020年11月宣派股息1.60亿元。不过,读书郎并未实际支付该部分股息。具体时间招股书并未指明。

虽说IPO企业在上市之前进行以分红“套现”并非什么稀罕事,但是像读书郎如此大额分红,可不多见。1.6亿元约占读书郎过去三年净利润(2.43亿元)的65.8%。无论如何,不管该笔股息在何时支付或何种情况下支付,对于读书郎来讲都算一笔不菲的现金支出。

展望:市场增速放缓,行业竞争加剧

短期看,全球供应链受阻、原材料大涨和疫情反复给读书郎带来不小经营压力。但是,即便不久将来供应链恢复、原材料回归正常水平,甚至说读书郎成功拿到港交所的“offer”,上市了。读书郎发展前景或依旧不明朗。

第一,行业增速放缓。受出生率、双减政策、行业监管等因素影响,未来中国智能学习设备市场的市场规模增速将放缓。

据弗若斯特沙利文研究报告显示,预计2021年至2026年中国智能学习设备市场的市场规模复合年增长率为17.1%,较2017年至2021年复合年增长率的23.7%,增速趋于放缓。

第二,行业竞争对手加速涌入。近些年,包括百度(09888.HK)(BIDU.US)、科大讯飞(002230.SZ)、大力教育、作业帮等在内科技公司和教育企业,纷纷加快在教育学习设备服务市场布局;而且传统赛道中优学、视源等学生平板企业不断加快产品升级和新品推出。

在新、老竞争针锋相对之下,势必会给当前竞争格局带来不小的冲击。从2021年步步高和读书郎市场份额下滑,或许能反映当期厮杀已经开始了。

第三,读书郎自身核心竞争力问题。虽说经过十多年深耕细作,读书郎在学生平板技术、渠道和品牌方面都有不错基础及底蕴。但是,这也可能也是读书郎未来发展一个短板或痛点。

随着互联网用户红利遇顶,元宇宙赛道的崛起,AI、VR、XR等新技术领域正不断融入教育市场,不少企业正不断加速自身硬件与软件相结合的内容生态体系的建设。

在此背景之下,过度依赖硬件设备平板的读书郎,如何面对未来之大变局,以及及新的挑战,均存在诸多未知数。特别是,读书郎盈利能力弱于其他竞争对手的情况下,如何突围才是关键。

目前,优学天下(旗下优学派)、科大讯飞(教育产品业务)和视源股份(002841.SZ),2020年毛利率分别为36.75%、54.25%、32.55%,均高出读书郎毛利率不少。

在内忧外患困境之下,谋求资本庇护,拓产能或出海谋生,或许是驱动读书郎“三顾”港交所的重要因素之一吧。

评论