文|港股解码 李莹

在近期风电、光伏等新能源板块显著反弹的档口,风电主机厂商金风科技抛出5亿融资计划。作为全球知名的风电主机厂商,金风科技持续投资风电产业,扩大和稳固已有的优势版图。不过也要注意到,在持续扩产投资下,因新冠疫情、行业竞争等众多因素造成的业绩疲软。

抛5亿融资计划,债务问题受关注

5月19日晚,金风科技公告,公司董事会审议通过《关于申请备案挂牌债权融资计划的议案》,拟在北京金融资产交易所申请备案挂牌债权融资计划不超过人民币5亿元。

根据公告,此次5亿元债权融资计划主要是偿还融资人或下属子公司的有息债务。

公告融资计划次日,也就是5月20日收盘,金风科技股价微涨0.49%。近五日公司股价仍然保持强劲上涨态势。

金风科技是风电主机商,公司拥有风机制造、风电服务、风电场投资与开发三大主营业务以及水务等其他业务,涉及风电产业链较广。

公司在全球风电市场拥有较高的地位。根据彭博新能源财经统计,2021年公司国内新增装机容量达11.38GW,国内市场份额占比20%,连续十一年排名全国第一;全球新增装机容量12.04GW,全球市场份额12.14%,全球排名第二位。

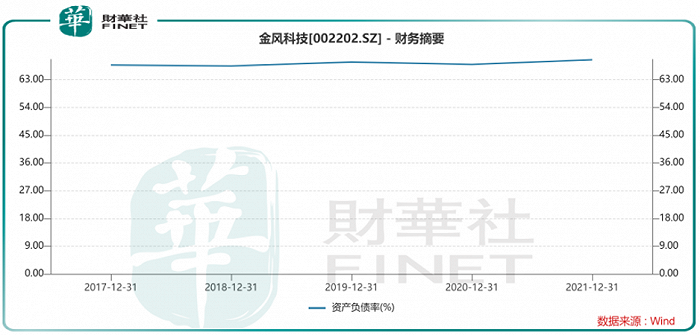

但作为风电龙头,金风科技近年来资产负债率一直处于一个较高的水平,2021资产负债率已接近70%。

其中,公司长期借款从2021年初的约180.38亿元,上升至2021年末的约243.74亿元。截止2021年末,公司在手货币资金约85.77亿元,比2021年初减少0.39个百分点。

而从今年一季度看,公司依然在加大银行借贷。截止2022年3月31日,公司短期借款余额为13.53亿元,较年初增加187.04%。

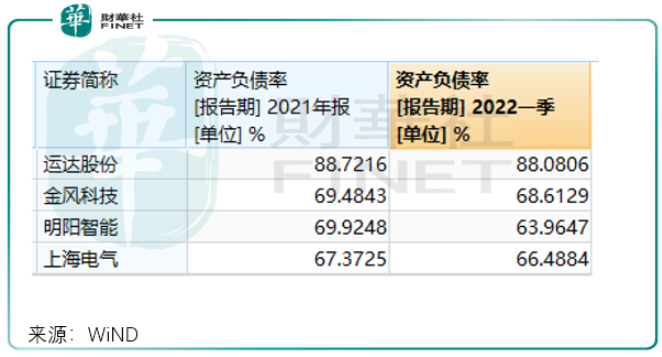

其实风电主机厂本身就是以重资产运营为底盘,对比行业其他主机厂企业,2021年金风科技的资产负债率要低于运达股份。

营收下滑,市场份额被蚕食?

金风科技今年一季度营收表现不甚理想。

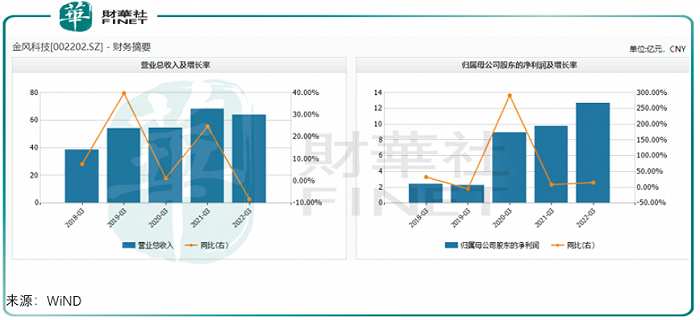

公司一季报显示,金风科技实现营收63.83亿元,同降8.26%;实现归母净利润12.65亿元,同增15.27%。

经历2020年的抢装潮,风电产业在2021年双碳推动下继续保持高景气。但就金风科技的营收表现看,公司依然面临较大的竞争压力。

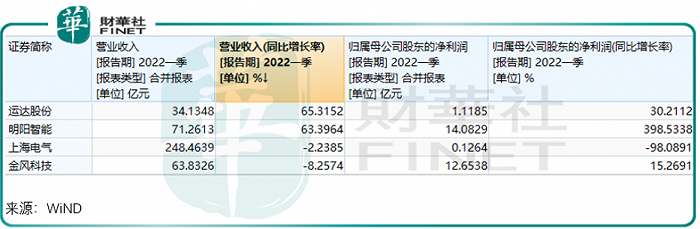

目前国内风电主机厂商还有运达股份、明阳智能、上海电气等。对比今年一季度的业绩,运达股份、明阳智能分别以约65%、约63%的营收增速领先金风科技。营收规模较大的上海电气今年一季度营收增速也小幅下滑2个百分点。

而从归母净利润看,运达股份、明阳智能依然领先于金风科技。两家净利润增速均表现出众,其中明阳智能归母净利润更是高达近4倍。

可以看出,今年一季度风电主机厂业绩表现较为分化,虽然这里面有疫情对出货的影响,但也一定程度上体现了行业公司的业绩韧性。

其实这种业绩分化在2021年就有所体现。

2021年,金风科技营收同比下降超10%,去年同期明阳智能和运达股份却分别增长20.93%和39.75%。

业绩下滑之余,金风科技市场份额也在被竞争伙伴逐渐蚕食,国内市场份额从2018年的32%逐渐下降到2021年的20%。

对于公司业绩下滑,一些市场人士认为,在风电平价趋势下,风电招标项目陷入低价价格战,但金风科技并没参与低价争夺,也由此导致公司营收及市场份额的下降。

据界面新闻报道,2021年下半年以来,已有多家整机商发生风机事故。而风电企业的低价竞争被认为是事故发生的诱因之一。

2022年以来,远景能源、山东中车、三一重能、东方电气等众多厂家纷纷掷出低价,一季度风机价格跌破1400元/千瓦。界面新闻援引风电分析人士分析,6兆瓦容量机组成本在1400-1800元/千瓦左右,机组中标价格低于1500元/千瓦基本无法盈利。

也正是由于不想被卷进这种低价竞争,金风科技不愿参与低价拿单,导致市场份额被蚕食,而三一重能、运达股份、东方电气、中车风电等二、三梯队通过低价提升了市场份额。

风电平价应该是由技术降本增效来积极引领,而非是低价竞争,或许行业已经意识到问题,积极展开自救。

据风电自媒体“风芒能源”报道,4月16日,华润电力第二批风机采购(含塔筒)六个项目共计652兆瓦中标候选公示,其中第四和第五标段中标单位均不在低价前三之内。

华润风机招标评标办法有所优化,从技术评标权重和价格评标权重等从个角度评标,有力带动风电整机价格也开始回暖。

风电高景气延续,投标、投资两不误

进入5月份,风电行业利好频出。

2022年一季度,全国新增风电并网装机容量7.9GW,同比上升49%;截至2022年一季度末,国内风电累计并网装机容量337GW,占电源总装机比例为14.0%。

2022年1-3月,全国全社会用电量20423亿千瓦时,同比增长5.0%;全国风电利用小时数为555小时,比上年同期减少65小时;风电利用率为96.8%。

另一方面,2022年一季度风电项目招标超预期,增加了风电产业确定性的向好预期,同时也为资本市场带来极大利好。

据金风科技统计,2022年1-3月,国内公开招标市场新增招标量24.7GW,比去年同期增长了74%;按市场分类,陆上新增招标容量19.3GW,海上新增招标容量5.4GW。

2022年3月,全市场风电整机商风电机组投标均价为1876元/千瓦。一些恶性的低价竞争逐渐被关在门外。

目前看,金风科技在手订单较为充足。

截至2021年一季度末,公司在手订单总量16.97GW,其中外部订单合计16.5GW。外部订单中,已中标订单2.9GW,已签合同待执行订单13.6GW。公司外部在手订单中,3/4S平台机型订单容量接近8.45GW,占比51.2%,是占比最大的平台产品;MSPM(中速永磁)产品占比提升至33.0%。截至2022年3月31日,公司海外在手外部订单共计2734MW。

近两个月,公司还在批量发布预中标利好,包括预中标三峡能源内蒙古包头市可再生能源综合应用示范区1号50万千瓦(二期30万千瓦)风电项目风力发电机组采购,投标价格约2.6亿元。

在行业高景气下,风电产业进入如火如荼地投资建设中,行业企业纷纷加码扩产。

2022年5月,金风科技还参与电投能源阿右旗200MW风储一体化项目,项目建设总容量200MW,新建一座220kV升压站送至阿拉腾敖包220kV变电站。项目工程动态总投资13.64亿元,其中储能设施投资1.81亿元。

整体来看,国内风电行业从抢装潮,到平价后的稳增长,行业驱动也由政策驱动,变成技术进步、降本增效带来的企业实力竞争驱动,在这种长期竞争环境里,像金风科技这类龙头,即使不屑于低价竞争,但也要打造自身技术优势,并最终引领行业变革,才能实现企业终极价值,并不惧被后起之秀赶超。

评论