文|面包财经

江苏润阳新能源科技股份有限公司(以下简称“润阳股份”或“公司”)拟在创业板IPO募资40亿元,海通证券为其主承销商。

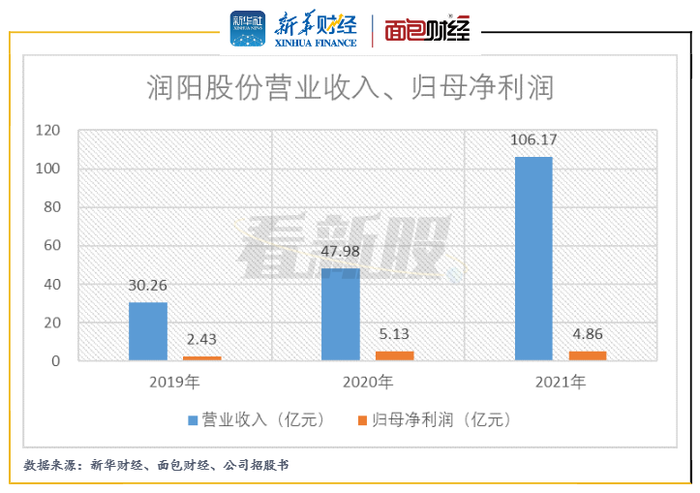

2021年,润阳股份营收同比增加121.29%至106.17亿元,净利润同比下降5.4%至4.86亿元。当年,受硅料成本提高影响,公司主营业务毛利率降至10.90%,同比下降8.64个百分点。

润阳股份预计将20亿元募资投于年产5万吨高纯多晶硅项目,公司称此为向上游原材料领域的延展。但考虑到硅料行业多家公司抛出扩产计划,且2022年一季度硅料价格出现下滑迹象,该募投项目能否达成预期业绩,或存在较大不确定性。

此外,公司还拟将5亿元用于异质结电池项目,但至报告期末公司拥有与异质结电池相关的自研发明专利仅1项,相较于通威股份等可比上市公司,公司的研发进度或较为落后。

原材料成本上升,毛利率大降,2021年增收不增利

润阳股份的股权较为集中,公司的控股股东、实际控制人为陶龙忠,直接和间接持有公司40.75%的股份,实际控制公司41.13%的股份。

润阳股份的核心产品为单晶PERC太阳能电池片。太阳能电池片的上游原材料包括多晶硅、硅片等,下游应用包括组件、光伏发电系统等。

2019年至2021年,公司的营收增长较快,复合年均增长率达到87.32%,但2021年,公司的归母净利润同比下降5.4%至4.86亿元,当期公司增收不增利。

图1:润阳股份营业收入、归母净利润

招股资料显示,2021年,润阳股份的主营业务毛利率下降至10.90%,同比下降了8.64个百分点,是当期公司盈利能力减弱的主要原因。报告期间,受上游供需短期失衡影响,硅片价格上涨,而太阳能电池片销售价格涨幅小于硅片。

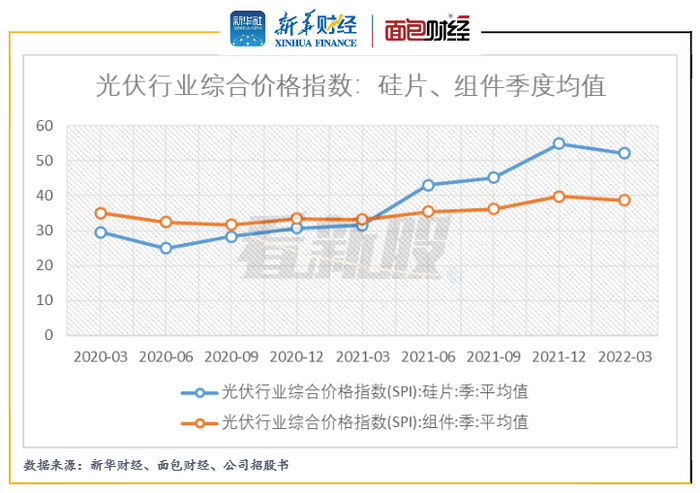

图2:光伏行业综合价格指数:硅片、组件季度均值

当前,公司的主营业务较为单一,超99%的收入源于太阳能电池片业务。2021年,该业务超七成的成本为硅片成本,因此原材料市价的高涨拖累了公司毛利。

2022年一季度,光伏硅片、组件的价格均呈现轻微下滑的趋势,公司的原材料和主营产品或均面临降价压力,未来盈利能力存在不确定性。

20亿元募资拟投于多晶硅项目,或面临行业竞争加剧风险

招股材料显示,润阳股份本次首发募资,计划投资20亿元建设年产5万吨高纯多晶硅项目,该项目拟由2021年7月新投资设立的子公司润阳硅材料实施。根据公司的项目投资概算,该多晶硅项目总投资金额接近50亿元,其中96.19%将用于建设投资。

图3:润阳股份募集资金投资方向、使用安排

公司拟大手笔投入多晶硅项目,目的为向上游原材料领域拓展,但考虑到2022年一季度以来,原材料硅片价格已出现下滑趋势,且多家上市公司已抛出扩产硅片硅料的项目,届时硅片行业的竞争压力或加剧。

图4:硅片巨头在建或拟筹资建设的部分晶硅扩产项目

拟募资投于异质结电池项目,研发能力和进度或落后于可比公司

另外,润阳股份拟投资建设异质结电池项目。资料显示,公司当前的主营产品为单晶PERC电池片,属于当前市场主流的P型硅片,而拟投资的异质结电池(又称HJT电池)属于N型电池,因此,异质结电池项目将为对公司现有产品线的横向拓展,以应对产品的更新迭代。

开发新产品品类要求较强的研发能力,但润阳股份的研发投入力度或难及可比公司。2019年至2021年,公司的研发费用率与爱旭股份、通威股份等同行可比上市公司几乎相当。然而报告期间,公司营业总收入远低于上述可比上市公司,公司研发费用的绝对值或低于同行。

图5:润阳股份及其可比上市公司营收、研发费用率对比

此外,截止2021年年末,润阳股份的研发人员数量显著低于可比上市公司。报告期末,公司的研发人员数量为420人,占总员工人数的11.83%。同期期末,通威股份、爱旭股份、晶科能源的研发人员数量分别为3335人、1415人和1395人。

在异质结电池的研发进度方面,至报告期末公司拥有与异质结电池相关的自研发明专利1项,另有在申请发明专利3项。而公司的在研项目“HJT高效电池开发”计划的结束时间将为2023年12月。

而多家同行上市公司的异质结电池已进入研发阶段末期,或提前进入生产销售阶段。

通威股份公告称“2021年公司建成行业首条GW级HJT生产线”。2022年5月,金辰股份在其2021年年度业绩说明会上称:“现在HIJ、Topcon技术做为高效电池技术路线现在处于研发阶段末期,预计2022年第四季度开始市场销售。

”爱旭股份近期发布定增方案(修订稿),拟使用募集资金12亿元投资于“珠海年产6.5GW新世代高效晶硅太阳能电池建设项目”,该公司称“本次募集资金投资项目将聚焦N型高效太阳能电池的生产”。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

评论