文|酒讯 甘深

从1949年作为新中国第一家国营酿酒厂成立,到历经11年未圆梦资本市场,一起股权转让,令红星股份再度站在“聚光灯”之下。

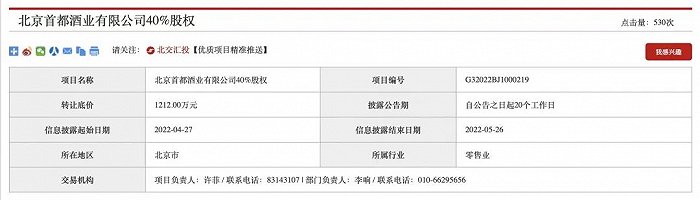

5月23日,距离北京首都酒业有限公司(下称“首都酒业”)拟转让40%股权信批披露还有三天时间。5天前,首都酒业40%股权亮相北京产权交易所,转让方为北京北控京泰投资管理有限公司(以下简称“北控京泰”),转让底价为1212万元。据酒讯了解,转让方北控京泰旗下还拥有北京红星股份有限公司45%股份。此次“清仓式转让”让沉溺许久的“京酒”第二股红星上市路再次进入公众视野。

从与“红星”“龙徽”等品牌纳入首都酒业谋求集体上市失败,到因中介机构被立案调查致使大豪股份中止收购,红星股份终难在资本市场找到一席栖息之地。资本市场“姗姗来迟”的红星股份回首70年前,却是二锅头行业内的“老师傅”。而如今,红星股份在二锅头品类中,却发生了身份转变,从“引导者”逐渐变为“追赶者”。

图片来源:酒讯易予拍摄

01 未完待续上市路

据天眼查显示,目前红星股份44%股权由北京京泰投资管理中心(以下简称“京泰投资”)持有;另外55%的股权由北京一轻控股有限责任公司(以下简称“一轻控股”)持有,另外1%的股权由北京鸿运置业股份有限公司持有。京泰投资和一轻控股均为国资企业。前者是红星股份的二股东,其全资子公司北控京泰也是首都酒业的二股东,持股40%。后者是红星股份的控股股东,其全资子公司北京一轻资产经营管理有限公司(以下简称“北京一轻”)也是首都酒业的控股股东,持股60%。

此次股权转让,或被视作为红星股份再度曲线接触资本市场的方法。酒讯以问询函方式联系首都酒业、红星股份,但截至发稿前,未获回复。

对此,知名经济学家宋清辉向酒讯表示:“此次转让对首都酒业和红星股份或都有良性影响,可能是进一步让红星股份上市的一种途径。”

2011年2月,首都酒业的成立就被业界视为红星股份在谋求上市主体。同年,红星股份迎来改制,成为首都酒业的主要组成部分。按首都酒业的预期,集团会在2012年借壳上市;若不能借壳上市则在3年内登陆A股市场。不巧的是,受塑化剂事件与“禁酒令”等影响,2014年首都酒业上市计划搁置,红星股份亦未实现与资本对接。

图片来源:北京产权交易所截图

时隔6年,红星股份“放弃了”首都酒业这艘共同冲向资本市场的大船,转身走向身处危险边缘的大豪科技。2020年,红星股份重新觅到机会,拟通过借壳大豪科技实现曲线上市。次年8月,因律师事务所被立案调查未结案,大豪科技跨界收购红星项目被叫停,上市日程再次被拉长。

白酒营销专家肖竹青也进一步对酒讯分析,“最近多家拟上市公司都被终止,说明国家对整个酒业上市的门槛和要求越来越高,红星股份上市也将面临更严格审查。整个酒业上市必须练好内功,以面对苛刻的审核。”

02 低毛利率泥潭

从大豪科技意图收购红星股份时披露的数据上看,看似为收购下定决心提升业绩,实则却为实现对赌而过度保守。2021年-2024年,红星股份承诺实现归母净利润为3.47亿元、3.81亿元、4.21亿元和4.51亿元,目标数额均低于2020年的4.92亿元,每年平均增幅亦不足10%。

与其他19家白酒上市企业相比,按照2020年业绩来排名,红星股份营收位列白酒板块第14名,净利润位列第13名。与此同时,白酒行业分化与集中仍在加剧,上市酒企前十名创造了绝大多数营收与利润,其中次高端酒企净利润增速居前,低端酒企增长乏力,红星股份毛利率低于同业水平。

根据公开数据显示,2020年1-11月,红星股份毛利率仅为52.93%。当面对白酒行业毛利率70.29%的平均水平时,红星股份的底气也并不是很足。

毛利率较低的主要原因之一,则在于红星股份营收主要来源于低档产品。酒讯在梳理中发现,红星股份产品目前仍以中低端产品为主,企业体量较小,即使想依靠市场拓展、产品结构升级和费用优化加速增长,压力亦不小。根据大豪科技向上交所提交的回复文件显示,红星股份低、中、高档产品占总营收比例分别为84.41%、14.92%、0.67%,由于产品定价相对较低,导致毛利空间也较其他高价酒偏低。

在肖竹青看来,过去红星竞争对手主要是顺鑫农业、牛栏山二锅头,随着“茅五洋泸汾”一线品牌渠道下沉,更多区域酒厂转型做光瓶酒,红星股份未来将面临非常惨烈的竞争,在全国各地都遭遇当地区域酒厂的围追堵截。

图片来源:红星官方

03 1+1+N等于几

尽管在曲线上市之路上狂奔的红星股份依然努力登录资本市场,但与同品类上市公司的差距并不是一个IPO能够解决的。若想借由上市打一场漂亮的翻身仗,对于红星股份而言也并非是一件易事。

并不是红星股份不够努力,而是行业竞争太过于激烈。

酒讯注意到,在品牌力不够的情况下,虽然红星股份构建起“1+1+N”的生产经营新格局,实施“一高一低”双品牌战略,以“红星高照”为高端品牌,以“红星”为大众品牌,布局高端化、全国化以谋求破局,但成效却并不理想。

具体来看,“红星高照”的产品价格在700-800元左右,但红星股份在该价格带的组织优势和品质优势不足,靠品牌号召力进行竞争的难度较大。培育高端产品和形象尚需时日,为保住当前市场,红星股份只能继续加码低端光瓶酒,在占比、产能、成本上寻找增长路径。

近日,酒讯走访了北京部分终端市场发现,红星二锅头产品集中在20-30元价格带,而其他光瓶酒随着价格带提升,已形成了40-50元主流价格区间。另外,从产品品类上来看,终端产品以牛栏山陈酿、玻汾为主,辅之有红星二锅头、老村长等小体量二锅头企业产品。除北京外,在省外市场,无论是商超渠道商,还是夫妻店、餐饮渠道均鲜见红星二锅头身影。

肖竹青对酒讯分析称,红星股份想找到增长点破局,一方面要产品走出去,人才引进来,全国化的红星二锅头必须有全国化的人才。因地制宜,因人制宜,因时制宜,才能提升市场反应效率。另一方面,红星股份需要与时俱进,进行技术提升,提高品牌IP打造的即时性,抬高消费者心目中的价值预期和品牌的心智资源占位。

评论