文|港股解码 慧泽李

起拍价335.29万元,竞拍价20亿人民币,相当于起拍价的596倍!延时3418次,全网围观的四川雅江县斯诺威矿业发展有限公司54.29%股权竞拍历时6天,终于在5月21日落槌。

分析人士针对这一现象表示,“斯诺威矿业竞拍白热化背后是锂矿资源端争夺的真实写照,加上该公司16亿元债务,拿下斯诺威矿业54.29%股权成本高达36亿元。若按照当前锂价测算,依然合算。但最大风险就在于,锂这轮周期能够持续多久。”

时间拉回到拍卖的首日即5月16日,当日只有12人报名,起拍价335万,加价幅度为5万元。后来不断有人进场,累计3448次出价。按照竞拍规则,5分钟内如果有竞拍人出价,就自动延迟5分钟。5分钟后无人再出价的话,则价高者得,拍卖结束。按照正常流程,该拍卖本应于5月17日上午10时结束。但斯诺威矿业的拍卖,一直有人在不间断出价,竞拍战况激烈。

斯诺威矿业成立于2008年,原本只是一家默默无闻的小公司,只因手中持锂矿矿,导致其股权在拍卖过程中不断有“程咬金”杀出,最终20亿元一锤定音,强势收尾。

据悉,本次拍卖的标的物斯诺威矿业拥有的德扯弄巴锂矿是四川省开发程度靠前的锂矿项目之一,根据《四川省雅江县德扯弄巴锂矿、石英岩矿详查探矿权评估报告》,该矿保有Li2O资源储量为29.3万吨,折合碳酸锂当量为72.4万吨,属于特大型锂矿。德扯弄巴锂矿位于甲基卡矿区,与融捷股份的甲基卡134号矿脉和天齐锂业的措拉锂矿相邻,周边还有X03和木绒锂矿等新发现矿山,是四川乃至亚洲锂矿资源分布最丰富的区域之一。

6天5夜,3448次出价,从335万元到20亿元,这次“抢锂大战”背后至少说明锂资源的稀缺性,尽管锂电在二级市场自年后动荡了一段时间,但锂矿依然是资本青睐的香饽饽。

与其说锂矿的稀缺性引发出了焦虑,不如说资本对新能源的期待还在继续。

在相当长一段时间内,锂因为催化剂的属性而被称为“工业味精”,但随着锂电池发展、碳中和和新能源汽车成为趋势,迅速晋升“白色石油”,价格飙涨。

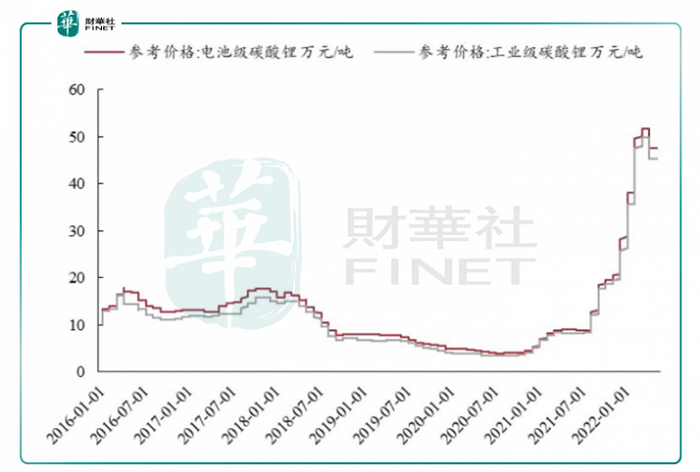

数据显示,2020年6月,碳酸锂的价格仅为4.19万元/吨。去年7月开始,碳酸锂吨价从9万元左右起涨,到年底临近30万元大关。2022年伊始,价格在上一层楼,3月一举达到50万元大关后才有所回调,但目前依然在高位盘整。生意社数据显示,2022年5月20日碳酸锂参考价为45万元/吨。

锂价暴涨催生锂焦虑,全产业链都将目光聚焦至上游锂矿资源端,抢矿成为主旋律。

抢矿热潮之下的掘金机遇

资本总是朝着价值稀缺性较强的地方奔涌而去,这是任何时代不争的事实。锂矿,当然亦不例外。

此次拍卖并非个例,海外方面2021年已经出现了多起高价拍卖案例。其中,澳洲锂矿公司Pilbara进行了三次锂辉石精矿拍卖,且拍卖价格逐次增高,由第一次1250美元/吨拉升至第三次2350美元/吨,实现翻番。

所谓的“抢”不仅提现在本文的拍卖,还体现在锁单、收购、投资、合资办厂等经济行为。

比如,在2022年2月,特斯拉与一家澳洲锂矿商签下采购大单,预定了锂矿商旗舰项目三分之一的年产量。5月10日,马斯克在接受采访时还表示,“未来我们会收购矿业公司。“马斯克称正在建设自己的锂矿提炼工厂,并已经拿下美国内华达州一处锂矿的开采权。

车企打起锂矿的主意,特斯拉算是第一家吃螃蟹的,锂盐价格的飙涨让这位全球首富心不安了,不去上游锁定,成本控制就难以落到实处。

相比车企隔着行儿伸到上游,锂电厂商布局上游锂资源赛道也是合乎自然的事。比如,中创新航与天齐锂业建立战略合作伙伴关系并签订锂盐长单,宁德时代以8.65亿元竞得江西宜春锂矿探矿权,国轩高科也与阿根廷能源矿业公司JEMSE签署战略合作协议等。

奔赴海外抢矿过程中难免会遇到摩擦,这让“抢夺”的火药味有所加剧。比如,2021年赣锋锂业、宁德时代和美洲锂业对千禧锂业的争夺战就如戏剧般惊心动魄,事件复盘如下:

2021年7月16日,赣锋锂业发布公告称,以3.53亿美元的报价与千禧锂业达成完全收购协议。但随后,宁德时代向千禧锂业抛出价格更高的收购邀约,宁德时代报的价是3.77亿加元(约合人民币19.2亿元)。

此次收购千禧锂业之前,宁德时代已先后投资了北美锂业(North American Lithium)、Pilbara Minerals、Neo Lithium和Manono在内的多家公司,以获取美洲、非洲和澳洲等地的锂矿资源,宁王踌躇满志,志在必得。

谁知宁王也会遭遇到拦路虎,美洲锂业如法炮制,以高于宁德时代的报价向千禧锂业发起收购。美洲锂业的收购报价为每股4.70加元,以美洲锂业普通股外加0.001加元现金(约合25.58亿元人民币)的方式支付。

此外,美洲锂业与赣锋锂业关系亲近,后者间接持有前者12.51%的股权。因此,这次案例是典型的“抱团对战”抢夺锂矿的最为精彩的一笔。最终,宁王无奈退出收购计划。

这场收购并案一而再,再而三的“被截胡”事情本身就证明了上游原材料锂矿、锂盐的竞争已经进入白热化,原材料的持续涨价也有点超出了中下游产业的独自承受能力。

不仅仅是偶发性的“截胡”,海外抢矿风险还体现在背离了当地的政策。比如,2022年1月,智利矿业部发布公告称,比亚迪公司与本土一家矿业公司获得在该国开采金属锂的配额,比亚迪以最高价6100万美元中标,获得了一份包含 7-9 年的勘探权和 20 年的生产权的合同。但意外的是,2天后,招标突遭智利法院叫停,理由是当地土著认为采矿影响到了环境。

在抢锂矿方面还演变出一个特殊的现象——“组团”,因为单靠一家公司势单力薄,如果联手那就起到合力作用。

比如,2022年初,中矿资源公告拟11亿元收购津巴布韦Bikita锂矿74%的权益,到了5月9日晚间公告称,盛新锂能全资孙公司盛熠锂业国际有限公司与中矿资源全资子公司中矿国际勘探(香港)控股有限公司签署协议,双方拟在津巴布韦设立合资公司。协议的另一方,盛新锂能也在当晚披露了相应公告。

据披露,此举旨在推动双方在津巴布韦的锂矿项目合作,并继续在津巴布韦寻找其他锂矿项目。合资公司的注册资本为500万美元,双方对合资公司的持股比例均为50%。

此次斯诺威矿业股权拍卖又将锂资源的白热化争夺推向新高潮。

好消息是,政策层面在保驾护航。四川发布的《四川省矿产资源总体规划(2021-2025年)(征求意见稿)》指出,到2025年,锂矿新增资源量至少50万吨Li2O,年开采总量至少50万吨矿石量,加速四川锂资源开发利用,到2035年,形成川西锂矿资源产业集群。

“锂行业大的繁荣周期,也能救活一些以前有矿的企业,也算是一个优良的资本再分配。”但有分析师坦言,四川的锂辉石矿存在诸多复杂的债券、股权问题等,规模化的开发还比较难。

当然,抢矿后的命运还得看此轮锂周期的持续性。有研究人士表示,当供需矛盾解决后,锂价会回归理性水平,回到整个产业链从矿端、锂盐厂、电池厂以及车企都能接受的价格区间。

评论