文|市值榜 连禾

编辑|贾乐乐

提到连锁餐饮,你最先想到的,应该是麦当劳、肯德基,他们的店铺早已从北美遍及全世界。

对于任何一位做餐饮的老板来说,麦当劳、肯德基的成就都难以企及。在中国,却有一家本土连锁餐饮老板,誓言要超越麦当劳、肯德基,“只是做中国人的生意,我觉得也没什么意思”。

他叫束从轩,创办的企业是老乡鸡。

目前,老乡鸡在全国拥有门店超1000家。网络上,围绕着老乡鸡的话题很多。比如,官方微博擅长“糊弄学”、疫情期间董事长手撕员工降薪联名信、搞200块的土味战略会,等等。

总之,对于如何挑起中国网络热度,老乡鸡倒是经常超越麦当劳、肯德基。

最近,老乡鸡准备上市了,我们可以更详实看到这家公司经营上的状况,扩张很迅速,增速和毛利率却在下滑,甚至在一些地方如湖北和江苏的盈利模型还未跑通。

在全国,老乡鸡到底经营得怎么样?毛利率为什么下滑?能不能当中国的肯德基、麦当劳?本文将透过招股书,来厘清这些问题。

01 肥西老母鸡走出安徽

老乡鸡的“乡”在安徽。

束从轩是安徽肥西人。1982年,束从轩从部队复员,回到了老家,开始养鸡的生意。养鸡生意成规模之后,束从轩又开始新的尝试,比如把鸡风干再卖或者做成袋装食品,来减少养殖业利润波动,但效果都不佳。

一个偶然的机会,束从轩发现,在合肥市里,两个面包片加上几块鸡肉就能卖十几块钱,相当于他半只鸡的钱,而且生意十分火爆。他决定进修,最终走上餐饮行业。

虽然一直将肯德基、麦当劳当作前辈来学习,但束从轩在餐饮行业初涉水期,并没有对开炸鸡店盲从。他坚持“做属于中国人快餐”的初衷,经过长时间的谋划,开了自己第一家快餐店肥西老母鸡。

束从轩对第一家门店非常舍得投入。什么都用最贵的。两万块钱的一扇门,配备专有系统的门店、昂贵的拖把。一切细节向肯德基、麦当劳看齐,除了这俩巨头,当时安徽几乎没有哪家新店能一开业就有如此高标准。

2003年,在合肥的舒城路,束从轩的第一家肥西老母鸡开业了。这家投入了极大心血的门店,生意异常火爆。2010年左右,肥西老母鸡门店已经遍布安徽全省,甚至开到了南京和上海,数量达100多家。

在老乡扎稳脚跟后,自然要走出老乡,放眼全国。

怀揣做大做强梦想的束从轩,遇到了难题,那就是门店在安徽蒸蒸日上,但在安徽之外的城市,却不见起色。

2011年,束从轩砸了410万元,请来特劳特公司支招。自此之后,公司品牌定位从“特色老母鸡快餐”变为“安徽最大连锁快餐”,名字也改为时下熟知的老乡鸡。

与此同时,剥离活禽专卖、田园旅游、食品加工等与餐饮无关的业务,将其作为子公司,也让公司的餐饮业务变得更加聚焦。

彼时,在束从轩之子束小龙的帮助下,老乡鸡还改进了曾经模仿麦当劳和肯德基的门店设计,形成自己的独有风格。同时引入数字化和IT技术,将门店纳入数字化管理,优化了就餐体验和运营体系。

经过由内而外的焕新后,一个全新的老乡鸡诞生了。

2016年,老乡鸡整装待发,再次向全国市场发起突击。截止2021年12月31日,以直营模式为主的老乡鸡已经在全国拥有超过1000家门店。

比老乡鸡扩张步伐走得更快的是名气。

2020年初,疫情突袭,人们被笼罩在恐惧与不安之中。此时,束从轩驳回员工降薪请求、手撕联名信的视频在网络上传播开来。

这个哪怕卖房卖车都要确保16328名员工有饭吃的老板,被大家记住了。

一个月之后,老乡鸡再次凭实力成为焦点。在一场花了200块钱举办的“2020年战略小会”视频里,束从轩在村口大喇叭、土砖舞台、村民小板凳的场景中,宣布了老乡鸡继续进军全国市场的计划。

接地气的形象,反差的场景,束从轩发布会视频在互联网传了个遍。

官方微博与周黑鸭等休闲食品的互动、与岳云鹏的互动、被老板怼等等,引起了一波又一波的围观。

其实,老乡鸡一直是营销高手。2004年,禽流感来了,人们谈鸡色变,束从轩也急得不行,他找到了市长,并请市长到店里吃鸡。束从轩把市长吃鸡的照片拍下来放到店里,渡过了危机。

02 值不值180亿元?

2019年和去年年底,老乡鸡接受了两轮投资,第一轮投资估值为40亿元,第二轮则高达180亿元。

这一估值高于其招股书中提及的所有可比较公司,广州酒家(市值最高,126亿元左右)、同庆楼、全聚德和西安饮食。

网红老乡鸡,180亿元的估值,高了吗?

第一,从盈利看,180亿元对应的市盈率超过百倍。

老乡鸡的门店以直营为主,加盟为辅。截至2021年底,直营门店991家,加盟门店82家。

在这种销售模式下,老乡鸡承担了较高的人力成本、门店租金,加之,疫情下到店人流不稳定,整体毛利率水平不高,高于全聚德,低于另外三家可比公司,也低于均值。

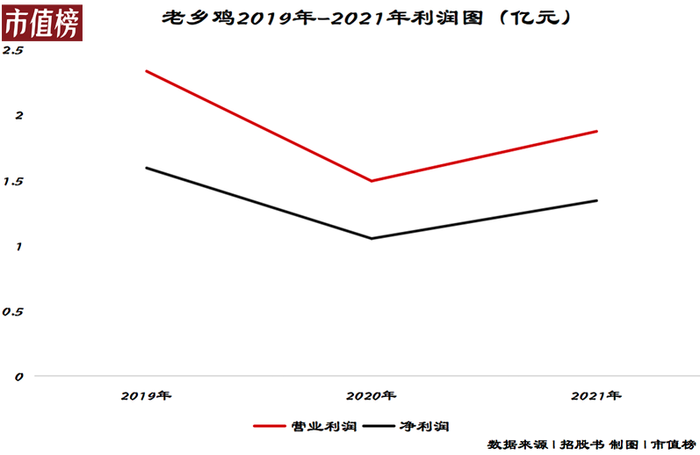

2019年—2021年,老乡鸡的毛利率分别为19.02%、17.28%和16.56%,逐年下滑。

如果分地区来看,华东地区的毛利率比较平稳,分别为20.61%、19.04%和19.1%,而其他地区华南地区和华北地区的毛利率在2021年分别为-69.12%和-44.9%。

也就是说,毛利率的下滑源自新拓市场。

当前华东地区的收入比重在90%左右,随着全国扩张计划的推进,该地区比重会下降,老乡鸡的毛利率会面临进一步下滑的压力。

受毛利率影响,净利润没有跟随收入增长,相应期间的归母净利润分别为1.59亿元、1.05亿元、1.35亿元。

其中,全资子公司湖北老乡鸡和江苏老乡鸡,都成立于2017年,2021年分别亏损3842.3万元和3898.54万元,部分地区盈利模型未跑通。

180亿元对应的市盈率则为134倍,截至2022年5月23日,广州酒家动态市盈率59.76倍,滚动市盈率只有22.3。

第二,从成长性看,老乡鸡有优势。

老乡鸡曾发文称:公司用了12年时间将营收跨过10亿元;又用了2年时间,跨过20亿元。从2011年到2019年,利润翻了33倍,销售收入翻了32倍,年均增速在40%左右。

这样的增长,无疑是一个神话。

在2020年,手撕联名信时,束从轩提到本来春节前后能挣8个亿,现在却要损失5亿。

但也凭着这几波热度和比较严格的防疫措施,老乡鸡在2020年取得了超出行业平均水平的增长。

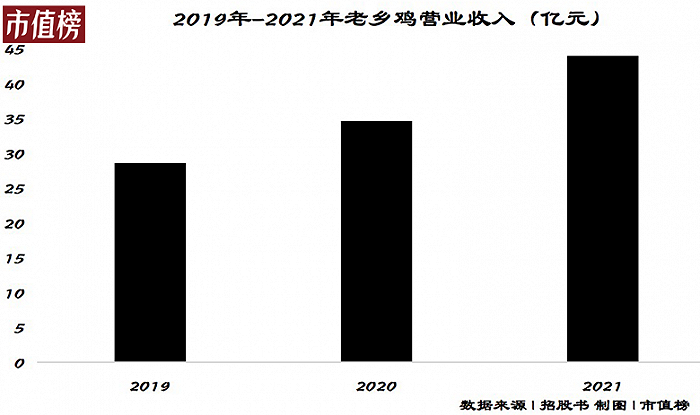

2019年到2021年,老乡鸡营业收入逐年增长,分别为28.59亿元、34.54亿元、43.93亿元。而2020年,中国餐饮业规模从4.67万亿元降至3.95亿元,快餐的代表——百胜中国(包括肯德基、必胜客等品牌)收入也缩水5.8%。

疫情期间,老乡鸡具有较强的韧性,但从数值上看,2019年—2021年,平均增长速度降至24%。

而如果再往下拆解,会发现安徽大本营的增长动能式微,2020年和2021年收入增速分别为17.8%和12.4%。

想要保持增长,给投资者一个具有想象力的预期,走向全国就是箭在弦上的一条路。

03 下一个肯德基?

长期而言,成为中国的肯德基,是老乡鸡这只本土鸡的愿景。

能不能做外国人的生意是后话,先来看中国的情况。

从规模上看,肯德基和麦当劳在中国分别有超过8000家和4000家门店。这不是要求门店数量一定要达到相同的水平,而是探讨中式快餐集中度的提升的可能性。

2020年,中国餐饮业CR100仅有7.8%,高度分散,其中连锁化率17%,远低于发达国家50%左右。

中国人爱吃,也会吃。我们的餐饮可以分为快餐、正餐和团餐。正餐注重服务属性,好不好吃、环境如何、品牌定位等都不能有短板,团餐如酒楼、宴会餐资产重,管理也重,都不是容易扩张和复制的餐饮类型。

如果说中国的餐饮业集中度提升、连锁化率提升,那担子一定是落在快餐身上。

如今的快餐业,从供给端来看,基本都采用中央厨房+半成品的方式保证产品标准化,可复制性正在提升,从需求端看,属于低价高频。类比西式快餐提供标准化产品、做出品牌之后的强者恒强,中式快餐也有机会跟随。

具体到老乡鸡,要进化成为中国的肯德基,还需要跨过以下两个难题:

第一,扩张带来成本压力。

截至2021年底,老乡鸡的直营店有991家。

招股书显示,募集资金的一大用途是在3年内开设700家直营门店,且除了合肥、芜湖和六安几个省内城市之外,其他的,要么是一线城市,要么就是省会城市。

而越是高线城市,越是寸土寸金。租金、人力成本的上升,是老乡鸡在扩张直营店的过程中不得不面临的压力。

当然,开加盟店,是扩张的另一张牌。不过从老乡鸡过去多年不接受加盟,即使2020年开放加盟后,近两年的时间只有82家加盟店看,加盟这一步,老乡鸡走得比较谨慎。

第二,供应链能不能跟上。

供应链的问题又可以进一步拆解为物流方面和食材食品方面。

先看物流方面,老乡鸡目前的生产加工基地在合肥,而新鲜和短保食品具有销售半径,这也是老乡鸡难走出大本营的原因之一。

长途冷链,一是成本高,二是未必能保证食品新鲜度。所以未来老乡鸡可能会在其他主要城市的周围布局养殖基地和食品加工基地。

这就涉及到第二个方面——食品食材。

肥西老母鸡汤,是老乡鸡的招牌。老乡鸡菜品中,鸡汤类的都使用安徽本地的肥西老母鸡。

当年,束从轩不追求金钱,不跟随潮流去养40多天就能出栏的白羽鸡,也就是肯德基使用的食材,而是坚持养160天—180天才能出栏的土鸡,这才成就了老乡鸡追求品质的美名。

在扩张的大战略之下,如果在其他地区养殖肥西老母鸡,不一样的地理环境,能否养出有相同肉质品质的鸡,成本会不会增加,都是未来老乡鸡需要解决的问题。

评论