文|真探Alphaseeker 李静林

北京时间5月23日,小鹏汽车发布了2022年第一季度业绩报告。

财报数据显示:

2022年第一季度,小鹏汽车营收达到74.5亿元,同比增长152.6%,环比下降12.9%;

第一季度,共交付34561辆车,较去年同期增长159%,其中小鹏P7交付19427辆,P5交付10486量;

报告期内,小鹏净亏损达到17亿,而去年同期的亏损仅为7.87亿元;Non-GAAP下的净亏损也高达15.28亿。

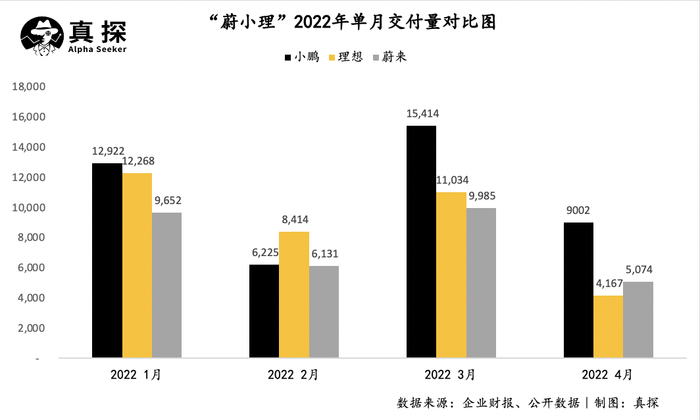

在“蔚小理”三家造车新势力交付量为明牌的情况下,小鹏持续保持着“销冠”的地位,从去年第三季度开始,小鹏就在交付量上逐渐与其他两家拉开差距,而这一差距,可能会在今年第二季度,表现得更为明显。

不过在销量一路高歌猛进的背后,始终保持低位的毛利率和不容忽视的亏损,仍然是小鹏需要打破的困境。

“销冠”猛踩油门

“如果上海和周边的供应链企业还无法找到动态复工复产的方式,五月份可能中国所有的整车厂都要停工停产了。”当上海因疫情封城之后,小鹏汽车CEO何小鹏几乎是行业内第一个站出来为发声的。不过,小鹏受到的冲击,却是“蔚小理”三家中最小的一个。

在去年结束了与海马的代工合作之后,小鹏走上了自建工厂的道路。目前小鹏运营的工厂位于离公司总部不远的广东肇庆,年产量在10万台左右。去年8月,肇庆工厂的二期扩建项目开始动工,根据媒体报道,完工后年产量将会达到20万辆。此外,小鹏位于广州和武汉的工厂都处在建设阶段,预计将在2022年和2023年正式投产,届时小鹏的年产量将会达到40万辆之多。

在全国汽车产业受疫情打击的情况下,小鹏在交付状况上领跑新势力。2022年第一季度,小鹏交付34561辆。其中除二月交付量出现大跌,被理想超越,一月和三月的交付量分别达到了12922辆和15414辆。

根据小鹏官方发布的公告,二月交付量大跌一方面是受到春节假期的影响,另一方面则是由于肇庆基地的技术改造和升级而导致的。

四月开始,新势力交付量开始被疫情左右。在上海有着部分电机供应商的小鹏也受到波及,交付量未能破万,为9002辆,但这一数量依然明显大于理想和蔚来。根据小鹏预期,公司第二季度的交付量将在3.1-3.4万辆范围内,这一数字比理想预期的2.1万-2.4万辆的交付数高出不少。

“销量在没有出行限制的地区已经恢复了,5月的订单还是很强劲的,如果供应链回到正常,我们可以在Q3追上产能,因为我们已经在爬坡产能,我们可以提升交付量。”小鹏总裁顾宏地表示。

与持续增长的交付量相对应,小鹏的营收也在快速增长。2022年第一季度,小鹏营收到达74.5亿元,较去年同期提高152.6%,其中汽车销售收入接近70亿元,同比上涨了149%。

不过,“销冠”小鹏在新势力三家中,却是营收规模最小的一家。目前蔚来尚未发布财报,理想在第一季度收入达到95.6亿元。交付量背后的问题和差距,依然不能忽视。

亏损王如何实现毛利率25%?

在财报电话会上,何小鹏表示,公司的中长期目标是将整体毛利率提高到25%以上。从当下来看,小鹏距离这一目标还有较大的差距。

2021年全年,“蔚小理”三家之中仅有理想保持着一贯的高毛利率——21.3%,蔚来与理想的差距不算大,为18.9%,反观小鹏,公司整体毛利率仅有12.5%,差距明显。到2022年第一季度,小鹏的毛利率为12.2%,仅比去年第四季度12%的毛利率提高了0.2个百分点。小鹏的整车毛利率仅有10.4%,相比而言理想在今年一季度的整车毛利率为22.4%。

成本端的压力成为小鹏毛利率提升的一大障碍。“今年新能源汽车厂商面临三大挑战,一是材料(主要是指电池);二是芯片,此前我们预计2022年下半年缺芯状况可能会得到缓解,不过今年上半年非但没有缓解,还进一步恶化;三是今年中国疫情的变化。”何小鹏此前在媒体采访时表示。

其中,动力电池的问题对小鹏困扰极深。在2021年度业绩报告会上,何小鹏曾坦言,动力电池涨价超乎想象,整个2021年小鹏多款车型大卖但交付困难,很大程度也是因为电池供应不足。受制于动力电池涨价,小鹏也在今年两次提价,涨幅最高达到3万元。

当然,涨价并非应对供应难题的最佳解法。去年下半年开始,小鹏引入了更多电池供应商,根据搜狐科技报道,宁德时代、亿纬锂能、中创新航、欣旺达等主流动力电池公司都与小鹏保持着合作,“电池不够的情况会完全扭转,并且我们会在成本上做的更好”,何小鹏表示。

何小鹏预测,动力电池供应难题将在2022年底到2023年初得到一定程度的解决。

此外,为了解决成本问题,今年5月6日,小鹏还宣布购买小鹏G3i、P5和P7的用户不再享受终身免费充电和免费家用充电桩及安装的权益。终身免费充电和免费家充桩权益取消,而智能辅助驾驶系统软件调整为标配。

而在利润层面,小鹏今年一季度经营亏损为19.2亿元,环比收窄了21%,这主要是由于费用的降低。

根据财报,小鹏在研发上的投入为12.21亿元,较之去年第四季度下降了18.8%,而16%的研发费用率,也让小鹏首次在这一项数据上低于理想。销售和管理费用为16.41亿元,环比下降22.9%,销售网络的季节性放缓,是该部分支出降低的主要原因,一季度小鹏新增门店数仅9家,去年四季度为86家。

在企业战略上,小鹏给自己的定位是做更懂中国的智能车和全栈自研,这一点要求了企业势必要在研发上重投入。

在去年一季度财报电话会议上,何小鹏对软件变现给予了厚望:“我相信XPILOT软件的变现将成为我们除整车硬件销售外的持续性收入和利润来源。”不过在近期,何小鹏调整了措辞,表示为了实现高等级智能辅助驾驶向更多用户的普及,为智能驾驶下一步发展提速,进一步扩大自研领域。这也意味着小鹏在短期内还无法依靠软件提升毛利率和营收,但投入在这部分的资金依然不能减少。

新车能否解决困境?

小鹏的营收、毛利率之所以低于蔚来、理想,很大程度上是因为相对下沉的销售区域和较低的单车售价。理想和蔚来明确定位于高端市场,理想ONE全国统一零售价34.98万元,而蔚来的不少车型也都在30万元以上,ES8的售价则超过了40万元。

不过,随着对市场份额的争夺,蔚小理三家也都做出了相应的调整,试图抢占自己此前未踏足的领域。

不久前,理想在业绩报告中提到了公司即将在今年第三季度发布的新车L9,以及将在明年发布的第一款20-30万元的中型车的产品,李想的目标是进一步下沉,争取在每十万元区间内都放置有相应的车型。

理想在试图下沉,而小鹏则把更多业绩指标的希望寄托在了高端线。在财报电话会上,何小鹏明确表示,小鹏全新的纯电中型SUV G9将在今年三季度正式上市发售和规模投产,并在四季度大规模交付。这被认为是要与蔚来ES6(起售价36.8万元)直接竞争的旗舰款车型。

小鹏G9|图源:小鹏汽车官方微博

这款已在去年底广州车展亮相的产品,选择了一般用在豪华跑车上的腰线前低后高设计,根据小鹏G9设计师的表述,他们希望这款车带给用户以豪华游艇一般的享受。

在智能驾驶已成兵家必争之地的市场环境中,何小鹏也对G9的高阶智能辅助驾驶能力充满自信:“从G9车型开始推出下一代智能辅助驾驶系统,在安全、性能、成本、使用场景上明显超出当前行业内的所有产品。”

在此前的P7车型上,小鹏便通过搭载两颗激光雷达,实现了XPILOT 3.5,让城市NGP(高速自主导航驾驶)成为可能。而G9将在全新的智能电动平台下,推出了X-EEA 3.0电子电气中央超算+区域控制架构的概念,比P5更进一步,完善城市NGP布局。

在何小鹏看来,这将是小鹏迈向更高级别自动驾驶技术的关键一步,“我们认为只有当城市NGP到达完善阶段,形成智能辅助驾驶能力端到端的闭环,才会根本上改变用户的体验,进入到真正的人机共驾时代。”——2026年,小鹏将向L4级别自动驾驶技术过渡。

以智能驾驶系统为主要卖点的小鹏,也将随着G9的发布上市,进一步探索软件独立收费模式的可能性。据报道,小鹏在G9身上,可能会推出按照时长和里程收费的方式,甚至会考虑按照场景进行收费。

从过往两年小鹏车辆交付结构和单车平均价格的变化趋势来看,随着产品结构的逐渐丰富(从最初的G3,到此后的P5和P7),小鹏的单车平均价格呈现上涨趋势。从收入占比看,后续推出的价格相对较高的P7、P5已成为小鹏交付主力,本季度G3的交付占比仅为13%。

小鹏试图走通多车型、高端化路线。总体来看,新势力中的“销冠”小鹏有着不错的业绩基础,但问题和短板也十分明显。当前市场竞争愈发激烈的情况下,国产新能源赛道之中也绝非只有“蔚小理”一枝独秀,今年4月,零跑汽车的销量便超过“蔚小理”登顶,哪吒汽车也跻身前列。

如何保持销量优势,又能持续补足短板,将是留给小鹏的待解之题。

评论