文|美股研究社

阿里巴巴(纽约证券交易所代码:BABA)报告称,上季度其核心商务业务的EBITA大幅下降。核心商务是其利润的最大贡献者,因此我们看到阿里巴巴上季度的收入和利润率大幅下降。

由于疫情导致的限制措施仍在主要城市实施,这种利润率的下降在短期内可能会继续下去。阿里巴巴核心商务业务的EBITA为578亿元,低于上年同期的719亿元。这主要是由于对淘宝交易、社区市场、本地消费者服务和Lazada的投资增加。

由于腾讯减少了对京东、拼多多、美团等阿里巴巴竞争对手的投资,竞争压力下降,我们应该会在中期内看到更好的利润率。未来几个季度,阿里巴巴的云平台也将成为利润率扩张的主要推动力。

即使在这次财报电话会议中利润率较低,但如果阿里巴巴在云计算、国际地区、订阅、配送和其他关键业务领域继续表现强劲,它可能会看到更好的看涨情绪。

利润率下降

核心商业业务的利润率下降是由于在几个战略举措上加大了投资。来自拼多多日益激烈的竞争迫使阿里巴巴在利润率较低的地方推出淘特,这项服务每年已经拥有超过2.4亿活跃客户。阿里巴巴还投资了Ele,试图改善它的配送网络。

阿里巴巴另一个大型投资活动是在东南亚的Lazada。Lazada正在与Sea Limited竞争,阿里巴巴已设定目标,在该业务中实现商品总价值1000亿美元。

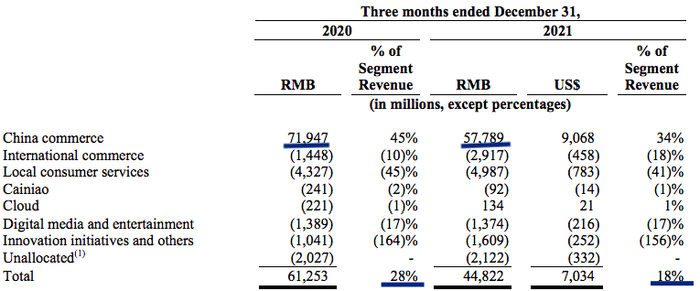

核心商业EBITA的下降导致整体利润率下降。(图源:Alibaba Filings)

商业部门的利润率下降幅度较大。上年同期的EBITA利润率为28%,上一季度下降至18%。

近几个季度,腾讯遭遇了一些监管压力。它是阿里巴巴的主要竞争对手,投资了多家直接与阿里巴巴竞争的公司。腾讯目前正试图剥离其在这些公司的股份,以规避风险。

京东利用腾讯平台改善服务的战略合作关系也可能减少。腾讯也可能从PDD、美团和其他初创公司撤资。与此同时,腾讯正在加大海外投资。这将减轻阿里巴巴在几个业务领域的竞争压力。

云业务的重要性

阿里巴巴云的年化营收已经达到120亿美元。

在截至2020年12月31日的9个月里,阿里巴巴的EBITA为负19亿元人民币。在最近9个月期间,这一数字已变为正8.7亿元人民币。这一时期的保证金波动从负4%到正2%。许多云服务提供商在初始阶段利润率较低。在达到更高的收入基础后,他们能够利用规模经济带来更好的利润率。

我们已经在谷歌(GOOG)的云业务中看到了这一点。谷歌上季度的利润率较上年同期提高了16个百分点。随着收入基础的增加和规模经济的改善,阿里巴巴也应该能够显示出在云计算方面的利润率有所提高。

另一个有利于阿里巴巴云的因素是该公司在国际上的快速增长。最近,阿里巴巴在德国开设了第三个数据中心,在利润丰厚的欧洲地区直接与亚马逊(Amazon)、微软(Microsoft)、谷歌和其他云服务提供商展开竞争。

需要注意的是,阿里巴巴云有很多类似亚马逊AWS的特性,因为这两家云业务都是从电子商务业务起步的。这使得客户更容易使用阿里巴巴云,而不是AWS,以防他们获得更好的折扣。

许多客户专注于使用多个云提供商的服务,而不是单一的云公司。随着客户试图让云服务提供商多元化,这将有助于阿里巴巴云获得市场份额。

亚马逊AWS的运营利润率通常为30%。阿里巴巴云与AWS之间存在巨大的利润率差距。本财年前三个季度,阿里巴巴云的利润率已经提高了6个百分点。随着阿里巴巴加大对云业务的国际投资,情况可能会进一步改善。

因此,由于规模经济的改善、国际扩张以及客户对多个云提供商的使用,我们应该会看到阿里巴巴云的利润率有很大提高,从而看到与AWS的利润率差距缩小。

利润并不是最重要的?

如果阿里巴巴能够在国际地区显示出快速增长,那么在华尔街对其股票的评估中,利润率可能就会退居二线。该公司正试图在其他地方复制其商业模式。它试图在一个新地区的电子商务市场获得良好的份额,然后在这些地区推出其他服务,如支付、云计算、配送、订阅等。

阿里巴巴已经在东南亚证明了自己。它拥有Lazada,这是东南亚电子商务市场的主要参与者。

根据最近的估计,Lazada的总商品价值为210亿美元,而Sea Limited的总商品价值为350亿美元。Sea Limited目前的市值接近500亿美元。因此,Lazada独立时的估值也可能很高。阿里巴巴还持有Trendyol的大量股份,Trendyol是土耳其领先的电子商务公司,估值超过160亿美元。

到本世纪末,阿里巴巴的国际业务的价值可能会超过其国内业务。在国际地区的扩张阶段,由于该公司试图投资于仓储和物流,并通过折扣吸引新客户,利润率将受到影响。

如果阿里巴巴管理层能够在国际市场实现足够高的增长,华尔街在这段时期可能会忽视利润率。Lazada最近的年增长率为82%,这表明大量的投资可以从高收入基础带来强劲的增长。

对股票的影响

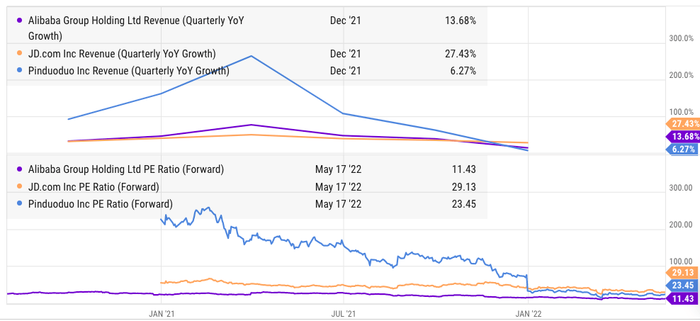

即使我们将阿里巴巴面临的挑战将监管考虑在内,该公司目前的市盈率也不算高。该公司有许多增长动力,可以用来在未来提供更好的数据。其核心业务仍然非常强劲,尽管PDD等创新颠覆性产品的增长,但它仍能够保持市场份额。

阿里巴巴的远期本益比明显低于京东和PDD(图源Ycharts)

云计算、国际商务、Ele等一些重要业务的收入增长依然强劲。我和其他人。阿里巴巴的远期市盈率接近个位数,不能反映其核心优势。由于大流行限制,短期内我们仍可能看到一些边际阻力。然而,从中长期来看,该公司的收入增长和利润率潜力是有希望的。

投资者应该跳过短期利润率波动,评估云计算、国际商务、订阅以及与腾讯的竞争等重要领域的长期增长。

总结

随着阿里巴巴对其战略计划进行投资,该公司的利润率有所下降。随着腾讯减少在京东、PDD、美团等公司的持股和合作,我们应该会看到阿里巴巴在中期内的竞争压力有所降低。未来几个季度,阿里巴巴的云业务将成为主要的利润率驱动因素。

阿里巴巴的国际增长也将减少对利润率的关注。如果阿里巴巴能够通过电子商务、云计算、支付、配送等服务在东南亚和欧洲迅速扩张,那么它就可以改善公司的长期增长跑道。

评论