文|品牌数读

逸仙电商罕见地出现了营收下滑。

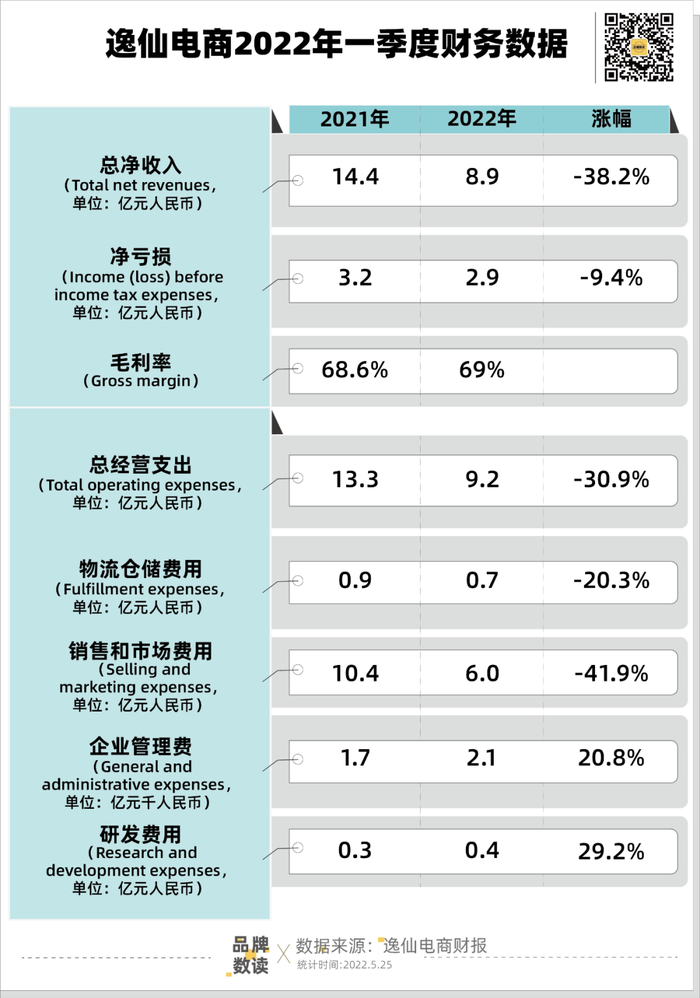

5月24日晚,逸仙电商发布了2022年一季报,总净收入从去年同期的14.4 亿元下降 38.3% 至8.9亿元,净亏损从去年同期的3.2亿元下降8.7%至2.9亿元。毛利率提高至69% 。财报解释称,彩妆市场的疲软和疫情反复造成了营收的下滑。

在此之前,持续亏损、股价暴跌、收到退市警告的消息不断传来,让曾经的“新国货美妆”逐步跌下神坛。而三月下旬开始的新一轮疫情,又为逸仙电商全年业绩乃至行业的命运埋下了伏笔。

自我造血困难,资本输血也变得艰难,负面消息不断的完美日记不得不开始绝地求生。虽然目前的逸仙电商仍旧亏损,但它的造血策略似乎正在起效,护肤和科研 “两板斧”正在为完美日记以及它身后的新消费彩妆品牌开辟新方向。

彩妆疲软,增长收入双下滑

从财报来看,逸仙电商的发力点逐渐从彩妆向护肤转移。在护肤尚未稳固的情况下,动摇彩妆的基本盘,才导致逸仙电商营收增长的阵痛。

财报解释称,因为包括完美日记、小奥汀、皮可熊在内的彩妆品牌的下滑,第一季度彩妆净收入下滑了45.6%,但是护肤品牌Abby’s Choice、 DR. WU (国内业务)、Galénic、 Eve Lom等品牌收入增长了68.5%,部分抵消了彩妆下滑的影响。

逸仙电商CFO杨东皓也在财报中解释称: “行业对彩妆需求疲软,主要城市疫情反复,影响了线下门店销量。”

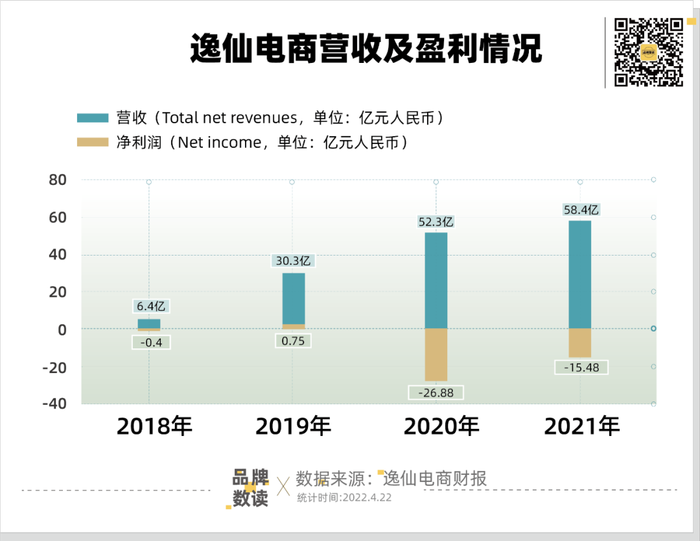

2021年,受疫情影响的情况下,逸仙电商实现了14.4亿元的收入,同比增长了42.6%。但今年,面临疫情更大规模的影响,逸仙电商也备受煎熬。

注:往年虽然亏损,但是营收依然增长

回顾往年,逸仙电商通过高营销拉动高增长,但是今年第一季度销售和市场费用的缩减也间接导致这条路径行不通了。第一季度逸仙电商的销售和市场费用降低了41%,是各项支出中下滑最明显的,财报将之解释为经营的持续优化、及部分线下体验店的关闭。赢商大数据显示,2022年第一季度,全国24城5万方以上的购物中心中,完美日记关闭了5家门店,广东2家,上海、江苏和浙江各1家门店。

从这些可以看出,被流量“绑架”的完美日记,开始逐渐将自身对高增长的追求,转向了利润增长。

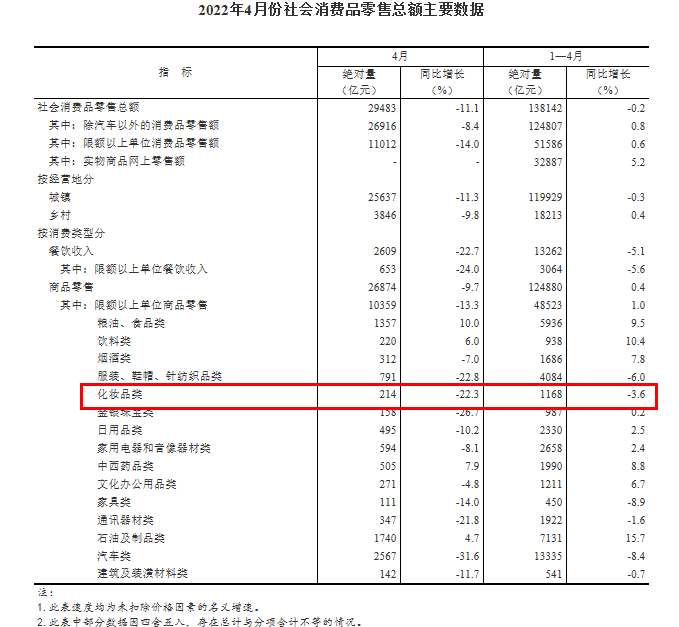

只是,就目前来看,完美日记面临的困难仍旧不小。一季度的低迷并不是终点,4月之后疫情推动行业一起陷入了低迷状态,国家统计局数据显示, 1~4月份,化妆品消费零售总额1168亿元,同比下降3.6%,在零售品类中下滑情况仅次于家居类(-8.9%)汽车类(-8.4%)和服装鞋帽针纺织类(-6.0%)。据淘宝数据,2022年4月化妆品行业同比下跌22.5%,其中彩妆同比下跌35.1%。

图源:国家统计局官网

在成功摘掉“烧钱换增长”的标签之前,逸仙电商还有资本输血,但是退市警告、股价跌去90%,也在持续影响着二级市场投资人的信心。

行业遇冷,资本反思

对于其他美妆新品牌而言,接下来的路会更难走。

据新消费Daily统计,2021年842轮千亿元投融资中,美妆个护赛道依旧是资本关注的重点,投融资事件达126起,总金额139亿元,有22起未披露金额。美妆赛道依旧红火,但是与2020年相比投资人出手更加谨慎,投资多偏向了中后期。美妆个护赛道B~F轮系列融资占总轮次的比例高出22%,食品饮料仅为12%左右。

进入2022年3月,美妆个护仅有8起融资事件披露,到了4月,降至一起,5月尾声,才传出男士彩妆品牌言执、美瞳品牌NORVEY融资的消息。

投资风向转变,4月疫情叠加,投资人一句“做好很长时间内融不到钱的准备”给品牌打了一针预防针。“今年或者明年。重点不要放在融资,而是要想,如何通过自身的努力,例如团购、加盟、会员预售等方式把现金流保护好”,华映资本主管合伙人王维玮在赢商线上沙龙上表示。

有投资人预测,PE投资部分将逐渐转向资产经营,机构将行业化、实业化,需要自己能创造价值。对于逸仙电商来说,自我创造价值的途径是加码护肤和科研。

护肤、科研 “两板斧”

专注护肤,逸仙电商首先做的是用完美日记的流量池反哺完子心选。完子心选主推产品的宣传重点为神经酰胺之类的成分,显然想要得到功效党和成分党的青睐。

最新的一季报,护肤品牌净营收增长了68.5%至1.8亿元,对营收的贡献由7.5%增加至20.5%,部分抵消了彩妆的下滑,也带动了毛利率的增长。在2021年,完子心选也取得了翻倍的增长。官方数据显示,2021年完子心选全渠道总销售额同比增长145%,包括完子心选在内的护肤板块销售额增长332.3%,业绩贡献率同比增长10.8%。

在护肤品牌的打法上,科研加持能够加深护城河,完美日记也逐渐意识到科研的重要性。从财报数据来看,一季度科研投入3580万元,同比增长了29.2%,占总支出的比例由1.9%上升至4.0%。2021年全年研发投入1.4亿元,同比增长113.5%,占营收2.4%,与2018年264万的投入和0.4%的占比有了较大增长。

而科研成本持续上升的意义,更在于推动经营支出的优化。2022年第一季度,伴随着仓储物流、销售和市场费用的缩减,科研投入上升,逸仙电商正在摆脱营销换增长的老路径。

至于眼下的波动,正心谷董事总经理顾哲则认为,“消费品一定要看长期的、动态的点,所有公司都是会有起起伏伏。做企业、投消费品也不要太着急,能够跑出来的伟大的消费品牌都是需要经历生命周期的。”

评论