文|三易生活

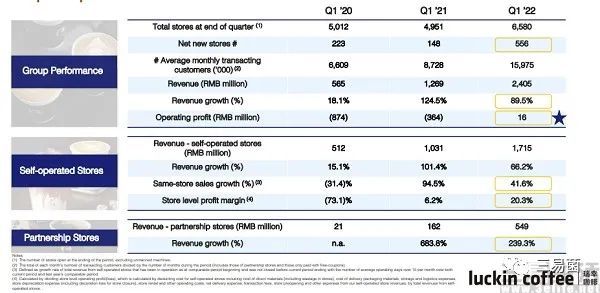

日前,瑞幸咖啡(下文简称为“瑞幸”)召开了近两年来的第一次财报电话会议,同时在5月24日,瑞幸方面也公布了2022年一季度颇具亮点的“成绩单”。其中显示,该季度其净收入为24.05亿元、同比增长89.5%,按GAAP经营利润为1610万元、上年同期亏损达3.64亿元,Non-GAAP经营利润则是9210万元、上年同期为亏损3.076亿元。

面对业绩的大幅提升,瑞幸咖啡董事长兼CEO郭谨一表示,这是“自公司成立以来季度经营利润首次转正。这是一个重要的里程碑,验证了我们的战略计划。”

“经营利润首次转正”是如何实现的

如果单就2022年第一季度财报来看,瑞幸净收入与营业利润提升的主要原因,是产品销售数量增加、门店面积增加、月均交易客户的大幅增长,以及客单价的提升。其中,月均交易客户为1600万、同比增长83%,客单价也在过去两年间提升了一倍,因为产品单价从2019年四季度的9.97元已升至15.24元。

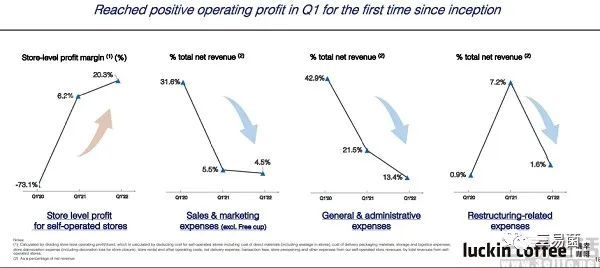

目前,瑞幸的收入主要分为自营门店产品销售与联营门店两个部分。事实上,自营门店层面已在2021年实现了年度盈利,达到12.528亿元、上年同期亏损为4.347亿元,而今年一季度自营门店的利润率则从去年同期的6.2%进一步提升至20.3%,同店销售增长率则达到了41.6%。

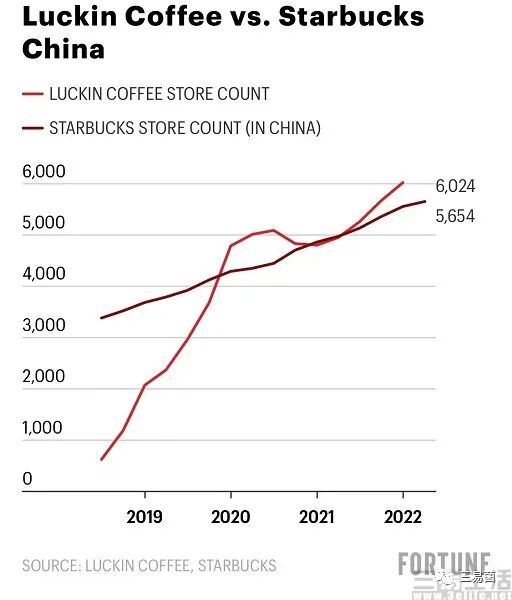

至于联营门店,该季度收入为5.493亿元、同比增长239.3%,已占据瑞幸净收入的近四分之一,而上年同期比例则仅为12.8%,其联营门店的收入分为材料销售、设备销售、交付服务和其他服务。并且在瑞幸第一季度新增的556家新门店中,一半都是联营店,截至目前联营店也覆盖了近220个城市。据郭谨一透露,“未来瑞幸也会坚持在一二三线城市加密布局,并加速下沉到低线城市”。

与收入增长相对应的则是对运营费用的控制,财报中显示,瑞幸第一季度的运营总费用为23.89亿元、同比增长46.3%,但运营费用占净收入的比例,也从去年同期的128.7%下降至99.3%。

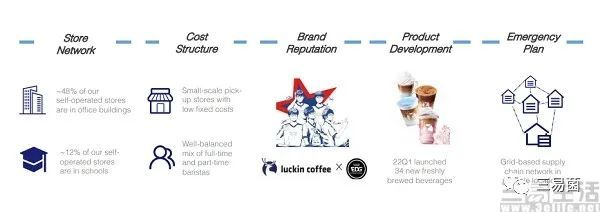

在消费端,第一季度瑞幸相比往年同期的疲软表现,则显得尤为的瞩目。从去年的“生椰拿铁”到今年的“椰云拿铁”,瑞幸推出的新品曾多次出圈,并且就该季度还推出了34款鲜萃咖啡新品,随后4月的新品“椰云拿铁 ”刚推出一周,就已售出超过495万杯。由于不难发现,这些明星单品也正在加速带动瑞幸“回血”,使得其该季度的自由现金流也实现了“由负转正”,从2020年的负12亿元到如今的3800万元。

此外,瑞幸在选择品牌代言人上也延续了此前的远见与幸运之神的眷顾。从去年春季选秀界的话题人物利路修,就为其带来了一次极为出色的破圈营销,随后在去年8月“押宝”滑雪运动员谷爱凌,更是早早下注赢来了冬奥会期间的“全面大爆”。

“跌落神坛”的两年,瑞幸都做了什么

度过了高速扩张期的瑞幸,如今已然控制住了房租、人力、营销等各项高昂成本投入,也依靠着近一年来关停亏损自营店铺、增加联营门店,以及在产品上推陈出新等方式逐步走向盈利。除了这些看得见的努力之外,瑞幸方面显然也有对于历史遗留问题的“解决”。

2019年5月,瑞幸顶着“刷新上市最快速度”的荣光在纳斯达克IPO,此时距离其成立不过一年半的时间,但同时也是“坠落”最快的公司之一。因造假事件瑞幸方面于2020年4月承认“虚假夸大销售额”等事实,几近濒临死亡,同一时期其在纳斯达克交易所的股价更是暴跌超过90%.

在这一风波后瑞幸高层“大换血”,其中就包括临危受命担任CEO、董事长的郭谨一。随后在2020年底,美国证券交易委员会(SEC)表示,针对指控,瑞幸方面同意支付1.8亿美元罚款达成和解。

按郭谨一的话来说,2021年瑞幸先后补发的2019、2020年年度财务报告,也是公司“经历2020年风波后振兴之路上的又一重要里程碑”。除了补发财报外,瑞幸方面在去年也先后完成了与美国集体诉讼原告代表签署和解意向书、提交债务重组方案等。

自今年以来,这些解决方案也已陆续落地,其中包括1月27日宣布大钲资本联合国际顶级投资机构IDG和Ares SSG,完成对前高管及其管理团队所持有3.83亿股股份的收购、2月完成缴纳1.8亿美元民事处罚,以及4月完成债务重组、并结束破产保护程序等。显然,由此瑞幸也翻开了新的篇章。

不过尽管在资本市场闹得可谓是满城风雨,但在消费端瑞幸无疑也是“幸运”的存在。此前就曾有业内人士指出,“瑞幸的金融诡计对消费者而言并不重要,因为该公司本身没有食品安全问题,他们不认为(金融问题)是骗局”。

这其实也恰恰说中了一部分事实,在此次风波发生后,瑞幸凭借“割美国资本家韭菜”等相关报道很快赚取了一波消费者的好感,即使是在山雨欲来的2019-2020年,事实上其消费端的体验也不曾降低。而这些因素,或许就正是消费者并未就此抛弃瑞幸的原因。再加上本身非常严格的门店运营SOP,也让瑞幸保持了良好的现金流,成功从此次风波中恢复过来。

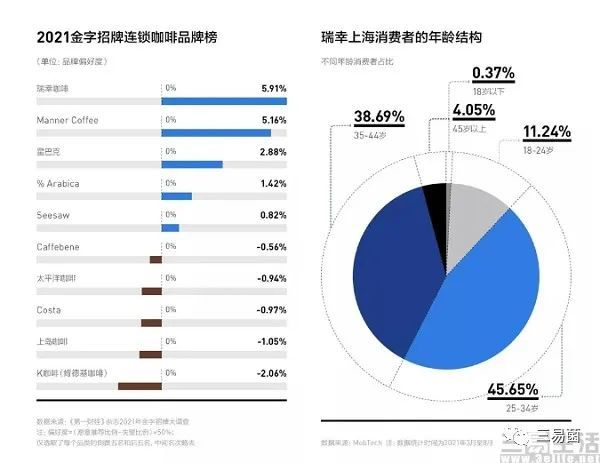

而这家年轻的公司,似乎也持续凭借着火热的线上营销,以及此前“起起落落”的传奇故事,成为了越来越多年轻消费者的选择。在去年《第一财经》杂志的金字招牌连锁咖啡品牌榜单中,在受调查的瑞幸上海消费者里,就有45.65%的用户在25-34岁之间、38.69%的用户在35-44岁之间,力压Manner和星巴克成为了品牌偏好度最高的咖啡品牌。

瑞幸的未来尽管并非坦途,但咖啡生意或许有了未来

虽然无论是从财报或是瑞幸的相关消息看来,一切都在向着好的方向在发展,但是首次公司层面的盈利并不代表着“稳定的盈利”或是以后都不会亏损。对于如今的瑞幸来说,仍需面临此前遗留的一些问题。

首先,目前瑞幸联营门店的数量呈现出大幅上升的趋势,但联营店同时也意味着标准、品质等方面的不那么可控,因此这些加盟店能否持续带来盈利,恐怕还需要观望。并且近年来,其门店相对密集的江浙沪地区也还受制于市场环境的影响。

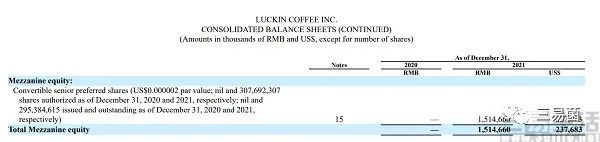

而在资本层面,由于此前造假事件的耽搁,目前瑞幸方面还需要解决15.15亿元的夹层资本转股问题,这在未来或将会造成巨额的一次性亏损。所谓夹层资本简单来说,本质就是长期无担保的债权类风险资本,当企业进行破产清算时,优先债务提供者首先得到清偿,其次是夹层资本提供者,最后才是公司股东。

此外作为一家互联网公司,瑞幸同样也有着高度依赖线上营销、轻视线下市场的问题,尽管面向写字楼、办公楼以及校园群体没有障碍,但对于接触互联网不深的用户来说,显然还有待深挖。

但不可否认的是,瑞幸将大幅折扣与创新产品相结合,已然为本土咖啡品牌、咖啡销售,甚至是本土咖啡豆的生产打开了广阔的市场,并且不同于星巴克“第三空间”的较轻商业模式,也几乎革新了原本的国内咖啡市场。

在瑞幸委任中正达会计师事务所(Centurion ZD CPA)接任审计后,资产管理公司Quo Vadis Capital分析师John Zolidis在一份报告中就已指出,“瑞幸已经是我们见过的最不寻常的情况之一……如今也仍在继续”。尽管就目前而言,无从得知瑞幸接下来能否重新树立企业形象,但他们现在正在用不寻常、极尽努力,为自己赢得了“第二次机会”。

评论