文|港股解码 慧泽李

近年来随着新能源汽车渗透率的逐步提高,加速了对传统燃油车的替代效应,而这种替代并不是囫囵吞枣式的演变,而是在零部件微观层面一点一滴的优化,在此过程中诞生一些新的概念——比如人机互动、车大脑、轻量化等,一些新的零部件也会横空出世,比如本文提及的线控底盘。

线控底盘的创新性在哪?解决了什么问题?行业现状与格局又是怎样的,市场前景是多大的体量,哪些优质的上市公司值得关注,财华社将为您一一揭晓。

01 线控底盘的作用与创新性

线控底盘的创新性是建立在弥补传统底盘不足之处之上的,我们先来看看传统底盘是如何工作的。

传统底盘工作机制是以机械结构为主。底盘的控制功能主要包含5个部分,分别是:转向、制动、换挡、油门和悬架,其中,最关键的环节是转向、制动、油门。我们就以这三者为切入口,粗略看一下传统底盘的工作原理。

先说转向:方向盘下面连着转向杆,转向杆带动转向臂,改变车轮转动的方向。转向大概经历了机械转向、液压助力转向(HPS)、电控液压助力转向系统(EHPS)、电动助力转向系统(EPS)几个阶段——

机械转向就是纯靠机械之间的作用力改变方向;

HPS在机械转向的基础上加了一套油压泵系统,通过控制油压来帮助方向盘转向;

EHPS是在HPS的基础上增加了电控单元,通过它来控制油压大小,以此给车辆转向提供助力;

ESP则是在之前的基础上让转向的执行机构电动化,让转向更加轻盈。

制动:大概经历了机械制动、压力制动、液压线控制动几个阶段。技术路线和转向系统差不多,都是从最开始的纯机械制动慢慢向助力制动转变,然后再电驱动化。

油门:在传统燃油汽车上,油门踏板连着拉杆(有些是拉线),通过它控制发动机节气门的开闭程度,以控制气缸入气量,进而控制燃油喷射量来驱动车辆行驶。

如上所述,传统底盘的弊端明显:存在大量的机械件、辅助件,结构复杂而笨重,体积大,成本高,维修难,机械件的灵敏度不够,无法满足智能驾驶的低延迟反应需求。

基于此,线控底盘的优势就凸显出来了。线控底盘的核心是“电控”,因为“线”输送的是“电”,顾名思义,线控底盘也可称之为“电控底盘”,原本依赖机械部件实现的功能如今全部由“电”来实现。

我们再来看看“线控底盘”的工作原理:

线控转向:包括转向盘模块、转向机模块、整车传感器模块。工作原理如是:转矩、转速传感器将驾驶员的转向指令转换为电信号输入控制器,控制器输出控制信号给执行器,执行器控制转向轮动作,完成转向操作。

线控制动:大致原理为——制动踏板传感器将车辆的“报文”信号(踏板行程),通过“线”传递给制动控制单元BCU,BCU对信号处理之后通过“线”对执行器发出指令,执行器执行命令。

它主要分两类,EHB(液压式线控制动)和EMB(机械式线控制动)。其中,EHB又可以分为One-Box(目前是主流)和Two-Box方案。

线控油门:由油门踏板、位移传感器、数据总线、控制器、执行器等组成。油门踏板位移传感器感知油门踏板行程,通过数据线将电信号传给控制器,控制器对数据进行分析,对执行器下达指令,执行器执行指令。

通过对比,不难发现,线控底盘自然好处多多,比如车身实现轻量化,去掉了多余的辅助装置,减轻了车身重量,优化结构,而且有利于车辆的二次开发,OTA升级,响应速度更快,有利于智能驾驶。

基于线控底盘对传统底盘的优势,可以看出线控底盘仍然属于方兴未艾的新事物,可替代性很弱,这一点亦可以从其市场前景得到印证。

02 线控底盘的市场前景

关于线控底盘的市场前景,可以从政策支持力度、下游车企对其喜好、国产替代化这三方面来分析。

首先,政策层面的支持力度强大,为线控底盘发展保驾护航。列举几个代表性的行业支持文件如下:

2018年12月,《车联网(智能网联汽车)产业发展行动计划》强调要加快推动高性能车辆智能驱动、线控制动、线控转向、电子稳定系统的开发和产业化;

2020年10月,《新能源汽车产业发展规划(2021-2035年)》,提出“三横三纵”的技术架构,强调线控执行系统是智能网联的核心技术;

2021年3月,也有相关文件明确指出要加快研发智能(网联)汽车基础技术平台及软硬件系统、智能线控底盘和智能终端等关键部件。

其次,我国新能源汽车加速渗透,自主品牌高端化崛起,自主品牌对国产线控底盘的诉求大。

2021年我国新能源汽车市场迎来爆发,据中汽协数据,全年新能源乘用车销量333万辆,同比+168%,新能源渗透率达15.5%,同比+9.3pct。2022年1-4月,我国新能源乘用车销量149万辆,同比+115%,新能源渗透率达22.9%。

再次,国产替代将成为行业主题,线控底盘的几个赛道都有很大的市场潜力和国产替代机遇。

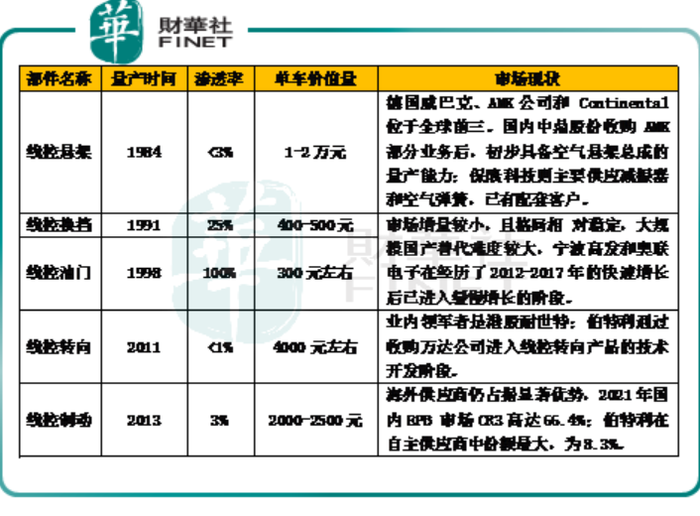

比如,线控转向和线控制动的技术门槛最高,量产时间晚,目前渗透率低,自主供应商与海外供应商差距较小,国产替代机会大;

线控悬架诞生虽早,但目前渗透率仍较低,预计渗透率将在电动车高端化发展中快速提升,实现技术突破的自主供应商有望扩大市场份额;

线控油门和线控换挡出现时间较早,市场渗透率高,且市场格局近几年已相对稳定。

国海证券预计,2025国内新能源、燃油乘用车线控悬架渗透率将分别达12%/7%, 若以单车价值量15000元来计算,对应市场规模为349亿元,2021-2025年复合增长率达48%。

线控制动2025年在新能源/燃油乘用车中渗透率分别达30%/16%,若以单车价值量2300元来计算,对应市场规模将达到129亿元,2021-2025年复合增长率达87%。

线控转向2025年国内新能源乘用车渗透率有望达15%,燃油乘用车渗透率有望达4%,若以单车价值量4000元来计算,对应市场规模为89亿元,2021-2025年复合增长率达186%。

综上,未来国产替代的大趋势之下,线控悬架、线控制动与线控转向可以说是,尚处于大规模量产的前夜,是线控底盘的三大重头戏。

03 掘金机遇,上市公司盘点

目前投身到线控底盘赛道的上市公司并不多,比较典型的包括伯特利(603596.SH)、拓普集团(601689.SH)、保隆科技(603197.SH)、中鼎股份(000887.SZ)。

伯特利(603596.SH),主营业务是汽车制动系统相关产品的研发、生产和销售,主要产品分机械制动产品和智能电控制动产品两大类,前者主要包括盘式制动器、轻量化制动零部件;后者主要包括电子驻车制动系统(EPB)、制动防抱死系统(ABS)、电子稳定控制系统(ESC)、线控制动系统(WCBS)以及电动尾门开闭系统(ELGS)以及基于前视摄像系统的 ADAS。

作为国内首家 one box 量产企业,伯特利的电子驻车系统(EPB)产品矩阵丰富, 线控行车制动产品已得到主机厂认可并获得量产订单。

2021年,伯特利的智能电控产品的交付量约为131.7万套,产量为131.79万套。

公司线控制动于2021年6月底量产,至2021年底有3个项目量产,2021年实现销量近2万套,计划于2022年新增两条WCBS生产线,至2022年年底线控制动系统总产能将达到年产100万套规模。

公司2021全年投产项目119项,涉及57个车型,其中:新能源汽车项目43项,新能源车型23个,新订单增长迅速。2022年第一季度新增项目47项(22款新车型),其中新能源项目22项(车型11款)。新增项目中电子驻车制动系统5项、线控制动系统7项、轻量化8项。 2021年公司平均产能利用率70%以上,最高月度产能利用率达到90%以上。

2021年,伯特利斥资2亿元收购浙江万达,布局转向系统,线控底盘再下一城。

海外出口方面,2021 年,公司实现全资控股威海伯特利及威海萨伯,配套上汽通用、通用等。公司墨西哥工厂的 400 万件轻量化零部件项目将达产,预计年均销售 4.9 亿元。

公司2022年第一季度实现营收10.14亿元,同比+29%;实现归母净利润1.38亿元,同比+8%。

拓普集团(601689.SH),主营业务为汽车零部件的研发、生产及销售,主要产品包括汽车 NVH 减震系统、内外饰系统、轻量化车身、智能座舱部件、热管理系统、底盘系统、空气悬架系统、智能驾驶系统共八大业务板块,主要客户包括国际国内智能电动车企和传统 OEM 车企等。

其中,底盘系统,包括前后副车架、铝副车架、控制臂、拉杆、转向节等;

空气悬架系统,包括集成式供气单元、空气弹簧、高度传感器等;

智能驾驶系统,包括线控转向、线控刹车、电调管柱等。

研发方面,公司在北美、欧洲、上海、深圳、宁波等地设立研发中心,已经建立了一支由一百多名博士、硕士组成近 2000 人的科研团队。

公司设立全球领先的实验中心,具备材料级、产品级、系统级和整车级的试验及验证能力,通过 CNAS 的 ISO/IEC17025 体系认证,有较多汽车厂的整车级实验已交由公司负责完成。依托公司的正向研发能力,公司一方面可以继续扩展产品线,提升单车配套价值,另外,也为给客户提供 T0.5 级服务提供了保障。

全球化方面,公司在美国、加拿大、巴西、马来西亚等国家分别设立制造工厂或仓储中心,波兰工厂已经开始批量生产,墨西哥与美国的工厂也在有序推进。

客户端,公司积极与特斯拉、Rivian、蔚小理等头部新势力以及华为、小米等科技企业合作,探索Tier0.5级的合作模式。

2021年公司底盘系统营收26.24亿元,占比23.82%,单价935元/套,毛利率17.68%。2022年一季度实现营收37.45亿元,同比+54.34%;归母净利润3.86亿元,同比+56.84%。

保隆科技(603197.SH),自成立至今已经有25年历史,致力于汽车智能化和轻量化产品,主要产品有汽车轮胎压力监测系统(TPMS)、车用传感器、ADAS、主动空气悬架、汽车金属管件、气门嘴以及平衡块等。公司的主要客户包括全球和国内主要的整车企业如大众、 奥迪、丰田等,并与电动车龙头企业如特斯拉、蔚来、小鹏、理想、威马等建立合作关系。

公司 2019 年与霍富成立合资公司,成为全球第三大 TPMS 供应商,目前空气悬架领域产品布局完善,技术成熟,已获得多个量产订单。

2021年频频出手投资,与外界行业优质公司携手合作,利用外围突破技术上的瓶颈,这是保隆科技的一大亮点。

比如,保隆科技与超声波雷达研发企业苏州优达斯达成战略合作,保隆科技投资优达斯科技,同时双方合资成立新公司,在智能驾驶领域展开深度合作,共同拓展乘用车超声波雷达业务,加快智能驾驶相关产品的研发速度和技术迭代,实现共赢。

在比如,保隆科技与领目科技(上海)有限公司达成最新战略合作,保隆科技投资领目科技。双方将提升智能驾驶领域合作深度,共同拓展智能驾驶业务。

2022年公司一季度营收 9.65 亿元,同比+3.60%;归母净利润 0.45 亿元,同比-40.62%。 利润下滑主要系海外俄乌冲突、疫情影响拖累公司收入,同时管理、研发费用同比提升导致利润端承压

中鼎股份(000887.SZ)传统主营业务为密封件、特种橡胶制品的研发、生产和制造,通过多次外延并购(德国KACO、美国COOPER、德国WEGU、 AMK、 TFH, 四川望锦等) 形成了空气悬挂系统、轻量化底盘系统、流体管理系统、密封系统等业务体系。

最精彩的一笔是,2016年公司收购德国AMK一举成为全球前三的空气悬挂系统高端供应商, AMK核心产品空气悬挂系统和电机、电控系统具有很高的技术壁垒,深耕行业二十多年, AMK为捷豹路虎、沃尔沃、奥迪、奔驰、宝马等世界顶级主机生产商配套。

公司围绕智能底盘核心战略目标,推动业务向智能化迈进, 2021 年三大增量业务(热管理+底盘轻量化+空悬)同比增长 11%,其中,轻量化业务实现营收 7.89 亿元,同比大增 78.78%。2021 年至今,空悬系统业务已经获取全生命周期订单 82.61亿元。

当前公司已具备空悬、轻量化、热管理等系统级的供应能力,配套比亚迪、蔚来、理想、小鹏等车型的单车价值量最高达 6000 元,后续随着空气弹簧业务开拓以及底盘轻量化品类扩张,单车价值有望上万。

近期,公司在开拓市场方面喜讯连连:

5月10日发布公告,公司成为欧洲某商用车新势力头部企业空气悬挂系统总成产品的独家批量供应商,生命周期为5年,总金额约为2.79亿元。

5月12日公告,公司成为国内某头部自主品牌主机厂新平台项目底盘轻量化总成产品的批量供应商,生命周期为5年,总金额约为9.27亿元。

5月18日公告,公司成为国内某头部新势力品牌主机厂新平台项目热管理管路总成产品的批量供应商,生命周期为4年,总金额约为2.15亿元。

结语

汽车智能化发展过程中,会酝酿出一片片隐秘的蓝海,一些优质的上市公司会如同这激荡飞扬的浪花层出不穷,要抓得住,要抓的稳。早已摩拳擦掌的你,准备好了吗?

评论