文|科技说

在经历一年多的“压力测试”之后,市场对阿里的看法也开始分化,乐观者认为阿里今日之股价已经跌破内在价值,只要环境好转,股价就可触底反弹,这是一个可捡便宜的股票;但悲观者则认为当下企业仍然属于内外交困,无论在业务端抑或是我国内需不足的背景,对企业都充满了“利空”。

本文的讨论重点为:

其一,阿里当下的市值是否公允?

其二,阿里的经营效率在过去的一年多时间里是否得到改善?

上市公司股价其一方面是经营质量的投射,买股票就是买好企业,但另一方面则是受持仓者的行为偏好的影响,前者我们常常可以用各种模型计算内在价值,但由于有后者这一要素,就使得实际价值常常偏离内在价值。

尤其是后者的流动性偏好会对短期股价产生巨大影响,了解机构对阿里的看法就显得十分重要了。

我们不妨先对阿里的股价走势进行简单分析。

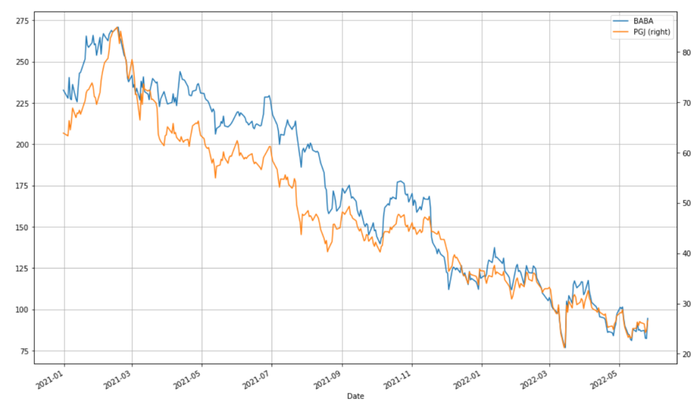

为客观对比,我们选择将阿里与Invesco Golden Dragon China的ETF基金(PGJ)进行对比,见下图

从2021年至今,国内监管等因素影响,中概股大缩水。在上图中,2021年金龙指数基金的下行速度要大于阿里,但在2021年末之后两条线逐渐保持一致。

监管重压之下,虽然阿里首当其冲,但企业尚可以通过手中现金流以回购等形式去稳定股价,但众多以“成长性”著称且在疫情之下又无现金流补给的公司在过去两年时间乃是遭受了毁灭性打击。

表面上看,阿里是未能跑输中概大盘,这也说明企业本身有一定的抗风险能力,待行业重回繁荣期,就可触底反弹,这其实是很多人对阿里所持积极态度的原因。

但这其实又忽略了一个重要要素,作为指数基金其持仓无论是采取市值加权平均或股价加权平均,亦或是参考股价的稳定性(也就是代表风险),在过去的两年时间内阿里股价剧烈下挫,迫使一些机构降低所持仓位。

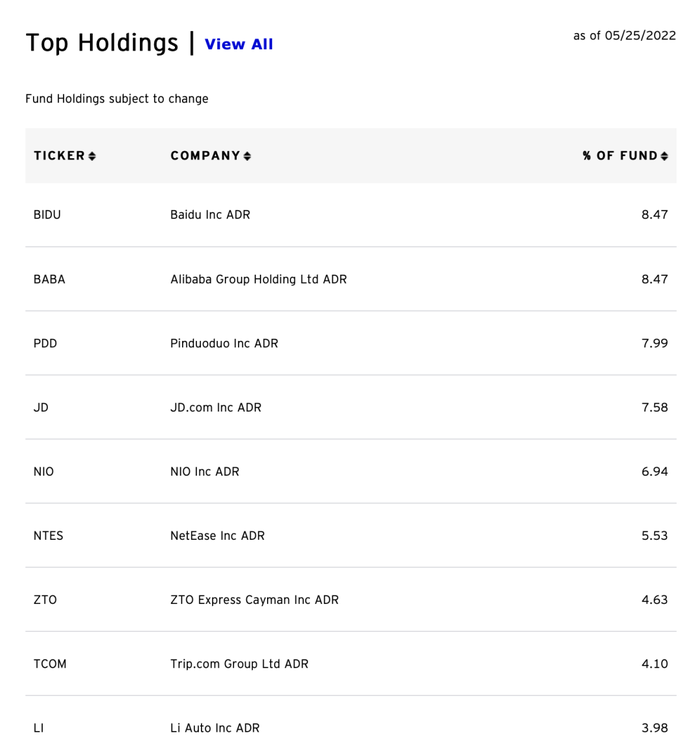

上图是金龙指数基金的重点持仓情况,当前阿里在此基金中的权重占比为8.47%,与百度相当,在2021年6月该数字则为9.05%,在股价下行中以此指数基金为代表的稳定投资者开始降低阿里持仓比重。

ProShares-网络零售业ETF一直给予阿里最大持仓比重的基金,根据最新披露的持仓比重为11.34%,上年同期该数字则为12.2%。

在最近这一年时间内,我们可以听到诸如芒格对阿里的增持和减持,景林对阿里持仓的调整等等,这些也都牵动着市场的心。一个股票如果被更多的价值投资者或固收投资者所持有,不仅可证明股票稳定性,更为重要的是这些作为“基石投资者”身份出现的资金,又可稳定股价的波动性,降低风险,使股价波动可以在一个稳定的范围内波动。

如若稳定投资者比重减少,对冲基金或者投机行为投资者比重增加,则又会放大波动性,拉高股票风险,使股票成为冒险家的天堂。

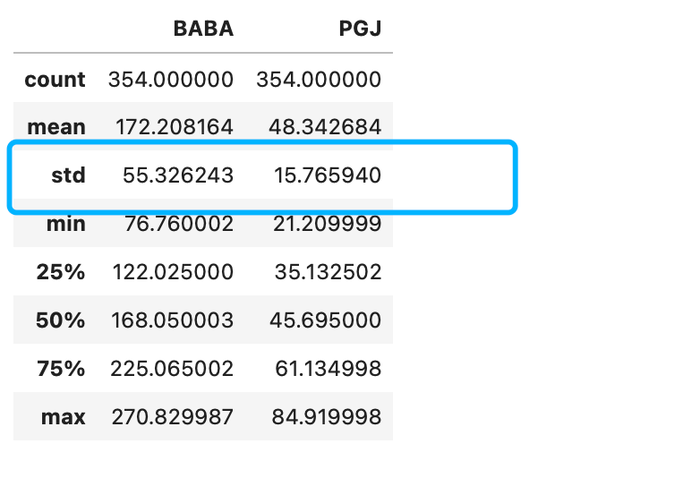

阿里在过去的一年多里,股价连续下挫,波动性极大,这也就很自然也加速了价值投资者的清仓,我们整理了2021年至今阿里股价与金龙指数的波动性情况,见下图

在上图中,阿里的股价的标准差远大于金龙指数,也可在此验证我们的判断,作为一个一支稳定收益基金,其首先要做的是分散风险,即降低对高波动性股票的持有量,增加低波动性股票的仓位。

在过去的几个月内,中概股普遍经历了过山车式的拉高和下挫,对于投机者当然是个不错的信号,可以在波段中创造收益,但也丢失了价值投资者信心,这使得当下的中概股往往会被一个消息左右,极大增加了不确定性,反馈在阿里这支风暴中心的股票,其对市值的影响就更为明显。

从股价分析上,我们可做如下总结:

其一,在过去两年中阿里市值出现了较大幅度的缩水,但大致上仍然与中概股大盘保持了同步伐,这是企业经营基本面以及加大回购力度托底股价的结果;

其二,由于波动性和市值走势下行,一些重要指数基金开始下调阿里持仓占比,以对冲不确定性风险,其结果就是可能会放大股价波动,实现反向循环;

其三,当下阿里尚有大量回购预算在手,作为管理层其市值管理的重点应在稳定股价的波动性,用手中预算去对冲不确定风险带来的冲击,这才是从阿里重新被机构认可,拿回价值投资大盘的关键。

那么从阿里的经营基本面去分析,当前阿里是否是处于被低估的情况呢?

我们从阿里最核心的零售业务去分析,疫情发生之后虽然对阿里零售多有影响,但由于彼时我国消费市场的惯性仍在,阿里核心零售受冲击仍然在可控范围之内,但进入2021年,尤其从下半年开始,随着宏观经济压力的不断显现,内需上行出现不足,对阿里就产生比较严重的抑制。

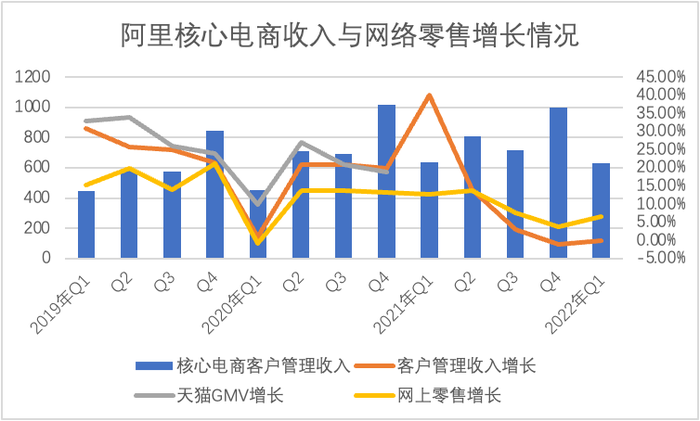

在上图中我们可以比较清晰看到,2021年下半年开始阿里核心电商客户管理收入增长就进入低谷,甚至在2021年Q4出现了负增长,2022年Q1,天猫和淘宝GMV出现小幅下行,客户管理收入维持与上年同期持平。

此外,客户管理收入增长开始落后于我国网上零售增长,也就说明出淘宝和天猫的GMV增速大体是落后于线上零售大盘的。

作为我国线上零售的龙头企业,阿里在2021年之后一方面面临监管的收紧(结束“二选一”),另一方面又需要积极创新来对抗来自拼多多和直播电商的双重压力,其经营面的下行也是在意料之中的。

从增速角度判断,阿里目前主要增长力乃是在直营部分(盒马,跨境电商等),但直营的低毛利也会侵蚀企业的利润率,2022年Q1,阿里核心零售的EBITA利润率为23%,上年同期则为30%。

这也就是说当下阿里要同时面临需求端和利润端的双重收缩,对于阿里集团就要告别过去撒网式的扩张模式,聚焦核心核定电商,对一些业务尽快止损,以提高企业整体的营收质量。

在最新的财报中,除菜鸟业务之外,阿里其他业务都在缩减亏损,值得注意的是阿里云,尽管在增速上并不令人十分满意,但首次扭亏对于企业的还是有着重大意义,这也说明管理层在关掉虾米之后已经强化了收缩战略,减少不必要损耗,来拱卫核心利润。

当然这会淡化阿里的成长性,且部分业务收缩后降低阿里未来的想象空间,阿里云的降速对未来估值也有很大影响,但对于当下的阿里以及其所处的环境,仍然需要企业以 “减法”为主,虽然降低成长性,但企业经营的人性和价值感就会重新回归。

最后我们来谈谈对阿里未来的看法:

作为线上零售的开拓者和龙头,阿里确实陷入了困境,增速变缓,产品的创新能力也出现了滞后,我们也有诸多理由可以对阿里“做空”。

不过结合资本市场和经营基本面,我们对阿里还有如下看法:

其一,当下无论是用市值加权平均还是股价加权平均,阿里仍然是各类固投机构的对中国权益类资产投资的高权重股票,这就意味着全球资本市场对阿里的配置除对企业经营表现的权衡之外,也有对中国未来经济信心的投射。

当下我国宏观经济下行压力极大,国内市场投资回报率下降,实体经济的压力必然会反馈到与实体经济密切结合的线上经济,这也就有影响损益表和权益类投资期望收益。

从某种意义上说,阿里无论是经营抑或是资本市场的反弹点都要待宏观经济企稳之后,根据我国当下对经济的刺激力度,效果可能会在Q3有所显示,如果内需有所好转,阿里将会随之利好;

其二,财报发布后阿里股价大涨,这是一个在过分悲观气氛下的财报,作为超过8万亿GMV的平台,增速弱于同类几乎是必然的,如今阿里一方面要守住总规模不下滑,更为重要的是要稳住用户信心,活使跃用户不下行,目前这两个指标尚可,我们认为稳定的意义要大于超预期的增长和或利润;

其三,在高速增长中,阿里以自身经营效率和对流量的撬动能力,向核心业务外延疯狂扩张,但由于“均值回归”这一定律的存在,阿里经营效率出现了下行,开始由一家卓越公司滑向平庸,在此情况下,阿里理性上应该做的就是砍掉低效,人员冗余,且对核心业务未有多大帮助的业务,激活组织活力,重新树立行业先行者的形象和气质,这一切首先是架构的调整,戴珊上任之后,将阿里和天猫重新合并,重组BU这便是一个好的开始;

其四,阿里所需要考虑的是,回到自己上市前的活力,甩掉包袱才能成长。

评论