记者 |

5月27日,拼多多发布了截至3月31日的2022年第一季度财报。财报发布后,拼多多股价当晚涨幅达到15.19%,报收于48.3美元/股。

总体来看,这是一份营收及利润程度均超于市场预期的财报,在逐步取消自营业务后,拼多多收入增速迎来连续两个季度的单位数增长,月活数据也有所改善,但对农业和研发的长期投入,带来相应成本的上升,毛利率水平也迎来环比下降。

拼多多CEO陈磊在财报后的电话会议上表示,其实在过去一段时间,拼多多一直在调整发展的策略,从过去的营销到现在侧重于研发和农业上的投入,“这种发展方向的调整,何时能够看到效果,是需要一定的努力与时间。因此,拼多多的短期增速可能会受到一些影响。但我们希望能希望能够追求一种长时间、高质量的发展。”

佣金收入增速最快

财报显示,拼多多第一季度总营收为237.937亿元,同比增长7% 。公司在财报中解释称,增加的主要原因是在线营销服务和交易服务的收入增加,但被商品销售收入减少所抵消。

拼多多的营收来源主要为三种:广告收入(online marketing services and others,在线营销及其他业务)、佣金收入(transaction services,交易服务)和商品销售(Merchandise sales,自营商品销售)。

2020年Q4拼多多曾上线自营业务,主要覆盖数码、3C产品,以扩充平台SKU,吸引商家入驻,但这一项业务仅是暂时性地提供商家未销售的产品。随着平台业务的进一步扩大,自营业务也完成了其历史使命,不断收缩。本季度,拼多多商品销售收入为4390万元,比2021年同期的51.441亿元相比下降了99%。

2020年Q4拼多多曾上线自营业务,主要覆盖数码、3C产品,以扩充平台SKU,吸引商家入驻,但这一项业务仅是暂时性地提供商家未销售的产品。随着平台业务的进一步扩大,自营业务也完成了其历史使命,不断收缩。本季度,拼多多商品销售收入为4390万元,比2021年同期的51.441亿元相比下降了99%。

而公司第一大核心收入,营销服务收入在本季度实现181.84亿元,相比2021年同季度的141.115亿元增长了29%,超过市场预期,增速比上个季度的19%提升了10个百分点。

本季度的佣金收入为55.94亿元,比2021年同季度的29.315亿元增长了91%,占比总营收的比例也进一步提升至23.49%。拼多多佣金收入来自于电商和多多买菜业务,此次增长主要来源于多多买菜的佣金收入拉动。

总得来说,自营商品销售的收缩下滑,抵消了佣金收入的快速增长,导致拼多多收入已经连续两个季度仅录入单位数的增长。但从长远来看,佣金收入也仍将是未来拼多多增速最快的业务。

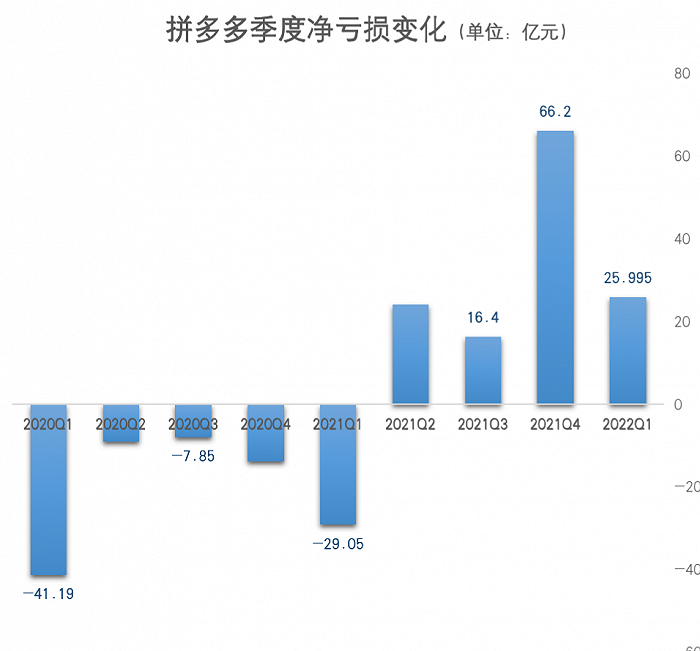

利润方面,第一季度,归属于拼多多普通股股东的净利润为25.995亿元,而上年同期净亏损29.054亿元。不按美国通用会计准则,归属于拼多多普通股股东的净利润为42.004亿元,而上年同期净亏损18.093亿元。

这也是拼多多自从2021年二季度首次盈利后,经连续4个季度实现盈利。这也意味着拼多多基本走到了稳定盈利的阶段。

不过,相较于上个季度,本季度拼多多净利润环比有所下降,主要原因来自于上季度服务商的一次性打款。同样由于此,本季度拼多多的毛利率为69.9%,同比提升18.4%,环比降低; 6.2%。若剔除上季度服务商一次性打款的费用,利润率基本保持稳定。

拼多多财务副总裁刘珺在电话会上表示:“营收转化率或是货币化率并不是合适的衡量指标,我也希望大家不要过度关注季度间的数据变化。从长远来看,我们的货币化率取决于公司所创造的价值。未来将继续坚守农产品“零佣金”政策,当然,随着农产品比例的不断增加,我们的货币化率可能会受到影响。”

赚钱能力提升

之所以拼多多能进入连续四个季度稳定盈利的阶段,是因为拼多多不再激进烧钱了。

从创始人黄峥手里接棒的新任董事长兼CEO陈磊,告别了公司过去五年的营销策略,而是将重点转向研发和投资,同时控制费用,提高赚钱能力。

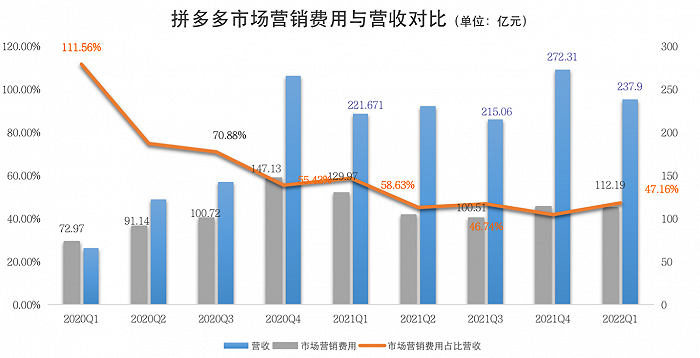

本季度,拼多多的营销费用为112亿元,较2021年同期下降14%,营销费用占总收入的比例进一步降低至47%,2021年同期为59%,主要是促销和市场广告活动支出受到控制。要知道,拼多多的营销费用曾一度占比总收入高达112%。

研发方面,拼多多一季度的研发费用也创下新高,同比增长20%至27亿元,较上一个季度增加了6.7亿元。拼多多方面表示,增长由于员工人数的增长以及招募更多资深研发人员。

在减营销重研发的战略驱动下,成本费用减少,收入增长,则意味着赚钱能力的提升。在美国通用会计准则下,拼多多本季度的经营利润为22亿元,归属于普通股股东的净利润为26亿元。

另一方面,控制营销带来了用户增速的放缓。截至2022年3月31日,拼多多年活跃买家数达到8.819亿,同比增长7%。本季度,拼多多APP的平均月活跃用户数达到7.513亿,同比增长4%。

本季度,拼多多的活跃月活净增1790万,相比同期一季度京东的活跃用户仅增1080万,在同行中处于不错的水平。在年度活跃买家数方面,拼多多环比增长的1300万,则不如同期阿里中国零售净增的2100万人,但高于京东增长的1000万水平。

陈磊在财报后的电话会议上表示,在如今的用户规模下,增长放缓在所难免,大家也不应该期待拼多多会一直保持高速的增长。拼多多现在的关注重点。还是在于如何更好地服务现有的8.8亿用户,长期关注平台内生价值。

“从外界的角度来看,大家可能会觉得我们公司的发展有时候很激进,有时又很保守。我建议大家不要过度关注这种季度间的波动,而应将关注点放在我们现在做的事情能否产生价值,以及能否为公司带来高质量的成长。”陈磊说到。

疫情下的反思

在回答中国电商行业竞争态势的问题时,陈磊表示,与三个月前的情况并没有多大改变,中国电商是一个巨大的、充满潜力的市场,势必有越来越多的平台型企业加入电商,比如短视频平台就拥有巨大的用户基数和用户市场。

而拼多多的不同之处在与农产品起家,“在拼多多的发展道路上,农业始终是我们的核心。我们也非常坚信拼多多在农业领域所开拓的广阔前景。”

去年8月,拼多多宣布投入100亿元设立“百亿农研专项”,由陈磊担任项目一号位。拼多多过去几个季度也进一步加大了对农产品运输、物流和仓储等基础设施的投入。

陈磊在电话会中提到,过去一年,他和团队花了很多时间与精力来评估农业项目,研究如何把资金花在最需要的地方,同时,拼多多还与顶级农业院校、科研机构合作推进研究项目。但必须承认的是,用技术来赋能农业,是一件需要有格外耐心的事情。

当前,拼多多的农业战略还处于早期阶段,未来对农业领域的投入周期与投入力度,都不会受到中短期波动的影响。

疫情背景下,陈磊也提到了一些问题与反思。“有许多同行在服务消费方面,做得比我们要好”、“另外在疫情变化的环境下,对用户需求的理解以及跟进市场变化上,拼多多还存在做得不好的地方”、“通过这次疫情,我们感觉到公司的运作方面还是缺乏韧性”等等。

在疫情这样的一个特殊时间点,拼多多管理层看到了有韧性的农产品供应链的重要性,陈磊表示,希望拼多多能够不断理解用户的新需求与新偏好,提升自己的能力,对于一些好的机会,拼多多可能会坚定地做一些规模性投入。因此,如果反映在未来的财务上,费用方面,特别是研发费用可能会继续上升。

从长期视角来看,外部战争上,拼多多需要抵御的对手众多;内部战争上,提升平台品类丰富度、产品品质,甚至完善基础供应链能力,夯实平台价值,每一件都并非易事。

评论