记者|张乔遇

近日,依赖单一军工通信设备产品的生产商深圳市中航比特通讯技术股份有限公司(简称:比特技术)向科创板递交了招股书,拟募资15.05亿元,中信建投为保荐人。

据悉,公司大客户包含中国电子科技集团、中国航天科技集团、中国航天科工集团及其下属单位、军方单位等,前五大客户贡献了85%以上收入,下游客户高度集中。

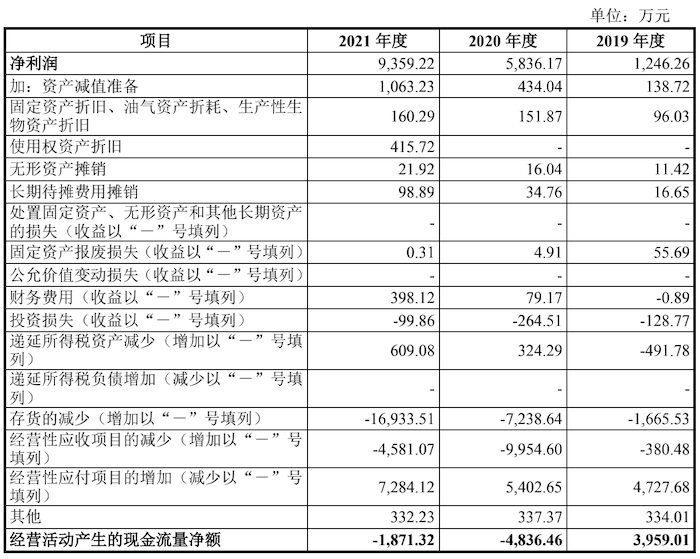

报告期(2019年至2021年),比特技术维持着70%以上的收入复合增长率,净利润翻倍上涨。但公司实际经营活动产生的现金流量净额却在2020年由正转负,与净利润的差额高达一个亿之多。

随着收入规模的扩大,公司应收账款、存货均开始大幅增加,代表营运能力的应收账款周转率、存货周转率对应也在最近一年(2021年)出现下滑,比特技术业绩矛盾的原因在哪?

经营现金流入不敷出,净利润却大增

比特技术的主营业务为军用通信设备的研发、生产和销售,包括网络通信类、音视频指挥调度类和通信设备备件三大类产品。主要产品包括智能分组传输设备、网络交换设备、IP程控交换设备、综合接入设备和音视频指挥调度设备等。

2019年至2021年,比特技术营业收入分别为1.17亿元、2.28亿元和3.57亿元,2020年、2021年分别同比增长94.66%、56.68%,三年复合增长率高达74.64%。

虽然营业收入高速增长,但界面新闻记者注意到,公司经营现金流并不匹配。2020年,比特技术经营活动产生的现金流量净额由盈转亏,从2019年的3959.01万元下滑至-4836.46万元,2021年公司经营活动现金流为-1871.32万元,仍为净流出。

经营现金流入不敷出的情况下,公司净利润却在不断增加,报告期扣除非经常性损益后归属于母公司所有者的净利润分别为172.96万元、4565.33万元和8018.85万元。其中2020年、2021年分别同比增长2539.52%、75.64%。

2019年至2021年,比特技术净利润分别为1246.26万元、5836.17万元和9359.22万元,现金流与净利润之间的差额分别达到了2712.75万元、-1.07亿元和-1.12亿元。

招股书显示,报告期内公司经营活动现金流量净额与净利润之间的差异主要受经营性应收项目、经营性应付项目和存货余额的增减变动的影响。

2020年、2021年,比特技术的应收账款分别以250.31%、76.22%的增速从2019年的2534.97万元增长至2020年的8880.38万元,并且进一步增长至2021年的1.56亿元。报告期三年,比特技术的应收账款占营业收入的比重从2019年的21.64%增长至2020年的38.94%并进一步增长至2021年的43.80%。

另比特技术的存货也在成倍增长。存货账面余额从2019年的7866.67万元增长至2020年的1.51亿元,并进一步翻倍增至2021年的3.20亿元。

从公司营运能力指标分析可以看到,随着营收规模的扩大,2021年比特技术应收账款周转率、存货周转率和总资产周转率全线下滑,公司营运效率大幅下降。

招股书显示,公司2020年7月外部投资者入股估值为11亿元。公司选择的上市标准为《上海证券交易所科创板股票上市规则》第2.1.2条第一款,即“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

研发人员薪酬福利费增加,研发材料费减少

对比科创属性相关研发指标的要求,比特技术最近3年累计研发投入占最近3年累计营业收入比例为26.76%,最近3年累计研发投入金额1.88亿元。

截至2021年12月31日,公司研发人员数量为143人,占员工总数的比例为52.77%;形成主营业务的发明专利9项(含5项国防发明专利),均符合科创标准。

招股书显示,公司自主研发的智能分组传输设备、网络交换设备、IP程控交换设备、综合接入设备和音视频指挥调度设备等产品,均为参与军队型号研制项目的重要科技成果,产品特点契合了军工通信行业融合性、低延时性、智能化、可靠性等方面的要求,解决现代战争通信保障中的现实问题,具有广泛的应用前景和市场价值。

但需要指出的是,比特技术对应主营业务毛利率分别为64.22%、58.22%和54.42%,逐年下降。

同行业公司所在的军用通信细分市场的主要参与企业为中国电科三十四所、扬州万方科技股份有限公司和北京飞讯数码科技有限公司等。

其中,中国电科三十四所、扬州万方科技股份有限公司为公司网络通信类设备的竞争对手,尚未上市,北京飞讯数码科技有限公司为公司音视频指挥调度类设备的竞争对手,均系上市公司东土科技下属公司。

公司选取的上海瀚讯(300762)、科思科技(688788)和东土科技(300353)同行,平均综合毛利率分别为63.30%、54.93%和61.95%。可以看到,2021年公司军用通讯设备54.77%的毛利率已远远不及行业平均值61.95%。

对此,比特技术解释为:同行业可比公司选取的可比产品与公司军工通信类产品有所差异。因此,公司主营业务毛利率水平与同行业可比公司差异具有合理性。

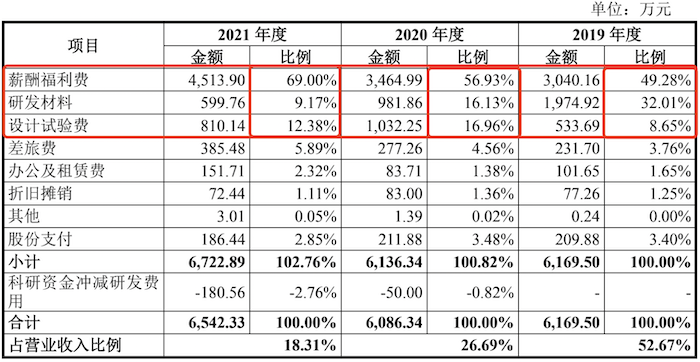

从研发费用上看,2020年,比特技术研发费用6086.34万元,相较于2019年6169.50万元出现下滑,2021年研发费用同比增长7.49%至6542.33万元。

具体来看,2019年比特技术研发费用的主要构成是薪酬福利费和研发材料,但2020年至2021年,比特技术研发材料费用却大幅下滑,占研发费用的比重也从当初的32.01%下滑至报告期末的9.17%;但公司研发人员的薪酬福利却在不断增加,从2019年3040.16万元增加至4513.90万元,占比从49.28%增至69.00%。

公司表示:在研发所处项目阶段方面,2019年,公司资源感知项目、单元化音视频系统、某型号音视频指挥设备等多个型号研制项目陆续进入工程研制阶段,研发材料耗用较多。

2020年、2021年,研发项目主要以立项论证阶段、方案设计阶段和技术状态鉴定阶段项目为主,研发材料耗用较少。另外,比特技术研发费用中设计实验费占比从2019年的8.65%增至2020年的16.96%并进一步增加至2021年的12.38%。2021年,比特技术设计实验费主要是设计外协费,即委托外协供应商提供的技术服务。

评论