记者 | 胡颖君

本周沪深两市震荡下行。截至周五收盘,沪指报3130.24点,周跌幅0.52%;深证成指跌2.28%,创业板指本周累计下跌3.92%。

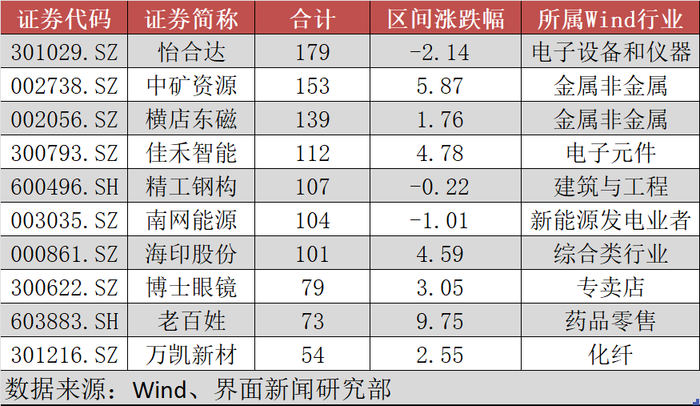

与此同时,机构调研热情也直线下滑。Wind数据显示,5月23日-5月27日,沪深两市仅有191家上市公司获得机构调研,较上周大幅减少190家;其中19家上市公司获得超过30家机构调研;而有7家上市公司获得超100家机构调研。

工业机械板块仍最受机构关注。Wind行业数据显示,该板块有14家上市公司获得机构调研,其次是电子元件和电气部件与设备板块,均有11家上市公司获机构调研;此外,金属非金属、电子设备和仪器板块热度也比较高,分别有9家、8家上市公司获得机构调研。

怡合达(301029.SZ)本周共吸引了179家机构参与调研,包括52家公募基金、5家险资、24家券商以及65家投资机构。

调研名单显示,汇添富基金、广发基金、博时基金等头部公募纷纷到场;景林资产、高毅资产、淡水泉投资、聚鸣投资等知名私募组团调研;此外,淡马锡、鼎晖投资等投资机构也罕见现身;招银理财、广银理财等理财子也现身调研名单。

公司专业从事自动化零部件研发、生产和销售,提供FA工厂自动化零部件一站式供应。在此次调研活动中,谈及疫情对公司各项业务的影响,怡合达表示,第一从时间维度来看,疫情的影响主要从3月中旬开始,到4月初华东的影响较为明显。4月中下旬已基本恢复到3月上旬的订单的水平。而华东总部的订单,也从5月开始逐步恢复。

第二,在行业维度上,3-4月,锂电和3C等行业在华南地区的订单完成情况好于预期,因此也弥补了部分华东订单的损失;汽车、光伏行业3-4月的整体增长速度较慢,低于平均增速。

第三,在客户集中度方面,小微客户数量的占比有所增加,目前为90%-92%,但其整体的贡献比例稍有下降。头部客户集中情况较为明显,但是从疫情防控的情况来看,头部集中度更高的行业、区域,经营稳定性更高。主要原因在于头部企业会受到当地政府政策上的支持,因此其恢复生产的速度较快。

中矿资源(002738.SZ)也备受机构关注,本周的调研活动亦吸引了153家机构到场,包括53家公募基金、16家券商、8家险资以及58家投资机构。调研名单包括富国基金、南方基金、鹏华基金等头部公募,以及盘京投资、于翼资产等知名私募。此外,汇华理财、南银理财等理财公司也现身调研。

此次调研活动主要围绕公司近期发布的定增事项展开。5月23日,公司曾公告称,拟定增募集资金不超过30亿元用于年产3.5万吨高纯锂盐项目、津巴布韦Bikita锂矿200万t/a建设工程、津巴布韦Bikita锂矿120万t/a改扩建工程和补充流动资金。

中矿资源在调研活动中表示,发行完成后,实际控制人持有公司13.54%的股份,第二大股东孙梅春持有公司4.66%的股份,公司股权较为分散,因此,实际控制人的控制地位不会因为本次发行而发生变化。

针对生产原料锂矿资源的规划情况,中矿资源表示,公司在原料供应方面有短期和长期的规划安排,随着Bikita矿山的收购和选矿产能优化、Tanco选矿产能扩建等项目的推进,将进一步提升公司原料保障的自给率,以稳定保障公司现有2.5万吨锂盐生产线及拟扩建的3.5万吨高纯锂盐项目的原料供应。

评论