文|降噪NoNoise 丘桃

许多跑马拉松的人,都有过「撞墙」的经历。

这种经历通常出现在30公里开外,由于体内糖原消耗殆尽,跑步者开始出现呼吸困难、两眼发黑、双腿发沉、速度下掉,仿佛撞上一堵无形的「墙」。

疫情之下,叠加宏观经济、国际环境影响,很多企业经历了类似时刻。从近期先后发布财报的一批行业代表企业来看,受影响程度可见一斑。

当互联网行业在剧烈震荡中迭代,如何适应、如何进化,成为所有局中人的共同命题。关于承压更重的阿里要如何完成这场「转身」,也就有了更充足的观察价值。

01、「苦日子」恐怕还没有到头

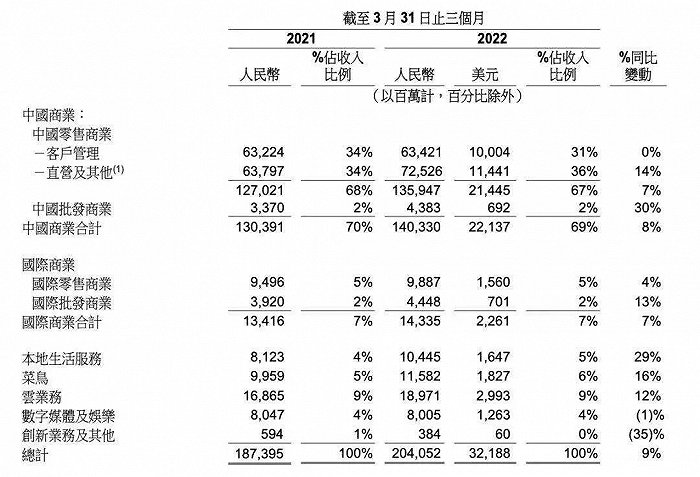

阿里巴巴2022年第一季度(自然年,以下同)财报,一句话总结:成本增加、利润降低、增长放缓。

几组备受关注的数据包括:营收2041亿元,同比增长9%,为2017年以来的最低增幅,但已经高于市场预期的2006亿元;成本1389亿元,同比增长11%;净利润为197.99亿元,同比下降24%。

反映到业务端,受3月疫情导致的物流供应链中断、消费意愿低迷等影响,一季度淘宝天猫呈现低增长。据统计局数据,4月社零额同比下降11.1%,预计2022年第二季度的情况也不会太乐观。

根据阿里董事长张勇在财报分析师会上透露的数据,4月的淘宝天猫 GMV 甚至出现了超过10个百分点的下降。5月已经出现一些改善迹象,「但仍需要时间把积压的包裹消化掉」。

结合上述财报数据,以及阿里没有给出新财年财务指引的举动——官方对此的解释是「疫情带来风险和不确定性,很多情况阿里难以预测及控制」——不难得出的一个结论是:外部不确定因素太多,在这样复杂的商业环境下,寻找确定性确实不容易。

即便如此,整个充满挑战的2022财年,阿里还是保持了19%的稳健增长——这一数字略低于财务指引,但高于市场预期。

这恐怕也是为什么在一个只有部分超预期的财报发布后,仍能迎来一波强劲增长,资本市场还是从中读出了“稳健”的可贵。

用阿里自己的话说,就是“高质量增长”。在财报分析师电话会上,张勇强调,在疫情挑战下,尤其看到多年坚持高质量增长的经营理念所打下的坚实基础的重要性。

02、张勇的三个答案

很多分析师也从核心数据中看到阿里的韧性。比如在淘宝天猫GMV下滑的同时,「客户管理收入」与去年同比持平。「持平」是一个来之不易的结果,但这块收入的整体走势与平台GMV的波动基本保持一致。

随着整个行业进入后流量时代,已经拥有10亿年度活跃消费者的阿里,不可避免地面临增长力之问。

张勇给出的第一个答案,是服务好高质量的消费者群体。

淘宝和天猫服务了中国最大规模和最高质量的消费群体。在10亿AAC中,有1.24亿消费者的年度ARPU值超过人民币1万元,这些消费者的跨年活跃率高达98%。

面向未来,利用好跨业务、多场景的消费矩阵,基于每个消费业务的清晰价值定位,根据消费能力和消费心理的变化,服务好分层的消费者需求,是应对激烈竞争的核心——它包括在消费行为发生前更好地建立消费心智,激发消费兴趣,增加商品等消费相关内容的浏览深度和时长,从而影响消费决策;在消费行为发生后,更好地提升履约和售后服务体验。

肉眼可见地,它这两年在自营业务的布局方面明显加大了力度。在社会消费整体下滑的大背景下,包括天猫超市、盒马、高鑫零售在内的直营业务在今年第一季度仍实现了14%的同比增长。

以上海为例,饿了么的餐饮外卖尽管因疫情受到影响,但非餐饮的品类得到快速发展,年同比增长超100%。随着饿了么经营质量的提升,单位物流成本降低,UE也在显著改善,本季度UE已接近于盈亏平衡。

这背后是阿里的第二个答案,建设高质量的数字商业基础设施。

经过多年建设,阿里今天已经形成了远、中、近场结合的数字商业基础设施。通过数字化的用户触达方式,以及商品和服务供给的有效组织,并且和从城市到社区的履约服务能力深入结合,从而为满足消费者多样化的消费需求和服务体验提供了多种可能性。

从目前的情况来看,有一点阿里是想得很透彻——未来想要靠服务,赚取辛苦钱,把to B的基础设施服务变成第二增长线,其中最典型的业务就是阿里云、菜鸟。

仅从营收来看,从2015财年的12.71亿元,至2022财年的745.68亿元,阿里云8年增长57倍。上一季,阿里云营收195.39亿元,在阿里营收占比中达到8%,成为仅次于中国数字商业板块的第二大支柱。

不过从季度增速来看,这个数字已经变成了12%。

造成阿里云增速放缓的原因比较复杂,短期看,失去字节这个互联网大客户的影响还在持续,而其他互联网客户增长见顶;疫情导致的部分项目交付延迟。中长期来看,宏观经济形势导致部分需求疲软,中国云厂商从2021年就开始了集体大减速。

不过在多位业内人士看来,中国云厂商们在2020年的高速增长,「多多少少是超出预期的」,2021年时的增速才是更加合理正常的,创造更高质量的营收,也已经成为行业共识。

在他们看来,阿里云首次实现全财年盈利是一个非常积极的信号。作为国内唯一实现盈亏平衡的云服务商,阿里云最新财报中的「盈利」消息,已经证明云业务的健康度,以及长期的可持续性。

有了这颗定心丸,「快」似乎没那么重要了。

对此,张勇抛出了第三个答案,通过高质量的科技创新,开发云计算的广阔潜力。

尽管国内互联网行业因流量和用户时长见顶,造成行业性的云服务增速下降,但其他各个产业的数字化进程是高度确定的,云计算大数据服务是每个企业、每个行业完成数字化转型都需要的基础服务。

根据产业预测,到2025年中国云计算市场将达到1万亿人民币。

除了这些,我们还能看到,阿里拥有良好的财务状况、盈利能力和稳健的现金流,这些将为应对宏观的不确定性提供保证。

03、风向标

一个有意思的局面是,腾讯和阿里在本季度财报中,呈现了数字极其靠近的净利润同比下降的成绩:腾讯是23%,阿里是24%。但资本市场的反馈却并不一致,腾讯发布财报的当天,收盘时下跌了6%,阿里股价却上涨了接近15%。

这与市场预期有一定关系。

当腾讯用一份惨淡的财报数据把行业期待值拉到谷底,相比之下,阿里同样透着「增长乏力」的财报,但细看对抗不确定性的韧性更强,倒是能把信心拉回来一部分。毕竟,10亿中国活跃消费者、阿里云实现13年来首度盈利等成绩,都是积极的信号。

在财报发布之前,摩根大通已经将阿里巴巴ADR评级上调至超配,桥水也在今年第一季度增持阿里巴巴321.22万股,增持幅度达75%,位列第六大重仓股。

而在财报发布后,多支中概股出现普涨。有分析人士认为,其直接原因是阿里巴巴、百度和爱奇艺业绩超出预期。

从某种程度上,腾讯和阿里等就是中国互联网行业的「风向标」。它们所面临的困境,会在大大小小的互联网公司身上上演。同样,它们所探索和尝试的方向,也会被更多同行所效仿。

比如眼下,这些公司都开始从重视增长数据转向重视增长质量,并做好存量运营,继续挖深和维护护城河。

对于腾讯而言,护城河是「流量」,游戏也好,社交也罢,它的拿手好戏还是在于建立连接通道;对于阿里而言,护城河是「服务」,用户也好,商家也罢,它的看家本领还是在于精耕细作,挖掘需求,提供更好的服务。

一年之前,阿里在发布财报时就表示:不再追求利润增长,要把未来多赚到的钱,投入到获取客户、加强供应链能力、降低商家经营成本等战略领域。

本次财报发布后,张勇又在电话会议中提到,「在获得10亿高质量的AAC情况下,我们已经基本覆盖中国绝大部分有消费能力的用户,未来的重点已经从用户的增长,转变为用户的留存和ARPU值的增长」。

在这个充满不确定性的时代里,更向内求,以自身能力的确定性去对抗外部的不确定性,也许是最大的确定性来源。这个话题也因此具备了讨论的空间和价值。

04、「确定性」

从多数行业从业者的信心及状态来看,此时的西二旗,与互联网泡沫破碎之后的硅谷有诸多相似之处。

2000年之前的互联网繁荣时代里,硅谷到处挤满了意气风发的年轻人,101公路常年堵车,高档餐厅里坐满了讨论创业想法和估值的梦想家和野心家。但仅仅2年之后,那场互联网世纪股灾的影响已经渗透进硅谷的每一根毛细血管。有亲历者回忆,裁员成了家常便饭,身边的同事经常是说消失就消失。101公路不再堵车,高档餐厅吃饭不再排队。

但也不必为此而感到灰心。

后来有人复盘美国那场互联网泡沫,除了个人英雄主义的泛滥、华尔街资本的助力,导致它发生的更关键的一个因素是:身在其中之人的不切实际的幻想。在那种激进之中,很多需要十年甚至二十年才能解决的问题,连底层基础还没有解决,就被浮躁的人们试图在极端的时间内搞定。

很多人为此付出了代价。也有踏实做事的公司捕获了机遇。谷歌,最初因为页面干净搜索准确而「出道」,2001年后,卖关键词的商业模式开始为它创造收入。3年后,它成为一家年轻的上市公司,并在此后多年,深度改变了互联网发展的进程。

后来,硅谷在2006年左右全面复苏。骄傲的神情又回到了年轻人的脸上。几年后,当乔布斯掏出那台iPhone手机,硅谷又成为了全新的移动互联网时代的发源之地。

20年后的中国同样如此。不管是个人还是组织,切身经历来自「周期」的考验,都是通向成熟的有效路径。当然,这场考验,以及与之伴随的改变,对于不同的主体,难度也不相同。

在最近的公开发言中,张勇至少两次谈到了「确定性」。

一次是在那场与300位核心商户的交谈之中,他提到自己喜欢的一句老话,「努力在不确定性中寻找确定性」;一次是在财报电话会议中,「如果能够在不确定的疫情态势下,确定性地保障供应链和物流的稳定、畅通,商业才可能稳定经营,消费情绪和意愿才能更好地恢复」。

确定性带来稳定,稳定带来繁荣,人类经济社会的长久发展,无数次论证了这条规律。从目前来看,自身的「确定性」也是阿里最有可能把自己带回加速区的「筹码」。

评论