文|芯世相

如果说科幻短片里想出逃的扫地机器人,总是在关键时刻逃脱不了爱清洁的本性,那么几年前扫地机器人的现状,可能会是当你翘着椅子苦想如何解一道数学题时,用全速冲向椅子后脚,让你摔了个”人仰马翻“。

解放双手,还是人工小智障、摆烂机器人?这个新事物刚出现时的表现和我们想象中差太远。

经常扫错地方,把自己困在某个角落折腾到没电,找不到回家的路……

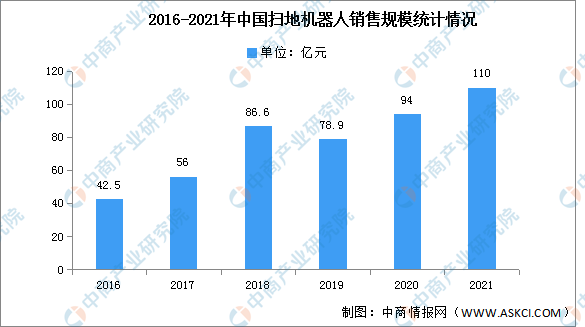

是我们不会用吗,还是它确实是个智障?去年我国扫地机器人销售规模约为110亿元,同比大增17.02%,数据不会说谎,现实是拥有它的人越来越多。

随着技术与应用的成熟,这几年扫地机器人似乎不再那么智障了,拥有一台能自动清洁抹布,按照地图清扫的机器人是不二之选,它也成为过年回家孝敬父母的新宠。这一变化的中间发生了什么?结合背后的芯片产业,2020年年底开始的缺芯潮,对变革中的扫地机器人带来了哪些影响?阅读本文,可以了解:

1. 扫地机器人进化简史

2. 扫地机器人背后的芯片

3. 扫地机器人缺芯现状

扫地机器人的定义,低情商的说法会归结它为一个会移动的会清扫的玩具车,高情商的说法,智能扫地机器人是人工智能、光电、机电、声学、力学、材料学、流体动力等多领域技术高集成的行业。

早在2002年,第一代扫地机器人诞生。iRobot转型家用清洁机器并进行首次尝试推出Roomba扫地机器人,产品上市后的强烈市场需求开启了扫地机器人的快速增长的篇章。

由于第一代机器人是随机式,靠超声波探测避障,相当于一个随机遥控的玩具车,随意移动,在清扫上杂乱无章,没有办法实现全局清扫,经常碰到家中桌脚、墙角,被电线缠绕等问题接连出现,以为可以解放双手,但更多扮演者“人工智障”和“摆烂”的角色。

分析扫地机器人,有四个比较科学的维度:清洁能力、续航能力、导航能力、避障能力。其中,导航能力和清洁能力为现阶段扫地机器人产品的基本功能,导航能力更是标配了。

事实上,你在第一代甚至是不少第二代产品中能发现,它们的导航能力都不值一提。

第二代,是靠陀螺仪和加速度计的规划式,这一代终于学会走路了,已经有了一定的路径和方向,但还是磕磕绊绊,不免还会落入鸡肋和人工智障。几年前尝鲜使用,碰上这样的产品的几率可能很高。

早期扫地机器人采用随机清扫路径,通过陀螺仪对物品进行定位,经常出现反复清扫或大面积漏扫的情况,清扫效率较低,2010年起,随着导航系统和路径规划等技术不断创新,使用体验逐渐提高。

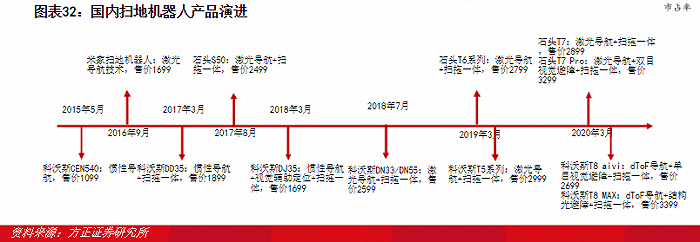

伴随着我国2010年激光导航的落地,2015年全局规划技术的成熟,以2016年石头科技推出的米家扫地机器人为标志,首次将“LDS 激光雷达+ SLAM算法”应用到扫地机器人中,大幅优化了导航、避障等功能,用户体验得到提升由此带动销售热潮。

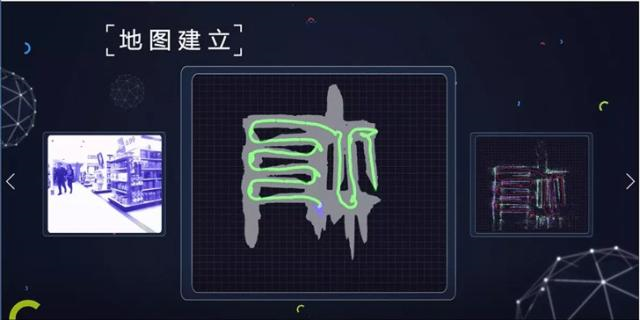

因此第三代产品迎来了巨大的转变,第三代的导航键图式依靠SLAM算法,导航系统已经从陀螺仪导航升级至激光导航(LDS SLAM)和视觉导航(vSLAM)两派。SLAM(Simultaneous Localization and Mapping),即同步定位与地图构建,这一步扫地机器人根据传感器的信息,一边计算自身位置,一边构建环境地图,熟悉每一块原本未知的工作环境。

激光导航(LDS SLAM)通过 LDS 激光模块绘制出房间轮廓,再由相应的导航算法规划出合理的清扫路径,在理论、技术和产品落地上都相对成熟;视觉导航(vSLAM)尚处于进一步研发和应用场景拓展、产品逐渐落地阶段。

有了SLAM算法,扫地机器人仿佛有了带“上帝视角”的真正的眼睛。价位上升到2000元以上的档次,开始大规模进入普通家庭。

来到2020年左右,扫地机器人的地图构建与路径规划能力得到了大幅提升,扫地机器人走入越来越多的家庭。中国扫地机器人销售规模整体呈增长趋势,2019年出现小幅下降后2020年恢复增长。2021年中国扫地机器人销售规模约为110亿元,同比增长17.02%。

随着扫地机器人的核心技术趋向成熟,各大厂商也开始在产品形态和功能上改进,如增加双吸尘盖、自动洗拖布、洗拖一体、集尘盒可水洗功能,这些功能创新击中了大家的需求痛点。扫地机的续航能力、吸力、噪音等性能也在改进,不断优化用户体验。比如在2019年底,云鲸推出首款自清洁扫拖一体机器人J1,解决了抹布清理问题,又带动了一波销售热潮。

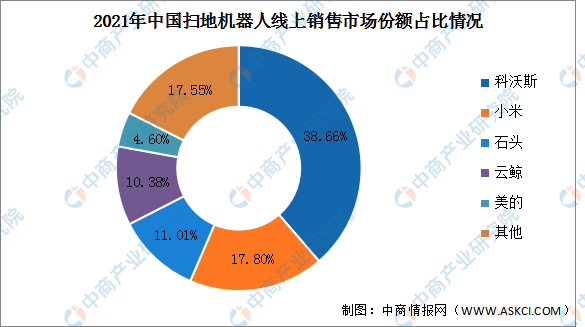

从2021年中国扫地机器人线上销售渠道市场份额看,科沃斯作为中国扫地机器人的龙头企业,近年来竞争实力持续增强,其2021年线上销售占整体的38.66%,排名第一,之后是小米(占比17.8%)、石头(占比11.01%)、云鲸(占比10.38%)、美的(占比4.6%)。线下销售的市场份额中,科沃斯更是独占鳌头,市场份额超过80%,第二名为美的,仅占10.39%。

扫地机器人经过三次导航技术的迭代,现阶段激光导航技术发展较为成熟,激光模组也已实现国产化,后续提升空间不大。对于引领技术升级的科沃斯、云鲸、石头等,避障能力是目前是扫地机器人智能化的核心体现,是后续提升产品力的重要一环,也是当前主流大厂在追逐的硬核部分。

这对扫描技术和AI算法的精确度和响应速度要求较高,衍生出三种主流避障技术:AI 结构光、dToF和面阵激光。据了解,现阶段科沃斯和石头科技率先推出AI 算法避障产品,可识别多种障碍物,智能化程度较高,但仍有优化空间。

总之,目前扫地机器人最大的产品力提升点已经来到了新的阶段:避障能力>清洁能力>导航能力>续航能力。而无论最后的技术演进路径如何,对芯片的依赖程度会越来越高。

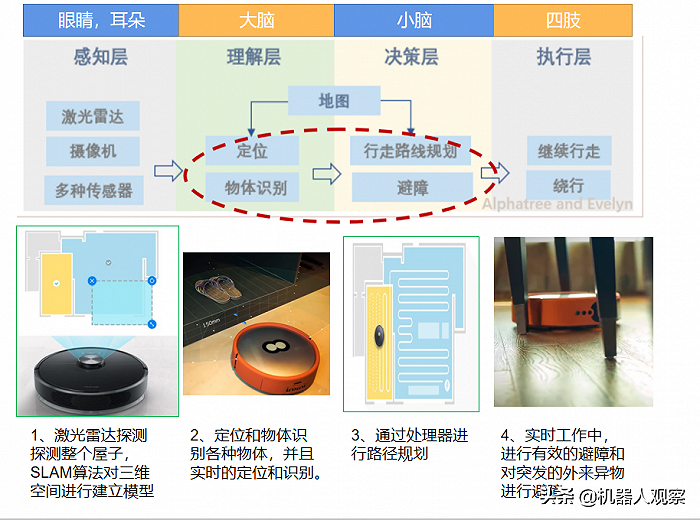

扫地机器人的核心是它的“大脑”——导航系统,这是考验机器人是智障还是智慧的重要指标。作为软硬件一体的系统,其中硬件就包括传感器、芯片以及构图和路径规划算法。

如下图,通过扫地机器人的激光雷达、摄像机、多种传感器的“感知层”,再通过“大脑”实现导航系统的数据处理,建立地图后就可以根据导航进行清洁工作。导航步骤为传感器(硬件,收集数据)到 SLAM 算法(软件,路径规划)到 MCU 芯片(硬件,运动控制)组成。

奥维云网数据显示,2021年扫地机线上销售额同比增28%,均价同比增加44%,达到2048元。今年1月,扫地机均价为2859元,同比提升超过60%。而4000-5000元的售价成为各头部扫地机器人企业主打的新产品价位。问题来了,扫地机器人卖得越来越贵,各零部件占比有多大呢?

扫地机器人的芯片成本占据整个物料成本的大头,方正证券2020年底的研报显示,扫地机器人的零部件价值量为∶激光头=控制板>电池电芯>其它零配件>传感器>齿轮箱>电机>水箱。按照最大的零部件成本来算,一个扫地机器人硬件成本可能有人民币900元,占据3000元的售价约30%,4000元的售价约23%,这里面还不包括软件、营销等成本。

其中的芯片(导航芯片、主芯片等)及需要用到芯片的零部件,激光头、控制板、传感器则是成本的大头。国产智能家电背靠着实力逐渐成熟的国产“芯”,传感器和MCU芯片等核心元器件已实现国产化,发展较为成熟。

对于主控的MCU芯片,各厂商都注重高性能低功耗。兆易创新GD32F103VxT6系列受到各扫地机器人厂商的青睐,三种省电模式实现唤醒延迟和功耗之间的最大限度优化。如云米(扫拖机器人3C)采用兆易创新32位MCU GD32F103VCT6,云米也有用航顺32位主控MCU HK32F103VET6来做的扫地机器人系列。科沃斯(DG710)则和云米一样采用了兆易创新GD32F103VxT6系列。

此外,石头科技(T6)选用了MCU大厂ST的STM32F1系列,在可接受的成本范围内,该系列MCU在集成一流的外设和低功耗、低电压运行等基础上实现了高性能。

米家系列扫地机器人1C主板芯片信息,来源:微机分WekiHome

处理器方面,目前头部厂商的选择主要是全志科技或者瑞芯微。石头科技的扫地机器人方案绝大部分采用全志科技的方案,同为扫地机器人芯片大户的瑞芯微,推出的“AI人工智能扫地机器人”芯片级解决方案也极具代表性。

关键零部件(激光模组除外)在2019年前后已基本实现国产化,并且可以外协组装。无线WIFI模块,如科沃斯(DG710)使用了基于乐鑫ESP8266EX设计开发的物联网无线模组,尺寸小巧,易于集成。科沃斯(DG710)还使用了万国AOS30V P-Channel AO4459功率器件、德州仪器的充电管理芯片等,确保高性能的同时实现了最佳的能耗比。

激光模组,品牌商考虑的核心因素是性价比,规模采购的成本更低,产品也就更具价格竞争力。很长一段时间,国内扫地机器人的激光雷达方案对标的是扫地机器人厂商Neato,采用工业级Sensor+DSP芯片的技术路线,成本难以控制,因此有厂家自研扫地机器人消费级面阵Sensor+自主研发的ASIC专用芯片,保证性能的同时把成本降下来了。

2020年年底,新冠疫情席卷全球,由汽车、手机产业蔓延而来的芯片短缺危机逐步爆发,晶圆厂出货周期已经从8周延长到16周甚至更久。缺芯传导至家电行业,当时网上爆出深圳某扫地机器人企业的董事长,在上游供应链工厂打地铺,盯着进度时间随时准备抢货。

此前由于受到手机厂商囤货的波及,扫地机器人最开始缺的是主控芯片、激光雷达的主控芯片、底盘控制芯片、Wi-Fi芯片、电源管理芯片等芯片,它们都存在不同程度的缺货现象,“家电行业成芯片短缺牺牲品”的唱衰不绝于耳。

供不应求,需求的暴增(包括疫情居家)也是另一个极端,不少为扫地机器人提供激光雷达的厂家早先预计过:2021年是扫地机器人行业切换激光雷达的高峰期。而整个原材料中相当重要的微控制芯片(MCU)最为紧缺,芯片价格暴涨,一度导致产品出货困难。

石头科技有关负责人曾对媒体透露,2021年上半年,市场芯片价格上涨近10倍。据悉,当时有厂商甚至无法负担起暴涨的消费级8位MCU的成本。2021年5月,科沃斯董事长钱东奇表示,扫地机器人还有许多技术可以被创新,缺芯的问题未来一到两年可能都会存在。

此后的2021年7-8月,随着产能恢复,缺芯一定程度的缓解,消费类MCU国产替代增多,以ST为代表的消费类MCU价格逐步平稳下跌,市场需求逐渐冷静。直到现在,以消费类、小家电领域为主的国产MCU更是遇冷,经销商们降价抢占市场份额,部分消费类MCU价格甚至成倍下跌。

如GD32F103VCT6(常态价约10元)从去年最高点的90元左右,目前已降至20元左右;HK32F103VET6去年9月90元的高位,目前降至30元左右。

长期看来,扫地机器人上游原材料价格的上涨仍在持续。但今年上半年,消费电子尤其是手机需求不及预期,TDDI、MCU、存储等芯片出现了砍单与降价,似乎也预示着另一消费电子扫地机器人芯片短缺的缓解。

另一方面,扫地机器人处于家电市场的成长期,电动牙刷已经逐步进入我们的生活,未来每个家庭标配一只“扫地僧”也大有可能,产品依然在变革与创新,对芯片数量与性能的需求也将会上升,因此短缺缓解的程度还有待观察。

评论