记者 |

中融人寿母公司中天金融日前披露年报显示,2021年中融人寿实现营业收入141亿元,同比增长14.99%;净亏损高达65.36亿元,同比骤降2624%。

业绩巨亏之下,中融人寿已经陷入资不抵债的困境。截至2021年末,中融人寿的总资产为682.84亿元,较上年末增长了32.72%;净资产为-33.33亿元,较上年末的31.66亿元而言,净资产大幅缩水205.27%。

值得一提的是,在中融人寿发布的前三季度偿付能力报告中,公司累计净利润超过9亿元。这也意味着,中融人寿在第四季度亏损超74亿元。

对于中融人寿的巨额亏损,中天金融在年报中解释称,中融人寿受市场环境变化及房地产企业债务违约等因素影响,所持有的金融资产出现信用风险,根据会计准则计提资产减值,导致所有者权益大幅下降。

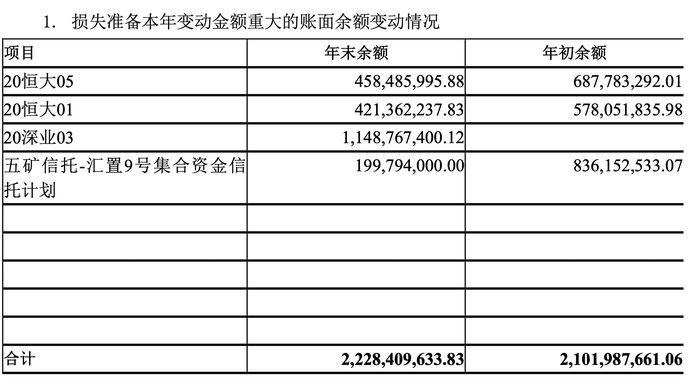

中天金融目前业务收入主要来自中融人寿。2021年,中天金融保险业务的收入占其总营收的66.38%,而房地产、证券、基金等业务的收入占比合计为33.62%。中天金融的年报披露,其购买的恒大等地产公司的债券,为此计提重大损失。

另外,中天金融的审计报告显示,中融人寿2021年通过非公开市场投资非上市公司股权和标准金融产品,其中包括账面价值144.04亿元的非上市公司股权投资,2021年度确认相应公允价值变动损失14.36亿元。

面对亏损和资不抵债的窘境,中融人寿表示,将积极与行业监管部门沟通,努力化解资产端风险,推进资本补充。优化短、中、长期理财型产品配置结构和总体资金成本,提升产品价值,增厚偿付能力,逐步缓解偿付能力下行压力。

值得一提的是,尽管中融人寿投资端表现出现大幅波动,但中融人寿的万能险产品利率依然远高于市场水平。

2022年4月,中融人寿的27款万能险产品中,除了5款为最低保证利率2.5%外,其余均超4.33%,有17款的结算利率在4.9%或以上。

在另一方面,中融人寿保户储金及投资款年末余额较年初余额增加41.5亿元,增幅为23%,主要是万能险承保规模上升所致。

据了解,万能险的身影在“地产系”险企中十分常见。为快速做大保费规模,吸引客户,险企将万能险结算利率调高,然后寻找久期、收益率相匹配的资产进行投资,保费规模足够大,投资收益覆盖成本,险企就会有超额盈利。

具体来看,保险公司能否盈利取决于死差、利差和费差,当中利差即实际利率与预定利率的差异。万能险的高结算利率无法脱离实际经营存在,长期维持高利率会导致利差损缺口越来越大,进而导致偿付能力急剧下滑。

此外,中融人寿四季度偿付能力报告以及2021年度信息披露报告均已过披露时间而未能披露。

评论