文|驼鹿新消费 秀珍

编辑|李君

近日,北京友宝在线科技股份有限公司(下文简称“友宝”)正式向港交所递交IPO招股书,拟主板挂牌上市,高盛、中信建投国际和华泰国际为联席保荐人。

成立十余年,这个乘着互联网的东风成长起来的公司,在资本的一路追捧下获得超14个轮次融资,其中包括蚂蚁集团、春华资本、海尔资本、建银国际等机构投资。2019年,蚂蚁集团向友宝投资约12亿元,友宝投后估值约72亿元。目前,蚂蚁集团持有友宝16.68%的股份,为其最大机构投资方。

“自动贩卖机第一股”,友宝于2016年在新三板挂牌就获得这个称号。不过短短三年,又从新三板摘牌了,期间,友宝一直拟冲刺IPO。

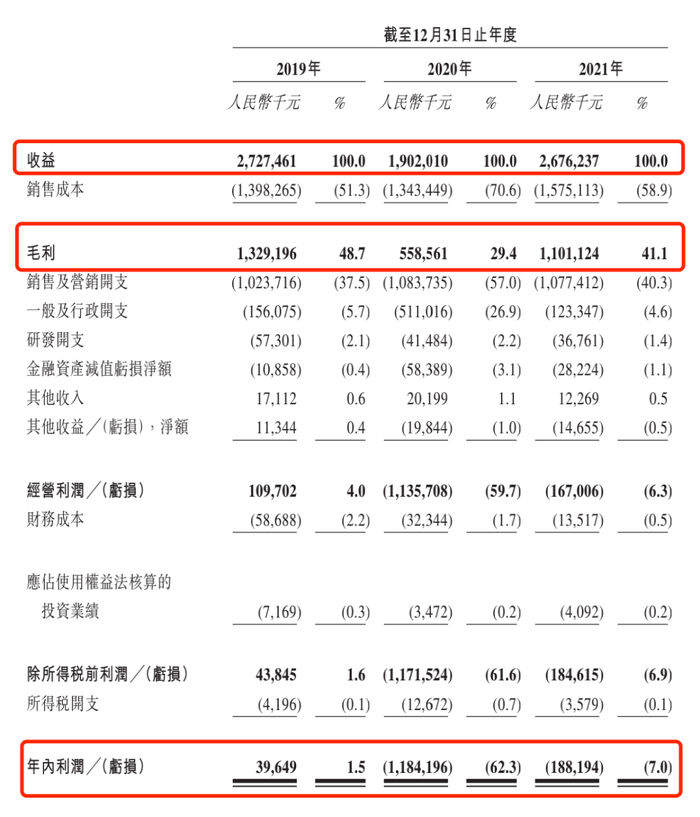

据招股书,友宝的收益由2019年27.28亿元减少30.3%至2020年的19亿元,2021年收益同比增加40.7%至26.76亿元。毛利方面,2019年至2021年分别为13.29亿元、5.59亿元及11.01亿元。无论从营收还是毛利上看,2021年虽有恢复增长,但仍未达到2019年水平。

疫情尽管是一方面原因,但是长远来看,无人零售行业内似乎并没有发展出更多行业头部,据驼鹿新消费观察,2022年一季度,获得融资的无人零售品牌仅3个,且都属于A轮融资前。

是友宝一家独大?还是无人零售行业发展不被看好?从友宝的IPO招股书或许可以窥见端倪。

两年亏损超13亿元

随着互联网的蓬勃发展,传统零售业不断被技术完善、更新迭代,零售价值链上的各种业务活动走向数字化、自动化。但是无人零售真的有那么赚钱吗?从行业第一的IPO招股书中数据可以看到,实际上并没有。

2019年至2021年三年内,友宝的净利润分别为0.40亿元、-11.84亿元、-1.88亿元,2020年和2021年经调整净亏损分别为8.15亿元和1.70亿元。拟上市前两年合计亏损超13亿元,对友宝来说,并不是好兆头。

营收方面,友宝2019年至2021年则分别为27.27亿元、19.02亿元和26.76亿元。2020年同比前一年下降30%,2021年同比前一年提高41%,但仍不及2019年疫情前的水平。

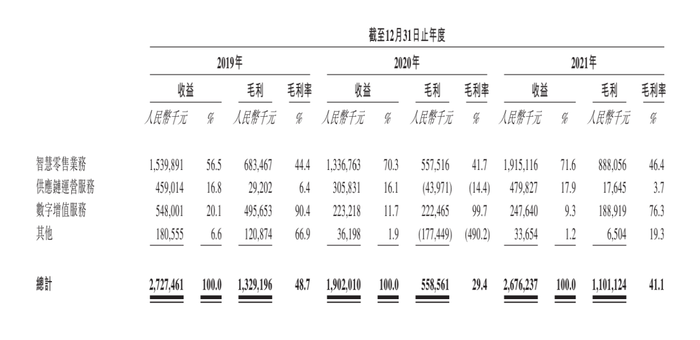

友宝的收益产生主要来自智慧零售业务、供应链运营服务、数字增值服务及其他四项。从近三年的收益、毛利数据来看,友宝的主要收益向智慧零售业务及供应链运营服务两者靠拢,2021年,二者收益合计占总收益的89.5%。智慧零售业务简单来说,就是生活中最普遍的自动售货机的商品销售,供应链运营服务主要偏向为客户提供解决方案、机器销售租赁等。

值得注意的是,2019年友宝收益5.48亿元、占比超20%、毛利率高达90.4%的数字增值服务,到了2021年下降了一半,收益2.5亿元、占比9.3%,毛利率也下降到了76.3%。据介绍,数字增值服务的收益主要是向广告客户收取广告费。

另外,其他服务则主要包括迷你KTV服务,主要受疫情影响,2020年与2021年收益断崖式下降超8成。

而影响利润水平的除了收入,还有开支。招股书显示,2019年至2021年,友宝的销售及营销开支分别为10.24亿、10.84亿、10.77亿元,虽然收入波动较大,但是这部分开支并没有随之波动。另外,点位运营及开发开支的占比超一半。

值得注意的是,友宝坚持称要通过不断研发以改善核心技术来保持竞争力,但是近三年内的研发支出却在逐年下降。2019年至2021年,友宝的研发开支分别为0.57亿元、0.41亿元及0.37亿元,同时分别占同期总收益的2.1%、2.2%及1.4%。

另一个重要的方面,疫情的影响也改变了友宝的运营模式,持续不断的疫情使众多自动售货机等在的公共场所关闭,同时受客流量及销售活动的影响,使友宝为智慧零售业务方向引入了大量合伙人。

重要的“点位”

根据弗若斯特沙利文的资料显示,友宝是中国最大的无人零售经营商,拥有全国最大的自动售货机网络。截至2021年12月31日,友宝累计可识别交易用户达到3.21亿名,友宝的点位网络由超过10万个自动售货机点位及附属点位组成,遍布中国288个城市及31个省级行政区,其中81.3%集中于一线、新一线及二线城市。对于今年4月及5月发生的疫情,友宝表示其有约9.6%及3.5%的点位分别位于北京及上海,合计超13%。

事实上,中国无人零售市场渗透极低。看似拥有庞大超10万个点位的友宝,对于欧美、日本等发达国家的分布密度来说,相差甚远。

2021年,中国每千人口拥有自动售货机的平均数量仅0.7台,而美国是21.9台、欧洲是6.1台,在邻国日本,也高达20台。从发展前景来看,按照发达国家分布密度,我国自动售货机零售市场规模有着广阔的发展前景。

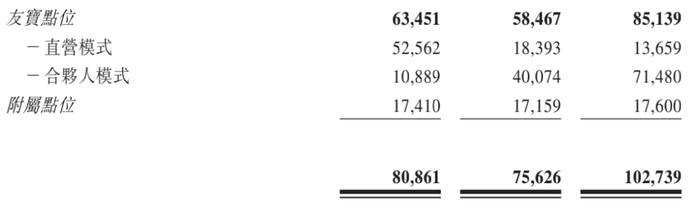

对于友宝天然的零售经营商性质而言,点位的选择分布及数量,直接决定了经营收益与风险。友宝目前网络的点位已超102,700个,2019年至2021年三年间点位数量的复合年增长率为29.1%。

具体来看,友宝点位的直营模式在逐年弱化,并且加强了合伙人模式。截至2021年12月31日,友宝拥有直营模式的点位1.37万个,合伙人模式的点位7.15万个,附属点位1.76万个。附属点位上并没有太大的变动,反而是直营模式和合伙人模式的重心互换。2019年直营模式超合伙人模式的5倍多,到了2021年底,合伙人模式的点位已经是直营模式的近7倍了。

点位的选址需考虑自动售货机的特点、客流量、消费者的消费能力、类似地点的经营业绩以及仓库及其他点位的距离等等。因此,选择一个可接受且合适的点位是不容易的。

招股书称,友宝目前有不少现有租约期一年的短期租约,若在计划拓展的地区拓点位遇到困难,那么经营业绩及增长前景可能受到不利影响。

新消费入场无人零售

友宝在招股书中表示,此次IPO若成功上市,募集所得资金净额将主要用于扩大点位网络覆盖面和渗透率;进一步发展供应链能力并通过建设和升级全国的仓储物流系统以增强仓储存货管理能力;进一步发展研发能力以及提升智慧运营系统和自动售货机的技术;对无人零售行业中具潜力的公司进行战略投资和收购;以及用作营运资金和其他一般公司用途。

其实在遍布全国的中国点位网络里,也不乏众多新消费品牌。

新消费黑马元气森林2021年底大刀阔斧进军无人零售。故事还得从夏天的“元气森林大战农夫山泉”说起。

8月份,元气森林向夫妻店、小卖部等线下传统渠道大量投放智能冰柜,并给出了不菲的奖励。而农夫山泉由创始人钟睒睒亲自带队,开启了旨在抢地盘的“天降财神”活动,凡经销商在元气森林冰柜里陈列一瓶农夫气泡水,就送一瓶农夫长白雪,封顶48瓶。对此,元气森林的对应招数是,所有在元气冰柜陈列农夫汽泡水的门店,一律不兑陈列费。抢占冰柜伤敌一千自损八百,最好的方式就是换成专属自己的智能货柜。

下半年,元气森林宣布尝试智能货柜和无人售货机项目,消息称,截至到2021年底,元气森林智能冰柜投放量已经超过18万台。

热爱潮玩的年轻人常常会在泡泡玛特等潮玩货柜前驻足,泡泡玛特其称为“机器人商店”。截至2021年底,泡泡玛特全球机器人商店总数1870台,2021年泡泡玛特机器人商店收入约4.7亿元,收入占比10.5%。其他潮玩品牌如“1983盲盒”也在商场里布局起了无人售货机器。

瑞幸咖啡的“瑞即购”无人售货机、鲜榨橙汁机、口罩售卖机等也受到顾客欢迎。

在与我国生活方式相近的日本,去过的国人都见过遍布大街小巷的无人售货机。目前国内依然以售卖饮料、零食为主,日本的售货机里已经“万物皆可无人零售”,电子类数码产品、鲜花生鲜、日常药品、食品饮料、文具书籍等等。

对比发达国家的行业发展前景来看,无人零售依然有广阔的前景。但是国人消费习惯及思维方式短时间难以改变,即便是目前城市商超的收银台放置了许多自动结账机,但是依然可以看到人工结账排队、自动结账机前顾客频繁找工作人员帮忙的情况。同时,以友宝这样行业头部企业在无人零售当下的“搁浅”,也给了无人零售企业提高研发技术、提升强大的数字化平台及运营系统一个反向的推动力。

评论