文|动脉网

在刚刚过去的五月,上市公司跨界建医院的相关新闻频现。

先是男装上市企业雅戈尔发布公告,拟退出健康产业并向当地政府捐赠13.6亿医院资产。仅仅一周之后,戏剧性的一幕出现了——在一个由雅戈尔的五名监事出席的会议上,全票通过了关于终止对外捐赠的议案,并称这是上一次公告后,“公司董事会、管理层听取了广大股东的意见”的结果。

在雅戈尔公告撤回捐赠的同一天,1700公里之外,贵州茅台医院宣布正式启用。该院为贵州茅台集团按照三级甲等综合性医院标准建设的,投资额约19亿元。

雅戈尔想甩掉烫手山芋而不得,茅台医院未来能否运营好一家新医院?

十年前,国有企业医院改制潮掀起,医院被剥离出企业成为社会办医;十年后,上市企业布局健康产业而自建的医院纷纷落成。在经历了2014-2016年的医院收购、自建狂潮,和2018、2019和疫情以来的医院投资理性回归之后,没有医疗背景、跨界建医院的上市企业们怎么样了?

雅戈尔建院始末

5月17日,雅戈尔发布公告称,公司拟退出健康产业,向宁波市人民政府捐赠普济医院及相关资产,并提请股东大会授权经营管理层办理相关事宜。公告中透露,拟捐赠资产预估价值13.6 亿元(以决算为准),本次捐赠对公司2022 年度净利润的影响预计为10.2 亿元(以审计数据为准)。

至于捐赠的原因,雅戈尔在公告中给出了三个解释:一是,近年国内外经济形势不确定性加大;二是,国家医疗体制改革纵深推进;三是,公司缺乏相关行业的运营团队和经验,若继续投入普济医院及相关资产,投入产出可能出现较大程度的失衡,不利于公司聚焦资金和精力发展主业。

因此,公司决定在资源、资金、团队和管理上进一步聚焦主业,调整现有产业结构。

捐赠公告发布后,一石激起千层浪,在股民的压力下,7天后,捐赠决议被撤回。

作为一家男装企业,雅戈尔为什么跨界布局健康产业?从什么时候开始建设医院?而这家医院最终为什么会成为雅戈尔砸在手里的“烫手山芋”?

最早的布局要从2015年说起。

2015年3月7日,雅戈尔公告宣布,拟以自有资金10亿元在宁波市鄞州区设立健康产业基金。“该基金主要针对大健康产业处于成长期、扩张期、成熟期,具有良好的行业发展前景和极具并购价值的企业进行股权投资;并关注优秀上市公司的定增机会,以及医疗健康产业国有大中型混合所有制改制重组的投资机会。”

彼时,雅戈尔相信,“随着我国综合国力的增强,人民生活水平的提高以及国家医疗改革的深入推进,医疗健康产业将迎来广阔的发展前景和巨大的投资机遇”。对于健康产业的布局,雅戈尔也寄予厚望,希望其能“有利于公司投资业务向战略、产业投资转型,提升盈利水平,拓宽盈利渠道”。

至2018年,雅戈尔以7,509.64万元的价格拿下了宁波城西海曙区的一块81,326平方米的土地,对于这块医疗卫生用地,雅戈尔意在“推进地产业务向养生、养老、健康小镇等新兴关联产业的转型探索”。

按照当时的土地出让条件,雅戈尔只能在该地块上建造一座大型非营利性医疗机构,且应达到三级甲等综合性医院建设标准要求,设床位约1600 张,投资总额不低于17 亿元。工程周期方面,应于取得土地之日起6 个月内动工建设,建设周期30 个月,并一次建成投入使用。也就是说,不出意外,这家三甲医院预计于2021年年中投入使用,也就是后来的普济医院。

当年,雅戈尔宣布,计划筹建三级甲等标准的大型综合智能医院,打造医养结合的健康小镇,并筹划成立康旅控股有限公司,统筹运营酒店、旅游、健康、养老资产。而当时,宁波普济医院项目获宁波市卫生健康委员会批准,并与中国科学院大学宁波华美医院(宁波市第二医院)签署全面托管协议,计划2021年一期项目450个床位建成投入使用。

彼时,这一土拍结果在本地媒体看来,将填补未来城西区域大型综合性医疗的空白。

延续这一医养结合的健康小镇规划的是,2021年2月1日,雅戈尔以注册资本3.6亿元成立宁波雅戈尔健康养老管理有限公司;一个月后,该公司以3.24亿元总价拿下宁波市海曙区集士港镇一块其他商服用地(养老机构用地),这一位置正是在此前普济医院周边。

多年来,雅戈尔一直在强调产业转型探索,医疗健康版图的拓展是重要的一步,而直到2021年年报,这一表述变成了“优化产业布局,逐步退出健康产业”。

再然后,就是刚刚过去的捐赠医院又撤回的故事。

圈块地、盖个房:盛极一时的建院狂潮

雅戈尔开始布局健康产业的2015年,正是医院投资最热的时候。

在宏观政策的驱动下,健康产业的布局和发展颇受关注,各路资金闻风而来,上市公司们也纷纷伺机而动、跨界布局。

更为具体的机会点在于,随着央企办社会职能剥离的推进,一轮国有企业医院的改制潮开始了,3000余家存量企业医院亟待依靠社会资本投资,改制为社会办医院。

于是2014-2016年,成了医院投资风头最盛之时,而投资医院的方式无非是收购和自建。

广州艾力彼医院管理中心主任庄一强博士告诉动脉网,收购和自建是完全不同的两种方式。“两者存在很大差异。自建医院是从零开始,优势是一切都可以自己掌控;缺点在于,投资周期长,早期很难找到合适的人才。收购则要面临医院改制融合的诸多问题。”

整体来看,上市公司主要以投资收购的方式参与医院投资,“毕竟自建的周期太长了”。

然而自建医院,除了拿地,对于上市公司还有另一重市值管理的逻辑。“自建医院有一个过程,而在这个过程中,即使医院还没有落成营业,上市公司的股票也都在不断上涨。从宣布进入健康产业,到拿地、开始建院、建设完毕、医院开业。哪怕最终经营得不好,那也是十年之后的事情。而此前的利好消息在不断帮助企业获得好的市场预期,以提高股价。”

多位采访对象认为,早年间,跨界建院的企业们大多把建院的事情想简单了,以为不过是“圈块地,盖个房”的事儿。

医院投资不完全梳理

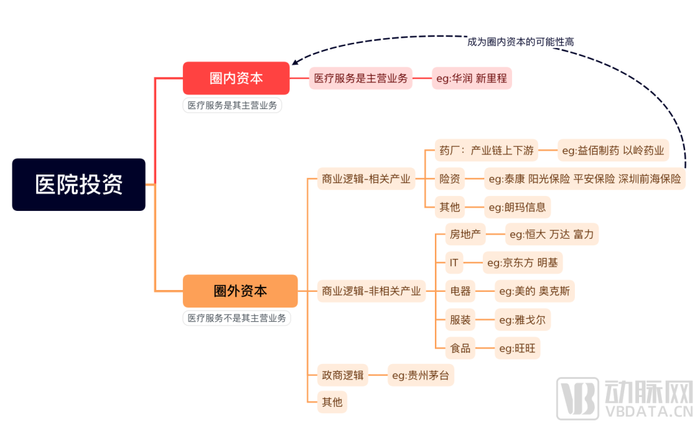

“圈块地、盖个房”跨界建院的圈外资本,大致可以分为这样几类:

第一类,出于商业逻辑布局医院。

这其中包括医疗健康相关产业和非相关产业的入局者。

前者主要有药厂和险资,他们布局的目标是打通产业链上下游。

对于药厂而言,自建医院可以收集临床病例、有助于药品研发。以以岭药业为例,吴以岭在事业发展之初的1993年,便在石家庄西开发区征地26亩建立以岭医院、以岭药业,医院建成投用更是早于药厂。根据河北以岭医院官网的介绍,经过20多的发展,河北以岭医院走出了一条以中医学术理论创新带动科室建设与特色发展的成功之路,现为当地的综合性、中西医结合三级甲等医院。

险资的逻辑是实现医险结合。其中,泰康医疗和阳光保险都已运营出成熟模式。

根据官网介绍,泰康医疗致力于打造以医险结合、医康养结合为特色,医教研一体化的高品质医疗服务品牌,布局东西南北中五大医学中心,自建有康复、口腔、脑科三大专科体系,推进价值医疗创新,提供以患者需求为中心,全人全程全链条的医疗和健康管理服务。可以说是实现了较为完整的布局。

2016年,国内首家由保险公司投资的三级大型综合医院——阳光融和医院,在山东潍坊正式开业,这也是阳光保险集团医疗健康领域布局的开端。

“传统医疗产业是以患者本人为主要支付主体的模式,而将商业医疗保险引入支付体系,则给产业闭环的形成带来可能。商业保险支付时却有天然的控费的动力。险企办医,由于其既是“收费方”又是“付费方”,其自身的成本控制,使得其对医院处方监督和患者健康管理自发产生动力,更有帮助患者进行健康管理的天然诉求。这在美国已经形成成熟体系的PBM,这种模式对于中国有很好的借鉴意义。”这是建院之初,阳光保险给出的险资适合办医的理由。

“阳光融合医院目前运营得很不错,在当地的医院排名中可以排到前三位。床位数超过1000张。”庄一强也认为,险资是最有可能成为医疗服务圈内资本的跨界资本。

非相关产业的企业的覆盖面就更广了,根据动脉网的不完全统计,有房地产企业、IT企业、电器企业、食品企业等等,这些企业希望拓展产业版图,进军大健康领域。

从同样是宁波企业的奥克斯来看,相比于雅戈尔,其进军大健康产业的成果则好得多。

2002年,奥克斯就积极探索民营资本办医的特色道路。2006年,全资投资浙江大学明州医院正式开业,目前已成长为浙江省规模最大、标准最高的大型综合性民营医院之一。

“未来医疗健康产业是奥克斯发展的核心战略。”奥克斯集团董事长郑坚江曾这样强调。

奥克斯集团旗下的上市公司三星电气更是于2015年更名为了三星医疗。

第二类,出于政商逻辑布局医院,目标是回馈当地政府和社会。

根据庄一强的观察,这类企业通常在发展上不会太过激进,没有建连锁医院的野心,在当地建一家医院回馈本地即可。

“茅台建医院可能就是这一逻辑。”据茅台官方披露,医院建成后,可以作为一项非营利性的民生工程,解决“仁怀市72万人口却没有一家三甲医院”的现实问题。

据医院披露,贵州茅台医院曾与遵义医科大学举行合作协议签署仪式,正式成该校直属附属医院。3月22日,贵州茅台医院还与遵义医科大学附属医院签订了合作协议,以共同推动贵州卫生健康事业的发展。

第三类属于相关度低的企业。

不乏一些与健康领域风马牛不相及的企业投机入局。

泡沫挤出,医院投资回归理性

长岭资本管理合伙人蒋晓冬长期关注医疗服务领域,投出过海吉亚、固生堂等连锁医院品牌,根据他的观察,在过去5-10年间,非医疗服务企业跨界建设的医院鲜少有成功的案例。当然这里的成功指的是医疗服务机构本身在经营和发展层面的成功,而非企业投资医院在财务上获得的成功。

究其原因,“医疗服务市场有潜力,但这不代表谁都能做好”,蒋晓冬关注到一个投资人常见的误区——低估了经营好医院所需的条件。在他看来,医疗服务与TMT等赛道不同,后者可以起源于一个好的想法,一招鲜即可做出一个好的产品,然后迅速用资本放大。而医疗服务则截然不同,需要的是把“一千件很细节的事情持续做好”。

蒋晓冬告诉动脉网,长岭资本认为,投医疗服务就是在投能力,投能力也就是投人。“医疗服务说到底,不是钱的问题,也不是地的问题,也不是某个实物资产的问题,其本质上是一个经营和发展的问题,那也就是人的问题。”

在人的因素中,“看得见”的医生是重要的,这一点毋庸置疑,而不为大众熟知的医院经营管理者,其重要性往往被低估了。“医疗服务的创业,更适合有经验的人。”在蒋晓冬的投资经验里,“既热爱又擅长”对于医疗服务的创始团队而言,是一个绝佳的标签,这样的人更有可能把医院做好做大做强。

庄一强很认同这一点,“跨界者不懂医疗,把其他行业的商业逻辑直接套用到医疗行业来,这是最致命的。”

“实际上,这是一个重资产、长周期投入、回报率低但稳定的业态。以美国的医院来看,其年平均回报率大概也就是5%左右。但医疗的一个优势在于,它并不随着经济周期变化,也可以说是逆周期的。一些国外的分析认为,在经济不好的时候,医疗需求反而是上升的,比如患忧郁症的多了、跳楼的多、打架的多了。”庄一强说。

而这一对医疗服务行业认知共识的达成,也不过就是近几年的事情。在此之前,医疗行业被寄予了过高的不切实际的期望。

泡沫的挤出、医院投资的理性回归大约是从2019年左右开始的。投资的医院没有产生如期的收益,投资者们开始抛售此前入手的医院资产。

让这一市场加速冷却的,是随之而来的疫情。民营医疗鲜少出现在疫情逆行者的主流叙事中,不可否认的是,疫情再次拉开了人们对于公立医疗和民营医疗认知的差距。

“雅戈尔们”的进退两难:卖医院or硬着头皮继续干

而后,已经开始跨界建院的企业变得进退两难,进一步,需要持续的专业投入与低回报,退则是彻底放弃此前的布局和投入。庄一强分析,一些仍然在运营的企业未必持续看好医院,只是企业口袋深(deep pocket)还能坚持。

“而雅戈尔的下一步,要么卖掉,要么硬着头皮继续干,这就需要找合作方和托管方,也就是专业的投后管理服务。”庄一强判断。

而从医疗服务企业的整体营收来看,并不像大家想象的那么差。庄一强告诉动脉网,根据广州艾力彼的统计,2021年前50强的上市医疗服务企业业务收入平均同比增幅为35.4%。“近年上市医疗服务领域出现了多起并购,包括通用收购宝石花、新里程收购恒康。行业将进一步整合,出现‘大者恒大,小的将被收购’的趋势。”

而对于跨界建院的上市公司们,庄一强认为,接下来需要他们做一个重大决策,是退出还是努力成为圈内资本。所谓成为圈内资本,即医疗服务能够成为公司重要的业务板块甚至是主营业务,那就需要企业更多的投入,实现产业链上下游打通,进一步整合圈内资源,包括与公立医院、高校联合,发展学科建设,根据国家的医改政策进行差异化发展。

如果企业决定成为“圈内资本”,那后续要做的是加强投后管理的能力。在庄一强看来,平安保险接管了北京大学国际医院,面临的正是这一挑战——如何经营下去。

评论