文|商业咖啡 罗拓

不得不承认,今天的瑞幸正在成为一个商业逆袭故事。

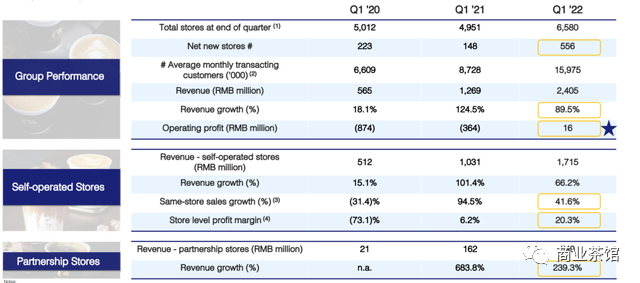

瑞幸咖啡此前发布的2022年一季度业绩显示,第一季度其总净收入为24.046亿元,同比增长89.5%;公司季度经营利润首次转正,实现整体盈利。美国会计准则(GAAP)下营业利润第一季度为1610万元,2021年同期营业亏损为3.64亿元。

瑞幸咖啡董事长兼CEO郭谨一认为,瑞幸已经“涅槃重生”。“净收入增长89.5%,自营商店的同店销售额比上一年增长了40%以上。我们还实现了自成立以来的第一个季度运营利润。这是一个重要的里程碑。”他在业绩会上表示。

关于瑞幸的变化,有很多原因,比如郭谨一谈到的与原创始团队的“切割”,椰云拿铁代表的新品贡献等等。外界也注意到瑞幸的涨价行为。财报数据显示,瑞幸的产品单价已经从2019年四季度的9.97元提升至目前的15.24元。

但是我们认为,这些可能都不是最大的值得关注的变量。如果这一季报可以证明郭谨一先生所有,瑞幸咖啡的商业模式是成功的。那么最值得关注的是他这个说法:

瑞幸的下一步工作重点是:在门店布局方面,未来瑞幸咖啡会继续坚持“直营+联营”并进的门店策略,一方面通过直营门店在一二三线城市不断加密布局,另一方面通过“联营合伙人模式”快速下沉到更广阔的低线市场。

01 联营的猜想

在连锁行业,直营和加盟是最基本的两种商业模式。但是瑞幸这里说的是联营模式。

根据财报,截至2022年3月31日,门店总数达到6580家,其中4675家为自营门店。也就是说从门店占比来看,联营门店不到三分之一。但是从财务表现看,联营门店在该季度收入5.493亿元,较2021年同期暴增239.3%。

从门店增速来看,自营门店现在是4675家,去年同期为3939家,增幅为18.68%;联营门店现在是1905家,去年同期为1012家门店,增幅为88.24%。另外,本季度,瑞幸净新开门店556家,其中多数为联营门店。

未来联营门店的发展是否会超过直营门店,瑞幸从早期的全直营模式是否会转移到直营为辅加盟为主,我们不得而知。但是有一点可以看到,无论是财务表现,还是从商业逻辑看。瑞幸对于联营门店的大力发展,才是“新瑞幸模式”中最值得注意的部分。

从中国消费市场的情况看,无论是讲地域辽阔还是人口红利。如果是从线下网络入手去覆盖这个市场。加盟制为主的模式都是已经被证明的最优解决方案。直营连锁可以做出品牌,却做不到最大的覆盖,这一点从过去快递行业加盟制的发展已经验证。完全的直营模式,如果有足够强的资本储备,也可以做,但是一旦形势发生变化,就会遇到比较大的挑战。参考便利蜂的案例。

但是,瑞幸在起步之初,也是采用全直营的模式。其在造假事件爆发前,就受到过不少质疑。这些质疑随着造假事件的爆发,也被证明是有道理的。现在的问题是,瑞幸的模型既然之前不成立,为什么现在似乎又成立了?分水岭在哪里?从目前的情况看,联营模式只是诸多的变量之一,瑞幸还是一个以直营门店为主导的模式。

这又要回到互联网行业对传统零售业的改造。从商超改造来看,虽然从商品数字化到履约的全渠道都有涉及,目前还没有看到特别成熟的案例,最大的影响业内认为还是到家配送。但是咖啡连锁模式其实和商超还有区别。它更接近于专卖店,同时带有一定社交属性,这里说的社交不光是第三空间,还包括私域流量玩法更容易形成圈层。

如果“新瑞幸模式”真的成立,我们认为,这个模型奥秘或许在于,它通过直营+联营+资本的组合,通过绝对的规模和性价比,打破了传统零售业的单店模型的束缚。通过流量灌溉和门店规模熬过了盈亏平衡点,当然,这里面联营门店的出现仍旧是功不可没。

02 再辨单店模型

更重要的是 ,瑞幸如果真的整体盈利,它可能打破了过去传统零售对于单店模型的依赖。单店模型不成立,也是陆正耀执掌瑞幸时被诟病最厉害的点,而且事实证明也是对的。

在继续讨论瑞幸之前,我们不妨延展一下,先看一个问题。瑞幸咖啡的特点之一就是外卖咖啡,到店消费不是主流。据说瑞幸的合作伙伴也有顺丰。那么,为什么同样是规模效应,在物流快递行业我们知道随着规模的增大,边际效应是递减的。无论加盟还是直营,网点越多,货量越多,理论上网络效率越大。

这种网络效应,是否在零售业成立?应该说没有统一答案。比如在生鲜领域,大家一直在谈论规模不经济的问题。门店在100家以下,可能是盈利的,门店越多,可能反而会亏损。

但是在日本,我们知道像7-11这样的门店数以万计。所以7-11这类的便利店就是日本最重要的基本商业基础设施。它不仅可以解决日常居民的从餐饮到生活的很多需求,甚至也可以在地震期间成为物资储备点。日本便利店能够做到这一点,很重要的原因是,便利店这个业态的整体心智认知和品牌效应比较强,居民形成了很强的路径依赖。同时,便利店业态也有很高度的标准化。消费者在进店之前,就大概知道自己能得到什么。

无论快递行业,还是零售连锁行业,本质上都是用规模降成本。就是随着前端门店的增多,来降低后端的供应链成本。这也是商超世界巨头沃尔玛交给全世界零售的事情。很多供应商也以进入沃尔玛为荣,这意味着广阔的市场和源源不断的订单。

但是在中国市场,商超这类的综合零售商碰到了两大挑战,第一是电商的挑战。第二,商超自身运营能力的下降,导致渠道的匹配效率正在竞争中下降。这就意味着,你的商品进入了商超,也未必就有销售。在这种情况下,核算单店模型非常重要。综合零售商每年的开关店数量,也是外界评估一家综合零售商业务是否健康的指标。

瑞幸早期的压力在于,几乎是不加筛选的疯狂开店,带来的线下开店成本和营运成本让公司不堪重负。不停打折的咖啡根本无法覆盖门店成本。单店模型不成立,所以造假甚至是一种必然的行为。

关键是,唱衰瑞幸的人可能当时没有看到另一面。那就是什么情况下,互联网模型真的可以颠覆掉实体连锁的单店模型?虽然,做到这一步,可能很难,有很多限制条件。

当时想挑战这一点的其实不止有瑞幸,还有无人货架。后来被证明是一地鸡毛。现在回头看有两个原因,第一是无人货架的从业者大多没有零售基因,完全不知道供应链这件事该怎么做。没有任何一个无人货架连锁品牌形成了独立的用户心智。

但是,瑞幸的模式更多是类似专卖店的形式,它以咖啡为核心产品,而且咖啡的供应链和制作流程已经十分成熟。和星巴克这样的巨头相比,瑞幸最大的差距甚至不是产品本身,而是品牌。而这几年瑞幸在遭遇变故时,坚持营业,坚持平价,不断强化自己小蓝杯的咖啡形象,包括产品上带来的创新。从品牌影响力角度,应该说瑞幸的成长十分迅速。而从产品的角度,虽然瑞幸不断迭代,但是它的产品形态仍旧十分简单和标准化。瑞幸的操作台并没有因此复杂多少。

所以,我们似乎可以得出一个结论:连锁(网点)规模的扩大,究竟是否带来边际效益的递减,真正能够对供应链成本形成反压,标准化是一个重要标准。

瑞幸选择了一个从供需两端看都十分理想的市场。供给端,咖啡豆和咖啡机都没有什么秘密了。从需求端看,咖啡消费的成瘾性还是很强的,因而只有坚持下来,就会有复购 。甚至从竞争角度看,正是由于星巴克一家独大,其实在平价咖啡市场,瑞幸并没有太强的竞争对手。

如果未来瑞幸的联营门店做起来,那么门店的数量规模会继续增长,进而带来整个供应链成本的降低,而门店成本也会转移到加盟者身上。

这对于传统零售业,其实是一个警钟。虽然瑞幸更接近餐饮连锁。它说明,借助互联网和资本的推动,如果选对战场,即使做不对单店模型(从选址到营运一系列Knowhow),也还是可以把规模效应发挥最大。而大家过去所看重的单店模型问题,就像二战中盟军的马奇诺防线,它依然坚固,但是不重要了。

评论