文|驼鹿新消费 驼鹿君

5月31日,驼鹿新消费与锌财经联合举办的《新产业经济新消费主题大会》圆满落幕。在会上,嗨特购联合创始人赵蓬、青山资本投资总监/投研总监金雨、卤有有联合创始人方韫程、驼鹿新消费创始人李东楼、Kataworld CEO张卓然、遥望网络总裁方剑、辛选集团副总裁张巍、百准CEO龚海翰、坚果首席产品官王骁逸等九位嘉宾进行了精彩分享。

驼鹿新消费创始人李东楼作为主办方代表开场演讲,做了新消费行业趋势解读分享。以下是演讲实录内容:

大家好,我是驼鹿新消费的创始人李东楼。我们是一家这种专注于捕捉消费市场趋势变化,洞察消费产业发展新方向的一家新媒体机构,愿景是通过我们对行业里明星公司、潜力公司的研究报道,推动中国整个新消费产业的崛起。作为主办方之一,今天给大家带来的就是一些我们对新消费产业的一些前沿的观察,我们将其总结为10个小趋势。

趋势一:餐饮业呈现小店化、细分化发展趋势

去年,我们采访夸父炸串CEO袁泽陆,他总结了一套餐饮创业模型,即小门店、大连锁、全供应。

我们观察也是这样的,疫情这两年,我们发现像炸串店、烤串店、卤味店、拉面店等这种小门店在大量开店,并且获得了资本的追捧。小店创业更加灵活,成本更低。而且在疫情出现后,可以通过外卖来减少自己的损失。相反,大店的话,如果堂食被禁止的话,这个时候房租等固定支出的成本是很高的。特别是今年第二个季度以来,由于疫情的原因,整个北京、上海的餐饮餐饮业都是很受影响的。这时,一些小门店损失反而会小一点。我们预测,在今后的一段时间,就是这种小门店、大连锁的餐饮创业类型,依然会受到资本关注。

第二个方面,在餐饮创新方面,餐饮行业的品类越来越细分,无论是烤鱼还是火锅,现在都有不少细分品牌出现,比如烤鱼里的半天妖青花椒烤鱼,又比如火锅里的巴奴毛肚火锅,这几年发展都很快。

趋势二:咖啡茶饮陷入内卷竞争,资本成为主导因素

驼鹿新消费把咖啡和茶饮归为一个赛道,因为本质上他们的业务模型是类似的。

以茶饮行业为例。今年,我们观察到,这个赛道开始陷入行业内卷。内卷的原因,一方面是产品同质化严重,一家上了新品,其他各家能够迅速的跟上,区别在于产品名字不同。为了打破这种内卷局面,有的品牌将自己的主要精力放在了品牌打造上,比如喜茶开始推出一些更有设计感的门店。

与此同时,因为疫情导致的收入下降,年轻的消费者对于茶饮的价格越来越敏感。特别是喜茶、奈雪的茶动辄二三十元一杯的奶茶让年轻人承受不起,这对于茶饮行业的增长形成了一个巨大的压力。今年年初,包括喜茶、奈雪的茶等茶饮品牌通过降价的方式来留住年轻人,当行业大打价格战,其实也是一个内卷的特征。

内卷化还有一个特征就是,茶饮头部品牌开始对外做投资。喜茶从去年开始陆续投资了相关茶饮品牌,如和气桃桃、野萃山呀等,他们希望通过投资企业上获得新的增长点。奈雪的茶,也在今年4月份他们正式成立了投资公司。其他,包括茶颜悦色、蜜雪冰城等头部企业啊,基本上都涉足了投资。

此外,包括万达、字节跳动等跨界巨头,由于看到是茶饮店消费群体主要是年轻人,具有很强的流量属性。在今年也纷纷杀入了茶饮赛道,进一步加剧了行业的内卷竞争。咖啡赛道其实也是一样。今年也有不少跨界巨头进入咖啡赛道,比如李宁,中国邮政等。

最后,我们还观察到,茶饮行业在局部战场也打的非常激烈,去年战场从长沙转移到北京,今年又在川渝地区展开激烈的竞争。大量的茶饮店目前正在集中涌入成都、重庆两地。比如此前茶颜悦色刚刚在重庆开店。而今年6月后疫情能够消散,那这个领域将会变得更加热闹。

趋势三:零食行业市场分化,折扣店抢食零食巨头市场

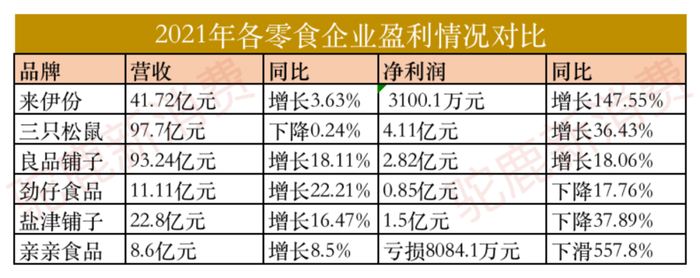

驼鹿新消费会持续跟踪和解读新消费赛道里各个上市公司的财报情况,通过分析零食行业明星公司的财报,我们看到有几个数据很有意思。

第一就是几大零食上市公司营收增长率普遍放缓。以2021年为例,行业里最高的增长率只有20%多,而有的企业甚至出现了同比下降。比如三只松鼠在2021年的收入下降了0.24%。

第二个数据是净利润都很少。营收一百亿左右规模的公司,只有赚到2到4亿,比如良品铺子和三只松鼠。而营收近42亿元的来伊份,净利润只有3100万元,这其中还有很大一部分是通过投资获取的,其实主营业务是亏损的。比如亲亲食品在2021年营收8.6亿元,亏损了8084万元。这说明这个行业整体利润是比较薄的。

为什么这些零食上市公司们的业绩普遍不佳呢?驼鹿新消费分析认为,一方面是因为年轻人在经济下行周期,捂紧了口袋,减少了在零售方面的支出。另一方面,就是过去两年,大量的食品折扣店开业,他们提供的商品性价比更高,由此稀释了零食巨头们的市场份额,进一步分化了整个零食市场。

趋势四:新零售创新不止,即时零售成为风口

驼鹿新消费观察在新零售领域,过去几年最大的创业风口是折扣零售赛道。

特别是在2021年,折扣零售店开始遍地开花,一方面是包括嗨特购、好特卖等一些头部品牌开始了全国性扩张。另一方面,包括小象生活、奥特乐等一些区域性品牌也加快在本地拓店。

我们之所以看好折扣零售赛道,是因为我们目前由于疫情等各方面原因,经济下行压力大,消费者会更加理性,更多的消费者将会选择一些更高性价比的商品进行消费,而品牌折扣店就提供一个这样的选择。

而过去一段时间发展最快的新零售业态,则是即时零售。即时零售其实已经喊出了很多年,但今年是真正地站在了风口。因为今年是其实我们的疫情比2020年甚至更严重。在疫情下,很多线下店没法对外去营业,因此转移到线上发展客户。通过小程序下单,借助于京东、美团、顺丰的运送能力来实现消费者能够一小时达或者半日达,让消费者能购买到自己店里的东西。

趋势五:快时尚风光不再,国货国潮当红

关于快时尚风光不再,驼鹿新消费之前其实写过好几篇快时尚行业观察文章,其中传播度最高的一篇文章就是《留给优衣库的时间不多了》。

为什么说快时尚风光不再?驼鹿新消费观察到,包括优衣库、无印良品、思莱德等一些快时尚品牌近些年在国内市场都是萎缩的。不久前,思莱德还宣布将关闭在中国大陆的所有1300多家线下门店。

我们总结认为,这一方面是年轻一代消费观念逐渐改变,年轻人不再崇洋媚外,而是追求更加个性、更具创新的服饰穿搭;另一方面则是当前年轻消费者爱国情怀爆棚,愿意野性消费国货国潮品牌。特别是国内的一些运动服品牌近些年卖的都挺不错的,比如李宁、安踏等。

趋势六:国潮美妆的好时代结束

我们之前写过一篇文章《国潮彩妆的好时代结束了》。目前看,的确如此。

此前国潮美妆的崛起主要归功于直播电商浪潮和小红书种草+KOL推荐的这个流量打法成功。但从去年开始,我们跟很多投资人、业内人士去交流的时候,他们已经说这个流量打法已经玩不转了。

而今年,由于疫情的影响,很多年轻人减少外出,这就意味着对化妆品的需求降低了,与此同时,年轻人的收入受限,进一步压缩了在美妆产品方面的支出。所以,我们可以看到,包括完美日记、花西子等国潮美妆品牌的收入预期都降低了。以前段时间刚刚发完2021年第一季度财报的完美日记为例,同比收入下降的很厉害。而花西子也在今年调低了自己的增长目标。

国潮美妆的起落其实是整个中国新消费市场的缩影,在流量红利消失,资本退潮的时刻,大家都需要尽快找到破局的方法。

趋势七:跨界经营或创业成新常态

消费企业跨界经营如今已经成为常态了。海底捞在去年推出了小酒馆,李宁推出了宁咖啡,万达进军茶饮市场,这种消费企业混合经营的案例越来越多。

驼鹿新消费认为,目前消费企业越来越多进行跨界经营一方面是出于业务多元化布局的考虑,另一方面则是希望通过引入新业务来盘活业务。还有最重要的一个考虑则是,在疫情常态下,不把鸡蛋放在一个篮子里,企业进行风险管理的一种经营策略调整。

趋势八:消费产业数智化成为创业新风口

驼鹿新消费每周都会整理一周的投融资情况,同时每月还会发布新消费赛道月度融资报告。

今年,根据驼鹿新消费的监测统计,资本机构投在零食饮料、美妆个护甚至餐饮领域的热钱越来越少,投在一些为消费行业提供数字化、智能化服务的创业创新企业方面越来越多。与此同时,越来越多的具有科技属性的消费企业受到资本市场的欢迎,并获得高额的融资。比如智能清洁产品,又比如智能家居产品等等。这是一个投资风向的变化。

也就说,如今,投资机构更加看重企业是否具有核心竞争力,是否真正具有创新技术。

趋势九:新生活方式层出不穷,消费者分层分级

当前消费市场,有的人认为是消费在升级,有的人认为消费在降级。驼鹿新消费认为,目前消费市场不仅消费群体更加细分,而且人民的需求也更加细分,人们可能在某些方面会降级消费,同时在另一些方面会升级消费。但整体来说,只要人们还有对未来美好生活的向往,消费升级的大趋势就不会改变。

当下层出不穷的新的生活方式证明这一点。比如滑雪、露营、飞盘等近些年从小众生活方式逐步大众化就是人们追求更健康、更积极的美好生活的一种体现。这些新的生活方式的普及,也带动了相关产业的增长,比如滑雪热带动了滑雪场、滑雪服装、滑雪装备、室内滑雪训练场等市场的增长;又比如露营热带动了户外装备市场的增长,以及相关企业的市值增长。

趋势十:新消费永不眠,疫情后必爆发

疫情的反复,使得当前国内消费市场被压抑,也是当前消费市场在过去几个月持续下滑的客观原因。但疫情终究会过去,人们必将会在疫情消散后恢复消费热情。随着6月份,北京、上海等一线城市陆续恢复正常的生产生活秩序,消费市场必然会迎来一波爆发。

驼鹿新消费认为,只要新的生活方式还在不断涌现,人们追求美好生活的欲望还强烈,就需要有更好的产品和服务不断去满足,新消费赛道就有不断壮大的发展基础。基于此,我们依然长期看好新消费市场。并会在未来很长的时间内,坚定陪伴中国的新消费品牌不断成长和发展壮大。

评论