文|市值观察 文 雨

编辑|小市妹

从335万到20亿,斯诺威矿天价拍卖的消息给本就烈火烹油的锂市场又添了一把火。

无疑,整个市场似乎已经陷入一种类似癫狂、扭曲的态势,但这种非理性的繁荣恐怕已很难再持续下去。

01 供需与周期

复盘这一轮锂的“疯牛”市,供需失衡与周期错配是根本原因。

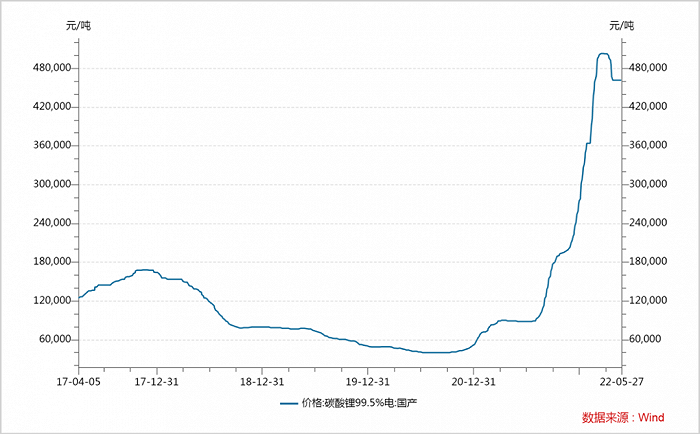

2015年之前,全球锂价基本维持在4万元/吨左右。随后新能源车放量,锂需求大增,推动价格大幅走高,进而带动Pilbara、Altura等主要锂矿扩产。

2018年,供给的提升再一次把锂价打回十年前,致使很大高成本矿山被迫退出牌桌。其中Bald Hill破产,Wodgina被雅宝收购,随后停产维护,Altura也被Pilbara收购。

就在锂供给不断收缩的同时,新能源汽车却迎来大爆发,整个产业链的扩张热情被彻底点燃,特别是在中国。

2020年,国内正极材料出货量只有50万吨,但是到了2021年,这一数据直接飙升到111万吨,产能更是高达170万吨。

问题在于,中游制造和上游矿山的扩产周期并不同步。

国际能源署曾做过统计,澳大利亚的锂辉石矿山从发现到投产大约需要4年的时间,南美盐湖则需要7年。相比之下,正极材料的产能建设周期非常短,仅需1年左右。

这种情况在光伏产业已经有过预演,下游组件在短时间内完成高速扩张,但硅料却并未跟上,致使后者的价格涨到了天际。

放到新能源车产业,这种由周期错配引发的供应链失衡问题有过之而无不及。

2021年,碳酸锂涨价幅度高达430%以上。进入2022年,局面进一步失控,碳酸锂价格从年初的28万/吨最高涨至超50万/元吨,在短短三个月的时间里又翻了近乎一倍。

一辆电动车大概平均需要30-50kg碳酸锂,如此算来,今年仅锂一种材料就给电动车带来了上万元的单车成本负担,更别提钴和镍也已经涨疯了。

更大的问题是,现在行情似乎并没有要反转的意思。

2022Q2,锂精矿长协价再度走高,其中MtCattlin长协价指引达到5000美元/吨CIF,Pilbara也预计锂精矿价格将进一步走高。

事实上,行情发展到如今这样的局面,已不单单是供需失衡所造成的,背后总有一些推波助澜的力量存在。这一点,产业界或多或少都有所感知。

蔚来李斌在2021年财报电话会上公开表示,公司已对上游材料从矿产开始到各个环节进行了非常细致的调查,结论是,这一轮碳酸锂的涨价所隐藏的投机性因素很大。宁德时代曾毓群也表达了相同看法,并称这一轮锂价暴涨有点像投机倒把。

02 投机与暗炒

在今天这样一个资本高度发达的时代,商品的价格很多时候并不是完全由供需决定的,而是被赋予了很强的金融投机属性。

比如,2008年金融危机之后,美国大肆印钱解决危机,致使大量热钱涌入国际粮食期货市场,在粮食供需稳定的情况下把价格快速炒高。

再比如前一段时间的“青山镍”事件,一天的时间内价格就可以翻倍,完全背离客观现实。

国内目前并没有标准的锂资源期货,锂盐也没有一个统一成熟的价格体系,而这正好给了一部分人可乘之机。去年7月,无锡不锈钢网上线碳酸锂远期交易合约,也就是所谓的“无锡盘”。

事实上,锂资源的主要订单都已被大客户长单锁定,“无锡盘”成交量很小,因此容易被控制,只需少量的资金就能拉起来,但这种价格波动其实并不能真实反映真实的市场供需情况。

问题在于,这会向市场传递某种信号,并引导情绪的走向,进而在全市场引发“蝴蝶效应”。也正是在“无锡盘”上线之后,国内碳酸锂价格开始失控。

放大市场情绪的不只有“无锡盘”,还有锂矿商的拍卖操作。

今年5月24日,作为澳洲最大锂矿商的Pilbara以5955美元/吨FOB的价格拍卖了5000吨锂精矿石,这已经是公司自去年以来的第5次拍卖。同样的道理,这种散单拍卖根本不代表市场的真实供需,今年四月,锂精矿主流价格大约是3100美元/吨,远远低于Pilbara的拍卖价格。

从根本上说,这种行为更像是锂矿商在故意制造噱头渲染气氛,为接下来的涨价造势。包括最近拍卖的斯诺威矿,尽管本身对整个锂资源市场扰动不大,但信息所传递出的信号却是一种巨大的冲击。

长期来看,当下这种非理性繁荣很难持续,因为纯粹从市场供需角度出发,全球并不缺锂资源。

根据美国地质调查局的最新数据,2021年,全球已探明锂资源储量为2200万吨金属锂当量,对应1.17亿吨碳酸锂当量。作为对比,2020年全球锂需求仅为33万吨碳酸锂当量,根据光大证券的预测,到2025年,即便新能源车大量普及,这一数据也只有124万吨。

也就是说,目前已探明的锂资源可以开发上百年。

稀缺度不高注定了价格不具备长期支撑,而从短期来看,全球新能源汽车产业的中、下游企业都已不堪重负,这同样制约着锂价继续上涨。

03 贫富分化与产业危机

贫富严重不均,这是新能源汽车产业链目前最直观的写照。

今年一季度,国内中游电池厂商的利润几乎全线下跌,其中国轩高科、亿纬锂能的净利润分别同比下滑32.79%和19.43%,孚能科技更是巨亏2.44亿元,而在2021年,公司已经亏了9.53亿。

下游车企同样承受了巨大的压力,其中小鹏Q1净亏损17亿,较去年同期扩大了116.2%,蔚来、理想也同样处于亏损状态。

相比之下,上游锂矿企业却赚的盆满钵满。

在国内,赣锋锂业、天齐锂业一季度营收增速分别为233%、481%,净利润增速更是分别高达640%、1442%。

在国外,雅保一季度的锂业务净销售额为5.5亿美元,同比增长近乎翻倍;Allkem旗下Olaroz锂工厂的碳酸锂营收为8600万美元,同比大增386%;SQM锂业务营收高达14.46亿美元,同比暴增969.82%,环比增长超2倍。

总之,整个新能源汽车产业都在为锂矿“打工”。

成本上升总要有人承担,要么产业吃进去,要么转嫁给消费者。

今年以来,几乎所有新能源车企业都发布了涨价通知,但消费者似乎并不想为此买单。

今年1月,国内新能源乘用车零售销量为34.7万辆,环比减少27%;2月延续下滑趋势,零售销量仅为27.2万辆,环比又下降了22.6%;3月市场回暖,但进入4月,叠加疫情的影响,国内新能源汽车产业再次萎靡,产销环比均下跌超30%。

芯片短缺,锂电材料价格疯涨,新能源汽车产业当下所面临的挑战前所未有。

但趋势延续的同时也在积累着否定自身的力量,一旦成本超过车企和消费者的承受范围,那么终端的冷却自然也会反作用上游,降低需求和价格。

年初至今,已有大量汽车厂减产甚至停产,产业负反馈调节已经开始。

另一方面,锂价飙升也促使中游企业纷纷向上游进军。

马斯克前不久已公开表态,世界上并不缺锂,如果继续涨价,特斯拉将大举进军上游锂矿。

而根据澎湃新闻的最新消息,比亚迪已经在非洲寻得6座锂矿矿山,目前均已达成收购意向。据悉,在这6座锂矿中,氧化锂品位2.5%的矿石量达到了2500万吨以上,折合100万吨碳酸锂。

东吴证券的测算结果显示,这2500万吨矿石如果全部开采,可以满足2778万辆60度纯电车的生产,而比亚迪2022年的销量目标才只有150万辆。

这意味着,比亚迪在未来十几年不需要为锂短缺而担忧了。

更重要的是,每吨碳酸锂装车价格可以控制在20万元以下,仅为目前市场价的40%。

疯狂的锂,是时候降降温了。

评论