文|蚂蚁虫

今年618,大不同。

520当天,网友忙着过节时,618大促“扳机”扣响,只不过比以往“弹药量”少了。

往年618大促还能听到一些配角的声音,而今年它们几乎消声。即便是两大主角也低调了不少——京东仅仅召开了线上发布会,淘宝天猫干脆连发布会都省了,只是办了个商家会。

大环境经济下行、疫情影响、国际动荡等因素的影响下,平台、商家和消费者的积极性不如往年,使得这届618显得有些冷清、简单。

当然,这是表面的。“字越少事越大”,在表面冷清背后是更凶猛的暗潮涌动。而这场与以往不同的618暗战,也或将成为后疫情时代,电商格局分水岭的关键之战。

一、暗战

少了以往明面上的舆论战与营销大战,今年618的暗战处处透露着不同。

开了线上发布会的京东,表现也跟往年有所不太一样。今年的主题是“人间烟火气与有责任的供应链”,整场发布会也紧扣主题关键词,大篇幅强调有责任的供应链、物流“织网计划”、以及强化近场的京系线下店等。

把“人间烟火气与有责任的供应链”选做618大促主题,非常贴合当下的形势,但对于普通消费者而言,这跟大促商家和用户关联较弱,多少有点“喧宾夺主”的感觉。这也引得不少网友感叹,认为今年京东618发布会更像是强调“社会责任”的企业战略通气会,而非一场以商家和用户为主的电商节大促会。

在用户端,亮点是满减的力度增加了。京东618最早预计展开的促销动作是满300减30,在天猫淘宝提出的满300减50让利力度登上微博热搜后,京东紧跟推出了满“299减50”外加消费券及plus会员优惠。

在商家端,京东正式发布了30项“三减三优”商家扶持举措——减少成本、减少考核、减少风险、优化规则、优化效率、优化服务,希望最大限度为中小商家减压释负。

今年618,京东的满减比淘宝天猫少了“1块”钱,而淘宝天猫助力商家的举措则比京东多了“1条”——7天连发31条商家举措,说明双方的角力表面平静,实际上“暗战”仍然十分激烈。

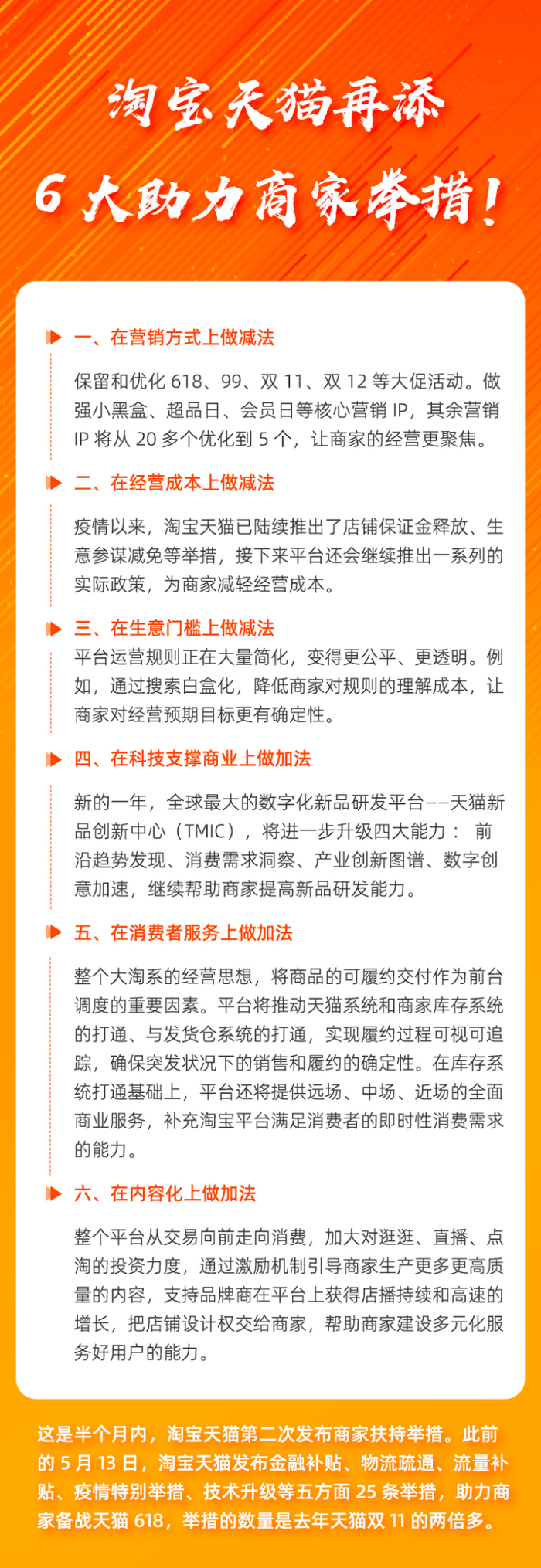

京东30项“三减三优”,与天猫6项“三减三加”——营销方式、经营成本、生意门槛做减法;科技支撑商业、消费服务、内容化做加法,也是针锋相对、战意更浓。后者也是第一次公布,从中或可洞见淘宝天猫的未来走向。

对比618商家举措,两者的思路都是帮助商家降本提效,但作法还是有所不同的。京东更侧重于服务上,比如流程优化、考核规则放宽、提高服务效率等。而天猫618此前发布的25条具体举措更偏向于业务上,涵盖资金补贴、流量补贴、物流疏通、技术升级、疫情特别举措各个商家关注的要点,感知更真实些。

受疫情影响,现金流成为大促商家最关注的要点,因此平台对商家的“资金扶持”也被商家视为“真金白银”助战的关键指标。

据双方公开信息显示,这次618,淘宝天猫拿出超1100亿资金额度缓解大小商家的压力,可提供包括最低8折的618“备货无忧”信用贷款。而京东则通过“京小贷”为商家供给了超20亿大促专项贷款额度,同样有利息折扣,只是整体数额低了不少。当然,这可能也与京东第三方平台商家规模更小、需求较低有关。

同时,另一个影响商家“现金流”关键的回款速度方面,京东将结算规则由T+1改成D+1,即订单完成+1天回款,比起以往回款周期大大缩短。但淘宝天猫的力度还要更大,「预售即回款」提前收款 14天,0账期「提前收款」,将回款速度提到了极致。

诸如此类,都是大促背后的暗战,这在以往营销战与舆论战满天飞的618,这些具体举措可能会被淹没在“信息流”里。但在这个略显冷清的618面前,让人可以清楚看到两家战略重点的区别——这届618,京东重营销,天猫重商家。

二、关键时刻

这届618不仅是暗战,也是关键时刻的关键战,对电商平台和商家而言都是。

经济下行、疫情影响、国际动荡、监管强化,环境在变,市场在变,消费者亦在变,平台型经济连接的各方也在变,多重因素下,使得这届618不确定性急剧增加,也是影响商家和平台后续发展的关键时刻和关键战。

这是一个急剧动荡的618,不同平台的战略思维也面临着分化。如果把京东和淘宝天猫在618上,变与不变的背后,其实已经开始分化——京东继续延续过去“借节卖货”的逻辑,而淘宝天猫则已经走到了“借节强生态”的更高维度。

虽然徐雷并非现身618发布会,但出身CMO的他一手打造的京东618,早已将京东“卖货方”的基因深植618中。即通过其基础设施与供应商“合谋”,以期满足更多消费者的需求,去爱消费者,实现增量。这在发布会重点强调的有责任的供应链、物流“织网计划”、京系线下店等都能看到相关影子。

而今年京东618,依然在延续相同的逻辑——如何卖更多货,如何去爱消费者。不管是紧跟天猫大促满减再“加码”、还是将大促时间再次延长,都只是这种卖货逻辑冰山下露出的一角。

618当然要卖货,但天猫的重心开始跳脱“卖货思维”,而是将关注焦点放在“生态优化”上,“发布会”变成“商家会”只是一个缩影。

淘宝天猫还借618商家会之机,首次对外披露淘系核心战略和未来三年的发展目标——围绕10亿消费者,从交易走向消费,做好、做深国内消费市场,在不确定性中锁定确定性,在确定性中发掘新商机。从其重点布局来看,不是营销,而是商家和生态成长——未来三年,培育100个用户规模过亿的超级品类,助力10个战略伙伴获得1亿会员。就很能说明问题。

所以,我们在“商家会”上看到,淘宝天猫的重点是给出系统的解决方案,包括从交易到消费决策、从规模到体验和消费服务、从整体AAC到品类AAC的增长,实现生意规模确定性的增长等。这显然是针对生态的举措,而不局限于618“卖货”。

淘宝天猫的目的很简单,即通过深耕国内消费市场,优化生态,提升生态引力,让更多的人来、让来的人消费更多、消费的时候更开心,也就是让消费者爱,深耕“留量”、创造增量。

打法不同,是因为地位不同。目前,5亿多用户的京东,仍处于进取获客阶段,流量思维是主要武器。而10亿用户的阿里,则可以放心深挖潜能,升级武器库,用“留量思维”取代“流量思维”。

三、分水岭

关键时刻的暗战,更是一场关键大战,而关键大战过后,往往就是格局的重塑,因此这届618,也可视为一道分水岭——电商行业从增量争夺,已经到了存量运营的新阶段,这是大势。

站在新起点。在上半场生态领先(商家、用户)的平台,可以无缝切入、全力押注下一阶段的布局。而暂时落后的企业,则可能面临转型阵痛的“两线作战”——找增量仍然排在首位,但留量运营也变得很关键。618的战略意义也开始分化——有的还在延续以往做增量,有的则已开始布局未来新生态,有的甚至正在远离舞台。

我们看到,京东去爱消费者——拉长时间线,比拼谁减得“更猛”,亮出“基础设施”肌肉、吸引供应商等,都是为了主动拉拢消费者,实现增量。对京东而言,这些战术并无不妥,但在长期价值上,仍然需要新的战略思维才能突破关键时刻。

阿里各事业线负责人则阐述对商家端、平台端、消费者端的短中长线方案,从更长远的价值布局。目的很简单——让好的商家、商品通过阿里系高度精细数字化的平台,吸引与满足更多消费者、消费者更多的需求,形成一个自更新的“理想生态”,让消费者爱上阿里。如此,商家选择淘宝天猫,则会水到渠成,这也是其前期优势带来的“新红利”。

总的来看,今年618大不同。在特殊时刻,更考验平台的定力。由此带来的消费者和商家的不同感知,可能将最终决定平台的走向——营销益于短时促销,而商家生态利于长存。因此,今年的618,有可能成为一个电商行业的分水岭,普通大众只盯着GMV,而专业人士更重视深度指标。

评论