文|公司研究室 淮上月

从2021年8月30日到任,转眼间,丁雄军来到贵州茅台(600519.SH)已经9个月。上任当天,贵州茅台股价收跌0.63%,总市值跌破2万亿,处在近3年的最低点附近。显然,资本市场当时对茅台的现状很不看好,对这位新掌门的到来也期待不高。

有人这样评述贵州茅台的这次换帅:丁雄军出任于“十四五”开局之年和茅台的“激流时刻”。与他的上一任不同,政府和酒业两方面的现实都要求他“快速进入状态和角色”,结束茅台的“漂流”和徘徊状态。考虑到有两任董事长接连出事,丁雄军的履新,确实有一种临危受命的感觉。

01 3年换了4任掌门,TOP5白酒里独此一家

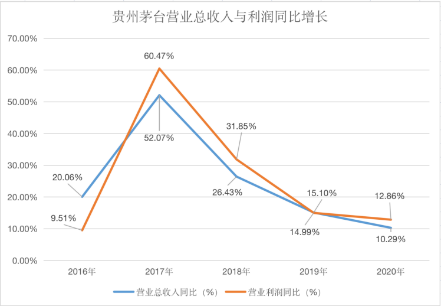

从1950年建厂开始,70多年间贵州茅台总共有8任掌门人,其中,有4任是在2018年-2021年这3年间更换的。这在TOP5头部白酒里面绝无仅有。这些人事更迭的背后,是2017年以来,公司营收与利润增长的同步下滑。

从这8位掌门人的经历来看,前面5任均与茅台酒厂或发源地有密切关系,要么是最初接管的军人,要么是当地父母官,要么是长期在厂子里工作的工人或大学生,算是子弟兵或本地人;后面的3位则均是空降兵,而且上任时好像都是临危受命。

业内人士分析,这一差别的深层原因,主要是贵州茅台身份的转变。上市前茅台公司属于地方国企,改制上市后公司摇身一变成为省管企业,随着营收与利润规模不断上台阶,公司在整个贵州经济大盘中的地位越发重要,掌门人的职位对应的行政级别也越来越高。因此,自袁仁国以后,茅台掌门便由外部的厅局级官员调任。

简历显示,来茅台前,丁雄军是贵州省能源局局长,是一位毕业于武汉大学化学系的技术型官员。这一点,与李保芳、高卫东大同小异,都属于恢复高考后的大学生,踏入工作后,一步步走上本省厅局级岗位,然后跨界空降到茅台。

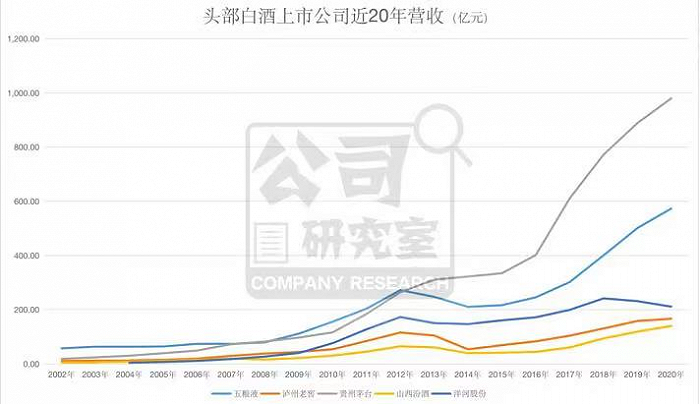

贵州茅台近3任掌门的资历与任命方式,在TOP5白酒中,只有山西汾酒(600809.SH)与之类似。这或许是因为,其他3家白酒企业——五粮液(000858.SZ)、泸州老窖(000568.SZ)、洋河股份(002304.SZ)均是地方国企,而山西汾酒则是山西国资委直管的国企。

作为中国最大白酒企业的掌门人,走马上任后,丁雄军的一言一行远比担任能源局长时更受世人关注。这对一个不熟悉酒业的“空降兵”来说颇具挑战。

02 第一板斧:废除“拆箱令”这个怪胎

新官上任三把火。

对于处于价格与产量僵局中的贵州茅台而言,这一点,或许更被期待。因为这家A股股王,里面聚集了上千家机构,还有十六七万中小投资者。不过,作为成熟的技术官员,丁雄军没有上任伊始就大肆改弦更张,而是到方方面面进行调研。直到当年的12月份,才有了一系列新动作。其中,最引人瞩目的就是废除“拆箱令”。

“拆箱令”,是丁雄军的前任高卫东在职期间最具争议的一个控价措施。

2021年春节前,贵州茅台决定:100%拆箱销售;取消线上“抢购”门槛;宣布将2020年可售茅台酒全部投放市场,实现库存清零。这就是“拆箱令”的由来。

“拆箱令”的本意是控价稳市,但最终的市场反应恰恰相反。让人啼笑皆非的是,这一纸命令,带来两个意外的结果:一是火了茅台酒纸箱,二是让竞品五粮液捡了大便宜。

当年春节期间,有媒体记者走访发现,以1499元/瓶的价格购买53度500毫升飞天茅台仍是一件几乎不可能完成的事情,而且“新炒货”应运而生:一个茅台酒纸箱炒到500元。

另外一个让人想不到的结果是:由于市面上买不到成箱的茅台,那些以成箱名酒做礼品的客户,退而求其次,只好以成箱的五粮液替代。有业内人士称,五粮液2021年上半年营收快速增长,这是一个很重要的原因。

2021年12月,丁雄军上任3个月后,茅台集团宣布全面取消“拆箱令”,同时在维持6瓶装原箱的基础上,推出了整箱12瓶装的拆箱补充政策。与此同时,异常火爆的茅台国际大酒店“订房就可购酒两瓶”的活动,今后也不再执行。

据公司研究室观察,这一消息公布后,白酒圈内外听到的几乎都是叫好声。当初,“拆箱令”出台的过程无从得知,但时任掌门人高卫东是主导者应该不会错。在他离任3个月后,这一饱受争议的控价措施,终于也随风飘逝。

03 第二板斧:“茅台1935”带来恐慌?

船大难掉头。

对于贵州茅台这样的超级航母,不是说,换一个船长就能迅速改变一切。比如,飞天茅台969元/瓶的出厂价与1499元/瓶的零售指导价,就已经4年多未动,而市场价已经涨到3000元附近。这让许多中小投资者极度不满,强烈要求公司涨价,将这部分利润收回来。

“请问,飞天茅台酒到底有没有定价权?如果没有,定价权在谁手里?”

2022年4月29日,在2021年报及2022年一季报业绩说明会上,面对如此犀利的问题,丁雄军的回答是:“定价权就在市场手上”。

这样的回答,显然难以让投资者满意。然而,身为公司掌门人的丁雄军也有苦难言,这件事牵一发而动全身,对他而言,非不为也,而不能焉。说白了,他实在是一时做不到。他能做的是在增量上做文章。比如,推出外界传闻已久的茅台1935这款新品。

2022年1月18日晚,“茅台1935”上市发布会上,丁雄军率领公司重要人物悉数出场,一起围着鲜红的毛巾,为这款新品站台。这样的阵容,自然凸显了公司管理层对这款新品寄予的厚望。

其实,贵州茅台1935,前身就是遵义1935,因为商标始终未获注册,最后才不得不改名。这款新品的零售指导价为1188元/瓶。因此,圈内外不少人认为,这是冲着五粮液普五与国窖1573来的,有人称这款新品破坏了白酒圈现有生态,甚至带来了某种恐慌。

白酒分析师蔡学飞认为,白酒有不同的香型,酱香、浓香、清香,消费者各有所爱,因此,说茅台1935给整个白酒市场带来“恐慌”恐怕言过其实。不过,对于市面上同一价位区间的其他酱香型品牌,倒是有降维打击的可能。

目前,看不到有关茅台1935的动销数据,能够确切知道的是,在京东上,2022年6月2日每瓶售价是1399元,依然高于零售指导价1188元。从这一点看,茅台管理层希望以其来填补产品矩阵中千元价格带空白的目的,应该基本达到。

04 第三板斧:“i茅台”上线引发围观

2021年,贵州茅台实现营收1095亿。跨上这一台阶,茅台用了70年。这里面,自然有新掌门丁雄军的贡献,不过,总体上与他关系不大,毕竟2021年年底时他刚来4个月,包括废除“拆箱令”等新措施也是在12月份才推出。

有评论称,“第二个千亿营收,茅台计划只用五年。”这个目标能否实现,则与丁雄军这个新掌门密切相关。

对于白酒企业而言,营收增长无外乎三个途径,扩产能,增销量,提价格。如上所述,茅台核心产品涨价短期内困难,剩下的就是扩大产能,增加销量。不过,考虑到茅台酒生产的特殊工艺以及基酒储存至少5年的周期,飞天茅台短时间大规模扩产的希望不大,但其他品种特别是系列酒扩产还是很有潜力的。

2022年1月26日,贵州茅台发布公告称,公司投资41.1亿元实施“十四五”酱香酒习水同民坝一期建设项目,项目建成后可形成系列酒制酒产能约1.2万吨、制曲产能约2.94万吨、贮酒能力约3.6万吨。

业内人士称,对于贵州茅台而言,最能立竿见影的增收措施估计还在销售,核心产品扩大直销比例,系列产品扩大经销渠道。目前看,丁雄军将突破点放到了电商自营上。

2022年3月31日,贵州茅台上线自营电商平台“i茅台”,并在上面开售部分茅台酒。虽然没有上线飞天茅台,但茅台1935等产品仍然一瓶难求。这一举措,在白酒圈与电商界引起跨界围观。

据丁雄军自己说:“有些朋友讲每天都在约,就是没有申购到。我也一样,我天天都在申购。我哪天申购到了,我一定把我申购的截图发给大家,我现在也没有。”

公开信息显示,自3月31日上线以来,截至4月29日,“i茅台”预约人次超过2亿,每天预约的人次700多万,累计投放77万瓶茅台酒,累计实现销售收入11.88亿。从开张第一个月数据看,茅台电商重新启动后,开局应该说还算可以。

05 白酒一哥的困境:直营与经销的利益博弈

对于上市公司而言,最终还是要拿财报数据说话,白酒一哥茅台也不例外。

财报显示,2022年一季度,贵州茅台实现营业收入322.96亿元,同比增长18.43%;归属于上市公司股东的净利润172.45亿元,同比增长23.58%。这个数据,虽然比2021年同期进步不小,但在白酒TOP5中,还是排在倒数第二,仅比五粮液高。

在2021年年报中,茅台称2022年营业总收入计划较上年度增长 15%左右,这意味着2022年需要至少提升3.12个百分点。一季度数据显示,贵州茅台超额完成了任务,不过,一季度历来是元旦春节动销旺季,后续营收与利润增速能否保持尚待观察。

业内人士表示,贵州茅台目前的困境是:核心产品飞天茅台一瓶难求,但公司只能赚出厂价以内的利润,市场价涨再高,跟公司几乎没有关系;提高飞天直营占比能快速增厚公司利润,但又担心对经销商冲击过大,导致渠道出现崩盘。

于是,丁雄军选择了迂回进攻,在茅台新品及系列产品上做文章。推出茅台1935,上线i茅台APP,其实,他下的都是同一盘棋。只是,这中间的度如何拿捏,直营的步子该迈多大,即使身为茅台掌门人,丁雄军个人说了恐怕也不算数,一切都是在尝试中博弈。

“这样做的好处是稳中求进,缺点是见效慢,考虑到公司5年再增1000亿的目标,相信丁雄军肩上的压力不会小。”上述人士坦言。

从资本市场的反应看,丁雄军上任9个月来的作为,对贵州茅台股价有所提振。

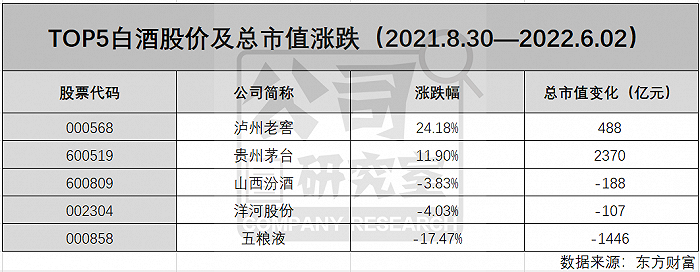

截至2022年6月2日收盘,贵州茅台总市值为2.24万亿,与其上任当日相比,增加了2000多亿,涨幅超过10%。同期,沪深300指数下跌15.04%,A股白酒指数下跌3.37%,在TOP5白酒头部公司中,贵州茅台股价涨幅仅次于泸州老窖。

评论