记者 |

6月2日,第29届欧佩克与非欧佩克产油国部长级会议决定,将于7月和8月每日增产64.8万桶原油。

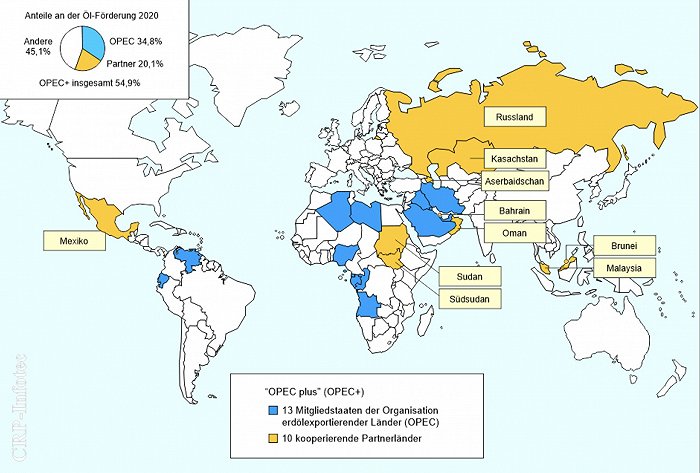

该增产幅度虽然超过了6月43.2万桶/日的原油增产量,但与欧佩克目前2870万桶/日的实际产量以及海湾各国至少400万桶/日的闲置产能相比仍属九牛一毛,也仅占全球石油需求的0.65%。

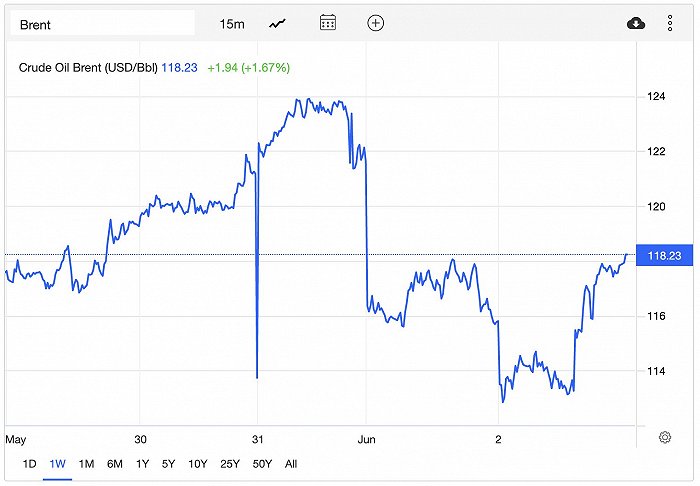

布伦特原油期货价格一度从5月31日的高点122美元/桶下跌至114美元/桶,但仍远高于俄乌战争爆发之前的92美元/桶,且依然处于十年内高位。截至6月2日公开叫价结束,布伦特原油价格再度上涨至117.5美元/桶。

市场对于增产决议的冷淡反应,也意味着外界对于欧佩克+的增产幅度能否弥补俄罗斯因制裁而产生的产量缺口持悲观态度。虽然主要产油国将增产决定归因于世界主要经济体的解封,以及全球炼油厂在季节性维护之后的需求提振,但根据半岛电视台、路透社等多家媒体援引内部人士消息表明,自我定位为可靠能源供应商的欧佩克+各国正急于弥补俄罗斯的产能缺口。

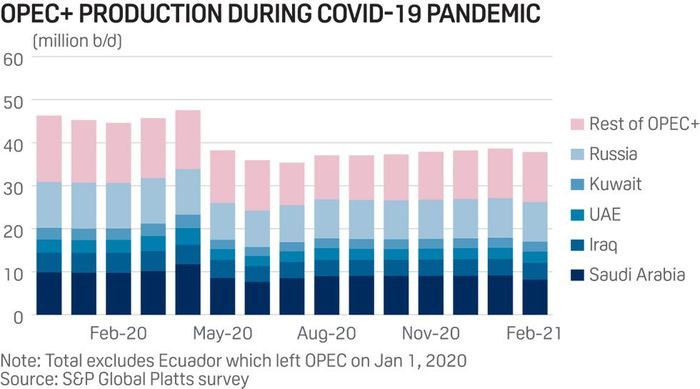

作为仅次于美国和沙特的全球第三大产油国,俄罗斯在俄乌冲突爆发之前的原油产能约为1130万桶/日。在美国和欧盟的多轮制裁打击之后,该国产能已下滑140万桶/日,跌破了1000万桶/日的大关,已连续数月无法满足欧佩克+的生产配额。

即便按照俄罗斯能源部长亚历山大·诺瓦克最近表示的该国今年全年产量将下降约8%来计算,俄罗斯的产能缺口并无法通过64.8万桶/日的增产实现平衡,而且目前的增产协议之中仍假设俄罗斯能够贡献17万桶/日的产能。

据央视新闻报道,6月2日晚些时候,欧盟就以石油禁令为主要措施的第六轮对俄制裁达成一致。俄罗斯原油产量进一步下滑恐无法避免。

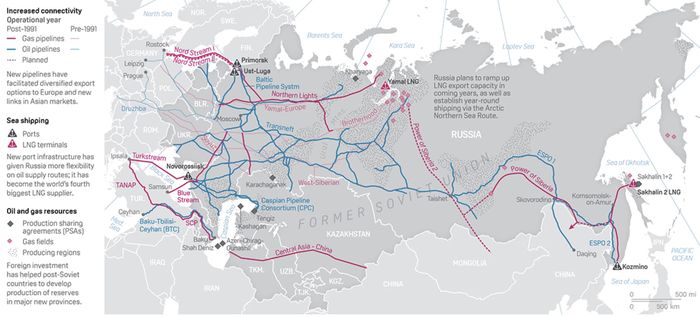

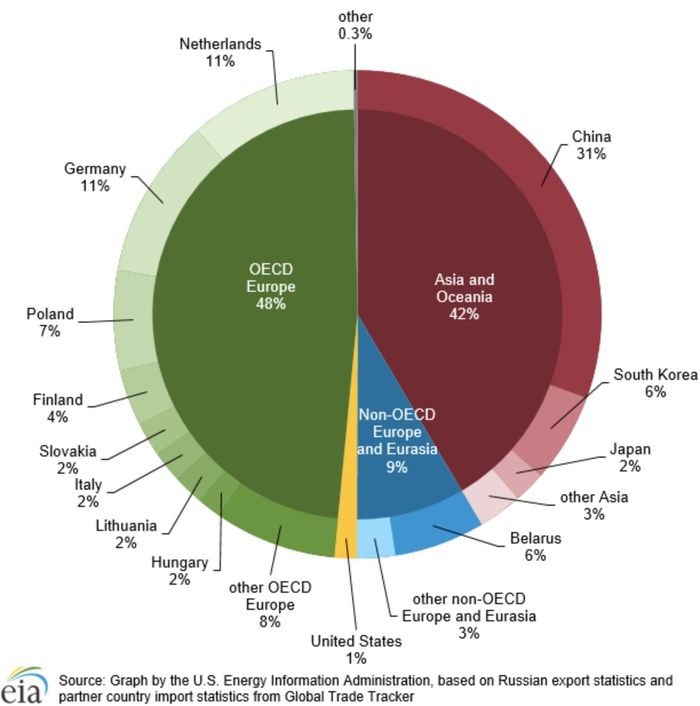

制裁的首要目标便是自2023年起禁止所有俄罗斯的海上石油,以友谊输油管为代表的管道油暂时得到豁免。欧委会估计,欧盟将在年底之前减少90%的俄罗斯石油进口量。目前俄罗斯石油出口的48%流向欧盟各国以及瑞士。

此外,欧盟的最新一轮制裁还将扩大对俄罗斯银行的打击面,其中包括将俄罗斯联邦储蓄银行Sberbank剔除出SWIFT报关系统。目前在欧盟制裁范围的俄罗斯银行仅占全俄所有银行资产负债表总额的27%,若将俄罗斯联邦储蓄银行计算在内,该比例将超过60%。

俄欧金融的进一步脱钩也意味着欧洲能源公司撤出俄罗斯能源行业的投资无法逆转。此前包括英国石油、荷兰皇家壳牌在内的多家企业已宣布剥离俄罗斯资产、退出一切投资。在今年5月的欧佩克+增产协议中,俄罗斯就已经无法完成本国11.4万桶/日的增产配额。

评论