文|金融观察团

6月1日,上海解封。总部位于上海的威马汽车,选择在这一天向港交所递交招股说明书,成为继零跑汽车之后,新势力第二阵营第二家赴港IPO的车企。

谁能想到,两年以前,威马汽车还是“科创板新势力第一股”的最佳候选人,如今却连赴港上市的进程都落在零跑汽车之后。而细究这份招股书,会发现威马为自己贴了很多“金”:“2021年主流市场电动SUV销量第一名”、“2018-2022年推出纯电动汽车数目最多的制造商”、“拥有行业内先进技术”等等,但这些“标签”是否有属实?现实的B面恐怕很骨感。

三年烧光174亿,亟待输血填补“无底洞”

得益于新能源汽车市场的飞速发展,过去三年里,威马汽车的经营收入表现确实可圈可点。

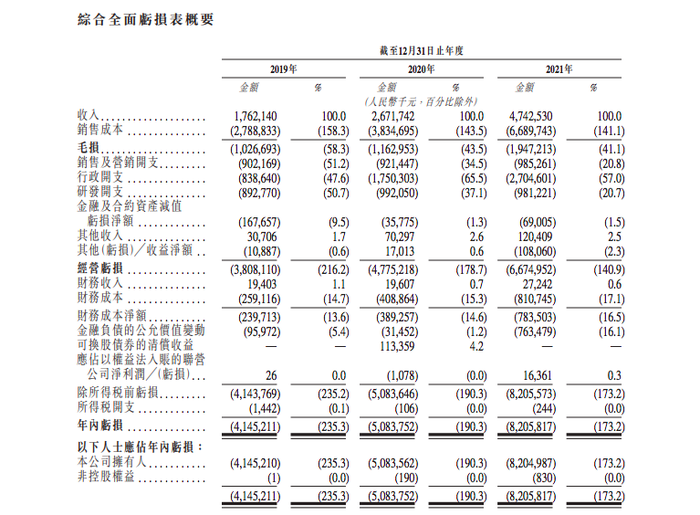

招股书显示,2019-2021年,威马汽车总收入分别为17.62亿元、26.72亿元和47.43亿元。

但威马仍未摆脱流血的现状:不仅连年亏损,且亏损逐年放大。2019-2021年,威马汽车年内亏损分别达到41.45亿元、50.84亿元和82.06亿元,累计三年年内亏损高达174.35亿元。

而在威马汽车之前公布招股书的零跑汽车,三年累计亏损额度仅为48.468亿元,不足前者的30%。毛损率方面,2019-2021年,零跑汽车毛损为95.7%、50.6%和44.3%,虽然仍处于高位,但下降趋势明显;而威马同期毛损率为58.3%、43.5%和41.1%,下降幅度很低。

面对如今的毛损率,不知道两年前喊出是“要做全球第一家正毛利率的新造车企业”的威马汽车创始人沈晖,要作何感想。。“蔚小理”阵营毛利率已纷纷转正,理想汽车甚至在2021年率先突破20%关口,毛利率水平达到21.3%。至于新造车鼻祖特斯拉,最新整车毛利率数据已经达到30.6%。

而在最需要收缩的销售及营销开支上,威马汽车花起钱来却毫不手软。2019-2021年,公司销售及营销开支累计达到28.08亿元,尤其是2019年,销售及营销开支占比当年收入的51.2%,是巨额亏损的主要支出点。

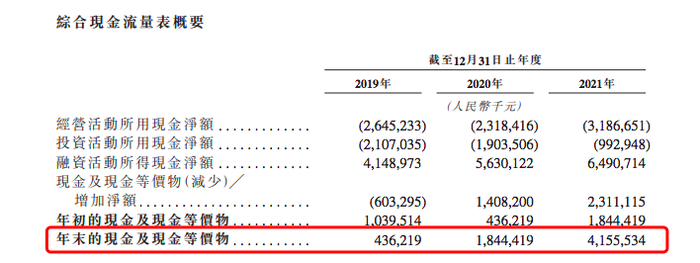

从威马汽车的亏损状况来看,融资止血迫在眉睫。报告期内,威马汽车分别融资41.49亿元、56.3亿元和64.91亿元,这三年162.7亿元的高额融资,一定程度上缓解了亏损带来的账面压力,同时也使威马汽车2021年末现金及现金等价物回升至41.56亿元。

但这样的回血程度依然杯水车薪。对于新势力而言,“没有二百亿不要造车”就像一句魔咒,始终萦绕在车企的心头。对于三年亏损174亿元的威马汽车而言,162.7亿元的高昂融资仍然填不满这个亏损的无底洞。

为了提升公司营运能力,威马近三年来的借款总额分别达到24.2亿元、64.1亿元和100亿元,逐渐攀升,可见威马对资金的需求实在太大

如今,一面是源源不断的抵押借款,一面是疯狂烧钱的经营现状,及时赴港IPO,或许是威马赢得喘息的唯一机会。

销量排行成谜、研发投入低,招股书里变花样“贴金”

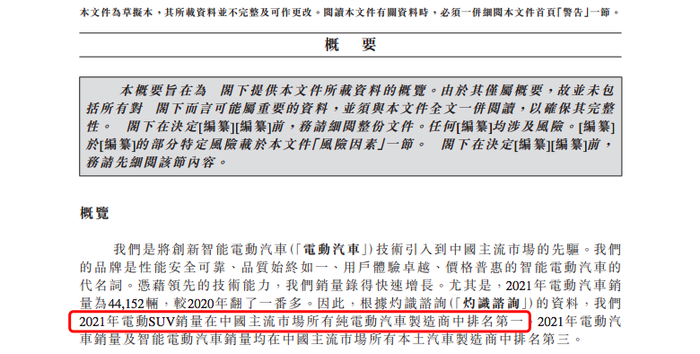

为了顺利上市,威马汽车没少在这份招股书上深下苦功。翻开招股书概览:“(威马汽车)2021年电动SUV销量在中国主流市场所有纯电动汽车制造商中排名第一”。

但这个排名来得非常蹊跷。2021年,单看新势力销量排行,小鹏汽车(98155辆)、蔚来(91429辆)、理想汽车(90491辆)、哪吒汽车(69674辆),威马汽车以44157辆的销售成绩,仅能窝居第五,怎么看,都与“排名第一”无缘。

再进一步,威马汽车玩起了“文字游戏”:先用“主流市场”,将排行榜范围限定在“15-30万元电动汽车细分市场”中,这让单车均价早已超越30万元,主攻高端市场的蔚来、理想汽车和单车均价不足10万元的哪吒汽车均瞬间出局。接着,威马汽车再用“电动SUV”进一步缩小范围,将主攻轿车的小鹏汽车剔除在外。这一手辗转腾挪,成功诠释了“只要标签贴得多,谁都可以成为细分市场第一名”的道理。

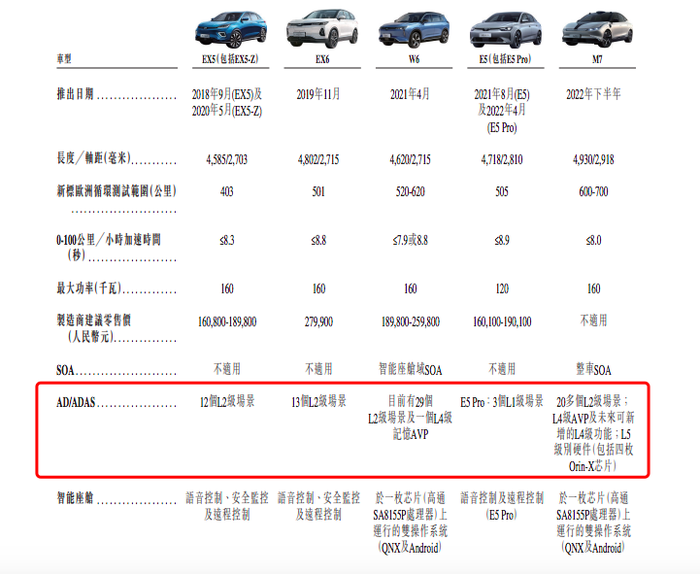

威马汽车的“贴金行为”还不止于此。招股书显示,截至最后实际可行日期,威马汽车拥有EX5、EX6、W6、E5及M7车型,是电动汽车“车型数目最多”的纯电动汽车制造商。而细究上述车型,M7尚未推出市场,已经被提前预定,至于W6、E5等车型,推出时间较短,基本未能对销量增长做出贡献。至于主力队员EX5,更是自燃事故频发的“头号选手”。也就是说车型数目可能威马确实是最多的,但能打的却是一个没有。

不仅如此,号称“拥有行业内先进技术”的威马汽车,在研发上的投入却显得抠门。2019-2021年,威马汽车研发开支分别为8.93亿元、9.92亿元和9.81亿元,分别占比同期总收入的50.7%、37.1%和20.7%。研发开支占比逐年紧缩,且三年累计开支尚不到30亿元,这与“蔚小理”动辄一年50亿的投入完全没得比。

研发投入低,成为威马汽车上市的一大障碍。而在此前,威马汽车曾冲击科创板上市,但在监管出台针对企业“科创”属性的更高要求之后,威马在率先取得科创板上市辅导资格后,仍然铩羽而归。这背后的原因,被业内普遍认为是威马汽车研发投入不足、科创属性不强。

在如今的招股书里,威马汽车的科创能力又如何呢?

首先,在上面提到威马所拥有的车型列表中,产品的ADAS(智能辅助驾驶功能)也十分拉跨。主销车型EX5和EX6仍在L2级有条件智能辅助驾驶领域徘徊,与市面上的竞品车型相比并无绝对优势。到最新推出的E5(包括E5Pro),甚至倒退回L1级智能辅助驾驶技术。而被威马汽车寄予厚望的M7,仍没有离开L2级场景,唯一有变化的L4级功能,还被标定在“未来可新增”范围。

而在与传统品牌车企PK的进程中,新势力正是以电动化、智能化为卖点,才得以在激烈的市场竞争中胜出。但显而易见,在智能化这项关键的“标签之争”中,威马汽车目前仍然毫无优势可言。

内部屡陷人事动荡,与吉利、百度纠葛不断

打上无数美化标签的威马汽车,并未如愿走上康庄大道,相反,其内部早已千疮百孔。

自2020年以来,威马汽车经历了一场又一场激烈的人事变动。从出行事业部总经理刘立群、联合创始人兼首席出行官陆斌、首席零售官祁立人、唐军营,到CTO闫枫、CGO王鑫,众多核心高管纷纷出走。威马汽车也在不断调整组织架构,导致内部思路混乱,从研发到营销再到销售,均沦为一团乱麻。

除了核心高管的频繁变动,威马汽车在技术研发领域也屡屡碰壁。

众所周知,威马汽车创始人沈晖拥有多年汽车行业经验,他与威马汽车多位核心高层都曾在吉利系企业任职。丰富的从业经验本应对公司的技术研发锦上添花,但威马汽车却自创立以来就不断陷入“诉讼风云”,给其“全栈自研”的技术能力蒙上不小阴影。

企查查信息显示,威马汽车涉及84个司法案件,其中69个为“因专利权权属案由被起诉”、6个为“因专利申请权权属纠纷案由被起诉”,原告均为吉利系公司,两者占总司法案件的89%。根据公开报道,吉利集团指称威马汽车侵犯其商业秘密,并主张拥有威马汽车所持27项注册专利及两项专利申请的所有权。其中最为知名的“商业机密侵权案”,吉利方面申请赔偿金额高达21亿元,预计2022年底结案。而这意味着,一旦威马汽车败诉,面临的将是高额赔偿金与企业名誉的双重损伤,这对一家即将上市的公司来说影响不小。

“抄袭”吉利的阴霾尚未散去,与百度的合作又再添波折,进一步消耗了威马的“科技”标签。据了解,威马汽车与百度Apollo联手推出的威马W6,仅仅支持部分特定场景下的无人自主泊车,并不涉及公开道路行驶。同期,“蔚小理”已经通过自研实现城市道路辅助驾驶。

而招股书显示,百度持有威马汽车5.96%股权。而传闻威马汽车在将智能驾驶技术交给百度后,将无法自己研发相关技术,这意味着将智能汽车的核心灵魂拱手让出。尽管威马汽车未在风险因素中对此明确警示,但仍隐晦指出,公司的技术开发及投入未必会产生预期成果,如果未来不能成功推动技术发展,产品有可能会失去竞争优势。

随着跨界造车成为风潮,百度也不仅仅满足于简单参股或是为车企提供技术支持,躬身入局已经势在必行。此后,集度汽车(百度旗下智能汽车公司品牌)的逐步推进,势必会导致威马汽车的地位变得愈加尴尬。

除此以外,产品频繁自燃、“锁电”危局难解,威马汽车对待消费者的态度也江河日下。刨去电动化与智能化的光环,就连服务体验都日渐敷衍,这样的新势力不仅难与友商抗衡,甚至传统车企的威胁都不容小觑。

同时,在威马汽车还是典型的“夫妻店”,沈晖及其配偶王蕾合计拥有威马汽车30.82%的股权,不仅拥有公司30%以上的总表决权,也是威马汽车的最大股东。

但无论如何,即便重重隐患横行,威马汽车还是迈出了赴港上市这一步。对于沈晖而言,新的风暴才刚刚开始,IPO之后的威马汽车又将走向何方,试错的机会已经不多了。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

评论