记者|张乔遇

近日,成都成发泰达航空科技股份有限公司(简称:成发泰达)向科创板递交了招股书,募集资金8.01亿元。其中5.01亿元用于APU维修再制造生产基地;1.50亿元用于航空动力技术研发中心;1.50亿元用于补充流动资金。

成发泰达是一家民航飞机辅助动力装置维修公司,客户主要为四大航空公司。四大航空公司的客户的送修订单减少及收入下降均会对于成发泰达的经营业绩产生不利影响。

然而,在新冠疫情人们居家办公与减少出行影响之下,航空公司的日子并不好过。2021年年报显示,国航亏损166亿,东航亏损122亿,南航亏损121亿。

在此情况下,成发泰达仍实现报告期(2019年至2021年)三年营业收入复合增长率80.13%,但却“踩雷”海航因破产重组。招股书显示,报告期海航对成发泰达收入贡献巨大,却也是公司应收账款第一大客户,收入成否落到实处不免让人担忧。

另一方面,成发泰达表示,自己是国内MRO企业中APU部附件修理能力最为全面、核心度最高的企业之一,也是国内少数具备APU整机修理能力的MRO企业之一。报告期各期,公司主营业务毛利率分别为58.50%、54.09%和55.40%,维持在较高水平。

但作为闯关科创板企业,报告期成发泰达的发明专利踩线科创属性,研发费用率逐年下滑,还存在披露的前五大供应商参保人数不足20人等问题,值得关注。

踩雷海航,大额应收账款

成发泰达是一家专业从事民航飞机辅助动力装置(Auxiliary Power Unit,以下称APU)整机、部附件以及民航飞机其他系统部附件维修的高新技术企业,同时,为充分服务客户需求,公司还适时开展APU整机租赁业务。

公司目前的APU整机租赁业务主要客户为中国国航、大连航空、成都华太航空科技股份有限公司、金鹿(北京)公务航空有限公司等单位。

2019年至2021年,成发泰达营业收入分别为7767.76万元、1.37亿元和2.52亿元,三年年均复合增长率为80.13%;净利润分别为778.13万元、2922.62万元和7947.60万元。

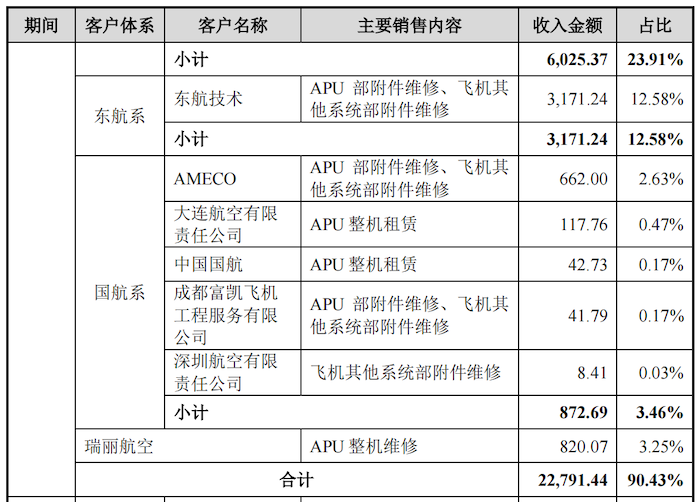

公司报告期内的主要客户为四大航空公司。报告期内,公司对前五大客户的销售金额分别为7600.83万元、1.26亿元和2.28亿元,占营业收入的比例分别为97.85%、92.59%及90.43%,占比较高。

其中,公司对海航系客户的销售金额分别为1458.70万元、3956.04万元及1.19亿元,占营业收入的比例分别为18.78%、28.95%及47.22%,收入占比逐年提高。

公司表示:2021年海航系客户对公司APU整机维修需求快速提升,公司实现收入10,961.27万元,直接带动了公司2021年销售金额的快速增长。

不容忽视的是,海航的破产重整却给成发泰达带来了较大风险。2021年2月10日,海南省高级人民法院依法分别裁定受理海南航空及其十家并表子公司(包括海航技术)重整案;2021年12月31日,海南航空及其子公司收到海南高院送达的《民事裁定书》,确认《重整计划》已执行完毕。

公司表示:截至本招股说明书签署日,海南航空及其子公司已完成了破产重整,与成发泰达的业务开展正常。

截至2021年12月31日,成发泰达对海航技术的应收款项中,还有2998.64万元为破产债权。公司表示,2022年1月,海航技术已将该部分款项全额支付,至此,破产重整过程中确定的破产债权5302.12万元已全部支付完毕。

值得注意的是,报告期各期末,公司的应收账款账面余额分别为3542.31万元、7910.38万元及1.70亿元,占资产总额的比例分别为45.60%、57.66%及67.46%。其中,公司对海航技术的应收账款余额分别为2020.47万元、4680.33万元及1.21亿元,占应收账款余额的比例分别为57.04%、59.17%及70.87%,是成发泰达应收账款第一大客户。

截至2022年3月31日,成发泰达还存在与海航签署的尚未履行完毕的重大销售合同。公司表示:若海航在管理、业务等方面调整使其生产经营发生不利变化,公司的资金周转速度和经营活动的现金流量将受到不利的影响。

报告期内,公司经营活动产生的现金流量净额分别为-1814.88万元、926.44万元和925.72万元,较为稳定。而界面新闻记者注意到,公司此轮募集资金1.50亿元将用于补充流动资金,是否为应对海航未来应收账款不确定性风险不得而知。

发展受制于外国厂商,多供应商参保人数不足20人

市场规模上看,截至2020年底我国民航机队规模为6747架,相应国内APU修理市场逐渐扩大,按每台APU修理费用200万元测算,国内APU维修整体市场空间近135亿元。

世界军民用APU市场基本由美国的霍尼韦尔公司、汉胜公司两家公司占有。国内APU的应用情况方面,与国内目前主要投入运营的机型相对应,目前应用的APU型号主要为霍尼韦尔GTCP131-9A、GTCP131-9B、GTCP331-350C、HGT1700以及汉胜APS5000、APS2600等。

当前从事APU维修业务的企业主要包括三大类:APU原始制造商(OEM)厂家及其在国内投资的维修单位、民航运营企业投资的维修单位、其他第三方独立的维修厂家。

我国民航运输飞机主要以波音、空客系列飞机为主,进口的发动机、机体、机载设备等零部件的核心制造技术主要由国外OEM厂商掌握和控制。

多来年,OEM厂商为保证自身对市场、技术的控制力,为保证自身利益,对零部件的技术手册严格管控、开放度低。大量核心零部件的修理方法被严格控制,不对外公开,造成国内零部件自主修理困难较大,APU整机修理也严重依赖于OEM。据统计,APU修理费用中,70%-80%的费用来自于零部件修理、新零部件等,其中有65%-70%被原始制造厂(OEM)拿走。

尽管国内APU MRO企业从最开始仅开展分解、装配、测试等低技术含量的初级阶段修理工作,发展到了具备部附件的维修能力。但对于核心零部件,仍主要由OEM厂商进行修理,具备核心部件维修能力的国内企业较少,能力范围、修理技术仍与国际OEM厂商相比存在差距。

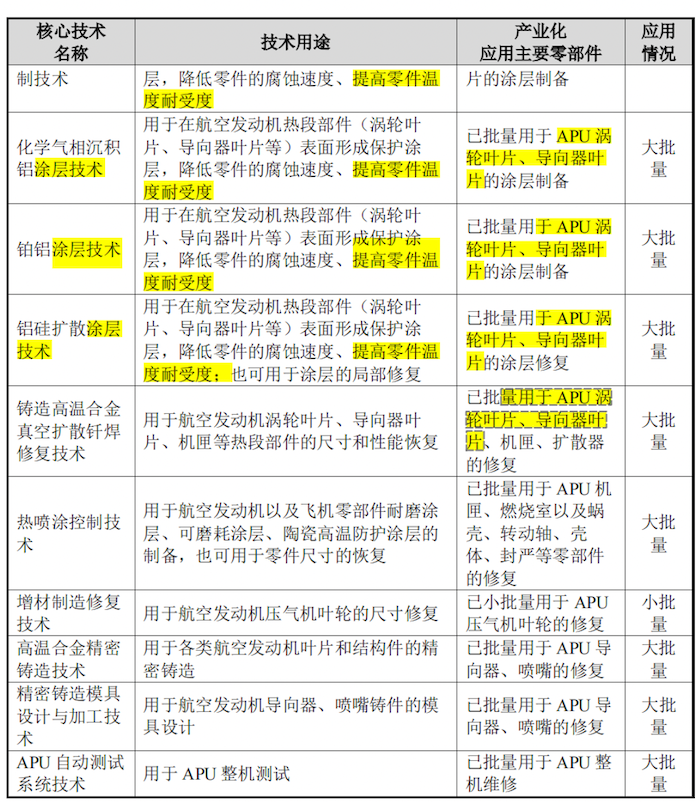

目前行业需要的先进技术包括涂层技术、单晶高温合金材料技术、锻造技术、精密加工技术四大方向。公司披露的10项核心技术中,已大规模应用的核心技术有9项,主要4项专利集中于热障涂层层面,作用域提高零件温度耐受度,主要用于APU涡轮叶片、导向器叶片的涂层修复;在耐磨涂层、可磨耗封严涂层等其他方面的核心技术还比较少。

报告期,公司拥有六项发明专利,刚好踩线科创板属性要求的“形成主营业务收入的发明专利(含国防专利)大于或等于5项。”

另需要指出的是,报告期公司的研发费用率分别为15.76%、13.20%和8.71%,也在逐年下滑。2021年,同行业可比公司安达维尔(300719.SZ)、海特高新(002023.SZ)研发平均费用率为10.94%,高于成发泰达。

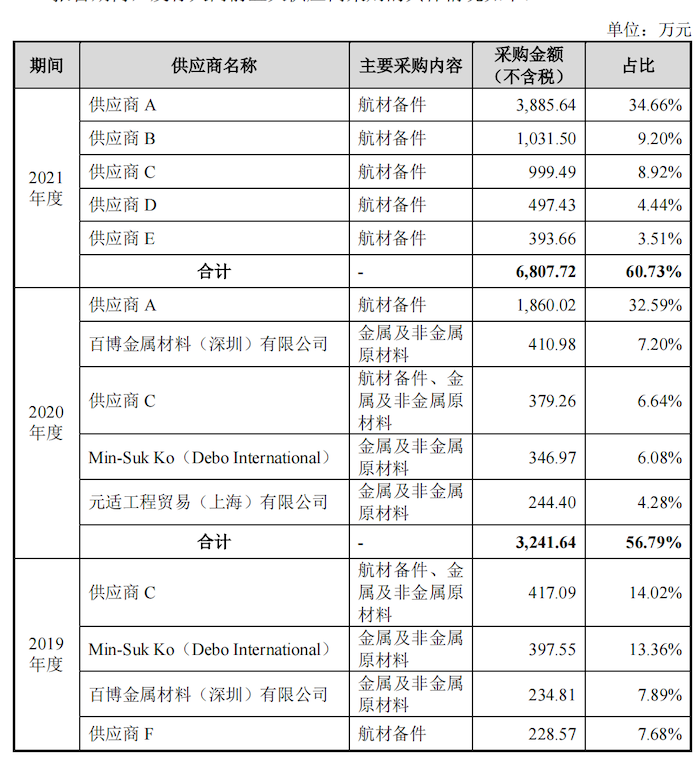

2021年,成发泰达前五大供应商未对外公开。2019年和2020年,成发泰达也仅披露了部分供应商。界面新闻记者注意到,2019年至2020年,成发泰达披露的前五大供应商中包括百博金属材料(深圳)有限公司和元适工程贸易(上海)有限公司。

天眼查官网显示,百博金属材料(深圳)有限公司目前仅18人参保,元适工程贸易(上海)有限公司的参保人数也仅13人。

评论