文|每日财报 吕明侠

据科德教育(300192.SZ)2021年财报显示,公司去年实现营收8.58亿元,同比增长1.03%;归属于上市公司股东的净亏损4.47亿元,上年净利润1.14亿元,同比盈转亏。

营收构成中,科德教育的教育业务创收4.59亿元,油墨化工业务创收3.98亿元,两者分别占比53.54%和46.46%;教育业务收入同比下降6.96%。

就产品而言,教育业务以职校及复读产品、K12课外培训产品以及教学辅助软件产品为主。其中职校和复读产品创收2.62亿元,同比下降了21.18%,毛利率下降15.40%。

科德教育对经营业绩出现亏损的原因表示,去年“双减”政策和国内疫情反复而对公司经营及业务拓展产生一定负面影响,公司正在对K12相关的课外培训及教学软件业务进行处置,未来将不再从事K12课外培训业务。

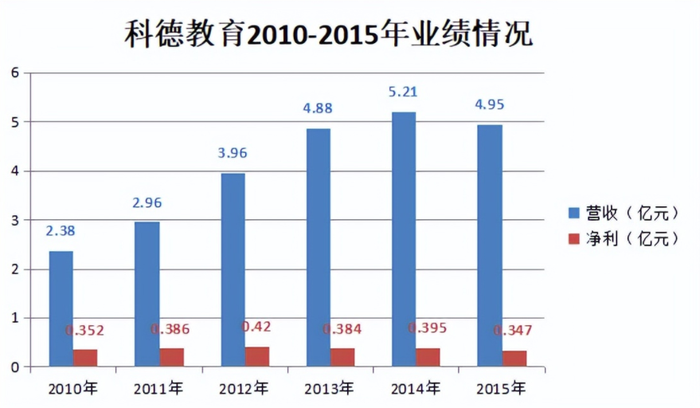

通过对往年的业绩指标进行梳理,《每日财报》发现,从2012年至2020年科德教育并未出现过任何亏损,这九年的时间总共创造了3.91亿元的净利润。而面对2021年4.47亿的净亏损,这便不光代表着其未来相关业务的停滞,更意味着过去的10年等于“白忙”。

改头换面

科德教育前身为以环保胶印油墨起家的科斯伍德,创立于2003年。在2011年,科斯伍德以油墨为主业登陆深交所创业板。

油墨主要用于传统印刷行业,随着互联网和新媒体的崛起,传统纸媒受到巨大冲击,商务印刷增量有限,油墨行业出现明显瓶颈。由此,传统行业天花板显现很快,身处不进则退的制造业,科斯伍德上市后虽营收持增,但净利却面临瓶颈。

(来源:自制)

彼时的油墨行业,其已意识到很难再有大的作为,于是酝酿通过外部并购实施转型。

2017年,公司以7.57亿元现金收购龙门教育49.76%股权,并通过2.629%股权的投票权委托,对龙门教育实施控制。2019年6月,科斯伍德宣布以8.13亿元收购龙门教育50.17%股权。本次交易完成后,公司将持有龙门教育99.93%股权。

2020年3月,龙门教育成为了科斯伍德的全资子公司。当年年底,公司名称及证券简称变更至“科德教育”。同时在公告中,科德教育也表达了“成为A股K12教育龙头企业”的愿景。

《每日财报》关注到,在成为教育公司后,科德教育依旧走在并购路上,2021年4至7月其完成了一系列的学校并购项目。

眼看着在教育行业的布局初成,科德教育随即筹划将原油墨资产置出。2022年1月17日,公司发布公告称,为进一步加强管理,整合内部资源,优化资产结构,提升综合竞争力,拟将本公司所拥有的油墨业务相关的资产、负债及资源进行整合,以增资方式划转至全资子公司苏州科斯伍德色彩科技有限公司。

其实,该资产划转事项早在2021年初就审议通过,这也体现了科德教育对教育行业的确是有着自己的宏伟设想。

“金瓜变大雷”

“重仓”教育行业的科德教育也为自己引来了不少风险。

根据此前公告,科德教育收购龙门教育、西安育才、天津旅外分别形成商誉5.96亿元、201.01万元、2114.87万元。此后截至2021年6月30日,科德教育已就龙门教育形成的商誉计提减值准备3615.15万元,未对西安育才、天津旅外形成的商誉计提减值准备。

今年年初,科德教育又表示,预计子公司陕西龙门教育资产组合未来盈利能力下降,基于谨慎原则,2021年拟对2017年收购上述资产组合产生的相关商誉计提减值,预计本期计提商誉减值4.2-5.2亿元并计提了K12相关业务处置及未来可能出现的损失和费用。

可见,此前科德教育收购龙门教育时形成商誉5.96亿元,而这次科德教育拟对龙门教育计提的商誉减值比例则达到70%-87%,若再算上此前对龙门教育计提商誉减值的3615.15万元,那么龙门教育的商誉则基本被“抽空”。

如此大规模的商誉减值也引起了监管注意。今年一月底,深交所向科德教育发出关注函。关注函中,深交所就科德教育计提收购龙门教育形成的商誉减值相关事项表示关注。

深交所要求科德教育结合龙门教育、西安育才、天津旅外的业务构成,以及双减政策对其生产经营的影响,说明龙门教育商誉出现减值迹象的具时点,以前年度对龙门教育商誉计提的商誉减值准备是否充分,未对西安育才、天津旅外计提商誉减值的原因及其合理性。概括而言,深交所质疑其“存在通过计提大额商誉减值调节利润的情形”。

打一个形象地比喻,这一摊事就相当于股民重仓买入了一只马上要退市的股票,而且还不能及时止损,的确是不幸的。

换赛道不是“想当然”

政策背景下,如今各大教培机构已纷纷宣布转型直至剥离K12赛道。《每日财报》关注到,好未来、高途等近段时间也先后公布了巨亏的年度“成绩单”。

大致来看,线下教培机构已多方尝试转型,其中涉及教育业务的方向包括学生素质、素养、研学、营地教育服务及职业教育等。

3月23日晚,科德教育也公告表示,与航天云网科技发展有限责任公司(以下简称航天云网)签订了《战略合作协议》,拟建立战略合作伙伴关系。

科德教育称,公司将发掘工业互联网、云计算、工业大数据、人工智能与工业机器人等现代职业技能和资质认证培训的教学服务,形成元宇宙工业领域发展和国家未来所需人才的职业教育,向高质量、多层次方向发展,有助于增强公司的核心竞争力和可持续发展能力。

其中,关于公司拟“形成元宇宙工业领域发展和国家未来所需人才的职业教育”的表述也引起关注。但就目前《每日财报》所掌握的信息而言,此事还并未得到实质性的推进。

值得注意的是,科德教育此次的合作对象航天云网,是中国航天科工集团有限公司联合所属单位共同出资成立的高科技互联网企业。

科德教育表示,为贯彻落实国家大力发展职业教育的政策,依据“资源互补、相互支持、聚合产业、促进共享”的原则,双方拟建立战略合作伙伴关系,充分发挥科德教育在职业教育领域的开拓运维能力和航天云网在工业互联网领域的产业聚合能力,实现双方在产教融合业务的合作共赢。

科德教育称,本次合作有利于实现互惠双赢和促进公司业务发展,增强公司整体竞争力和盈利能力。战略协议的签署不会对公司2022年度财务状况和经营业绩构成重大影响,但协议的具体落地有助于公司业务与经营业绩的进一步拓展和提升,对公司发展将产生积极影响。

毫无疑问,科德教育将侧重发展职业教育,至于其所谓的“元宇宙”概念虽然到现在也未公布具体是元宇宙领域的什么方向,但是足以体现公司还是倾向于积极面对“十年原地踏步”的。

但也不能忽视的是,职业教育仅是教育行业里风险较小的细分赛道之一,属于政策鼓励方向。而“双减政策”也将原先主攻K12教培的巨头纷纷推入职业教育赛道,无疑会加剧行业竞争,这块“蛋糕”如何划分需要时间检验。回到科德教育自身,如何进一步“转头”面对跨界压力,或需要更多时间。

评论