记者 |

随着美联储加大遏制通胀的力度,大银行和经济学家越来越地多认为,美国的经济衰退即将到来。

为了实现将通胀抑制到2%的目标,美联储正在收紧政策,已在5月投票决定将短期利率上调50个基点,并暗示在6月的会议上也将进行类似规模的加息。

美国银行、德意志银行、富国银行和高盛等均预测美国经济未来两年内可能出现衰退。福克斯文章称,虽然目前美国经济仍然相当强劲,但越来越多的迹象表明华尔街的担忧可能是对的。美国经济增长已经放缓,劳工统计局本月早些时候报告称,第一季度经过通货膨胀调整后的GDP折合年率意外萎缩,下降1.5%,这是自2020年春季以来表现最差的。

温和衰退?

尽管美联储决策者希望找到能够实现软着陆的最佳尺度,但历史经验表明,美联储经常难以成功地在收紧政策和保持经济增长之间保持平衡。

前美联储副主席、普林斯顿经济学家艾伦·布林德最近的研究发现,自1965年以来美联储的11个紧缩周期中,有8个紧随其后都出现了衰退。不过大多数衰退都非常温和,有五次衰退时GDP下降不到1%,或者根本没有经济下降。

布林德在《华尔街日报》的专栏文章中写道,甚至在意外萎缩的今年第一季度GDP报告出来之前,衰退可能性就超过50%。但他同时指出,重要的是要注意,与1970年代和1980年代初的衰退相比,可能的衰退大概率不会是深度和长期的。

德意志银行经济学家也持类似观点。该行策略师马修·卢泽蒂 (Matthew Luzzetti) 领导的团队预测,由于美联储大力抑制通胀,经济衰退将从明年4月开始,不过更可能是“温和”的,可能看起来像是几年的乏力增长,或者是一次非常短暂的衰退,其中GDP不会下降太多,经济反弹相对较快。

经济飓风?

另一些人则对前景更为悲观。摩根大通CEO杰米·戴蒙警告称,经济“飓风”正在路上,修正了几天前他认为的只是“风暴云”程度的预测。

6月1日,戴蒙在一次金融会议上表示,他正在为“非良性环境”和“糟糕的结果”做准备,并建议投资者也这样做。“虽然目前天气有点晴朗,情况似乎很好,每个人都认为美联储可以处理这个问题,但那场飓风正向我们走来。没人知道它是一个小飓风还是超级风暴。摩根大通正为自己做准备,我们将对我们的资产负债表采取非常保守的态度。”

有两个主要因素让戴蒙担心。首先是美联储已经发出信号,将扭转其紧急债券购买计划,并缩减其资产负债表。量化紧缩定于本月开始,并将逐步增加到每月减持950亿美元的债券。

在应对2008年金融危机期间,中央银行、商业银行和外汇交易公司是美国国债的三大买家。戴蒙认为,这一次,三类买家将没有能力或意愿吸收那么多的美债,“这是全世界资金流向的一个巨大变化,我不知道这有什么影响,但我已经准备好了,至少是巨大的波动。”

另一个让戴蒙担心的因素是乌克兰冲突及其对大宗商品的影响,包括食品和燃料。戴蒙预测石油可能会涨到每桶150美元或175美元。

与戴蒙的悲观言论不同,摩根大通首席经济学家Bruce Kasman为“经济飓风论”降温,称美国经济衰退的可能性很小。6月6日他在接受彭博社采访时表示,没有理由担心经济衰退。

虽然美国经济看起来放缓,但现在没有看到金融风暴即将来临。他认为,美联储的加息制度和资产负债表缩减是一个关键的决定因素,但 “他们很有可能放慢脚步。”

高级投资策略师、宏观经济学家尼尔·迈克尔则认为“经济风暴”正在酝酿,现在基本上已经处于当前商业周期的尾声,并正走向收缩区。

在坚持通胀是“暂时的”之后,美联储终于接受了通胀比预想更坚挺的现实。这种迟来的承认意味着通胀早已起跑,美联储需要迎头赶上。在迈克尔看来,由此产生的激进货币政策可能对经济造成极大损害。

他在一篇文章中详细解释了美联储激进加息是如何像多米诺骨牌一样,带来环环相扣的影响的。

利率上升和央行资产负债表萎缩正在进一步收紧金融环境,给美元带来上行压力。美元的大幅上涨导致美国出口大幅减速,使它们在国际市场上变得更加昂贵。

在货币政策大举收紧之际,财政政策也在收紧,给经济活动带来进一步的下行压力。虽然美国的财政政策对实际GDP的贡献约为6%,但在2022年和2023年,财政政策将对实际GDP造成每年约3%的拖累。

更糟的是,全球经济还受到了石油和食品价格飙升造成的大规模商品价格冲击,俄乌冲突又令情况更糟。与收益率曲线的反转一样,大宗商品价格的飙升通常是经济衰退的前兆。

货币和财政紧缩以及商品价格冲击还会降低商业和消费者信心。尽管美国的商业信心目前保持稳定,主要是由于公司仍在赚钱(暂时),但随着个人面临更高的利率和生活成本压力,消费者信心受到的打击更大。消费者信心极度低迷,尤其是在通货膨胀率最高的西方世界。

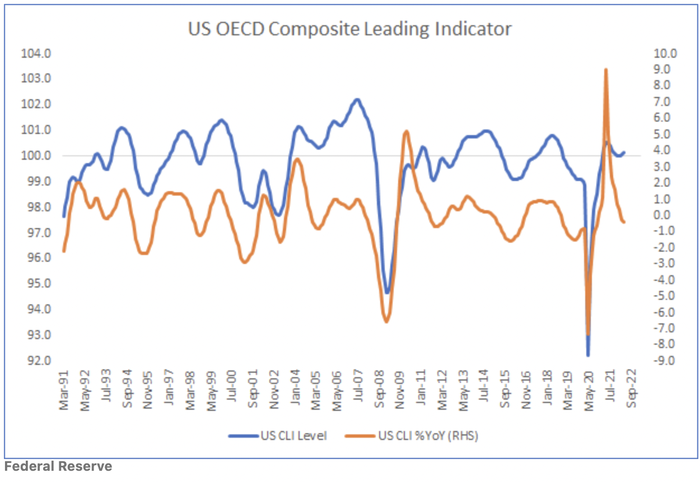

疲软的商业和消费者信心导致经济活动急剧减速,这可以从经合组织综合领先指标(CLI) 的显著放缓中看出。其中,美国CLI的水平几乎触及100(区分高于/低于趋势活动) 和同比增长率低于0%。

随着CLI进一步恶化,企业利润可能会自新冠大流行以来首次同比进入收缩区域,股票回报可能随之而来。随着经济活动减速,信用利差扩大,但仍无法为未来更多的经济恶化提供足够的补偿,因为政府债券收益率或已见顶。

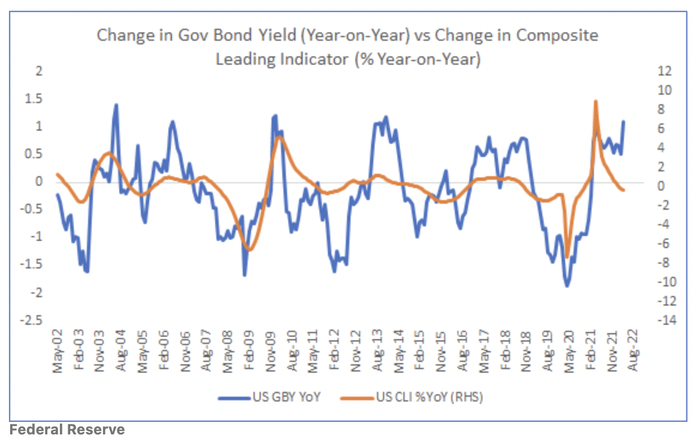

历史还表明,经合组织CLI的同比变化与政府债券收益率之间存在密切关系。目前,两者的脱钩(见下图)相当明显,美国政府债券收益率可能会在某个阶段下降,以更密切地反映经济现实。

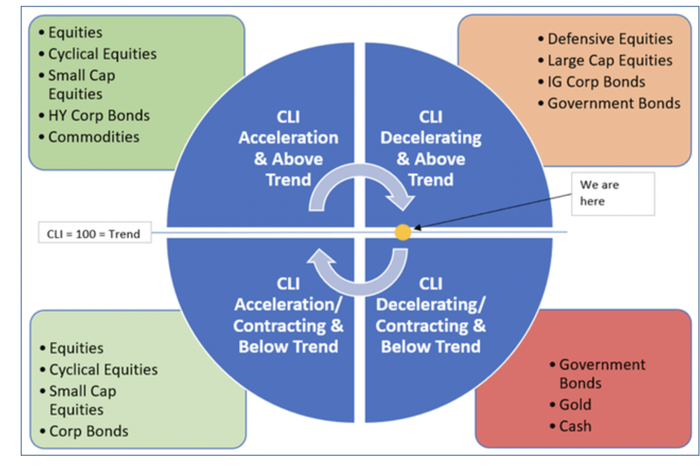

尼尔·迈克尔根据经合组织CLI创建的投资时钟显示,美国目前处于趋势经济活动和经济增长停滞之间的边界,并在风险资产表现不佳时走向收缩区域。

尼尔·迈克尔根据经合组织CLI创建的投资时钟显示,美国目前处于趋势经济活动和经济增长停滞之间的边界,并在风险资产表现不佳时走向收缩区域。

他由此建议,投资者是时候考虑降低投资组合风险了。例如,在债券市场中,人们应该考虑延长久期并减少高收益债券敞口。在股票市场中,减少周期性和小盘股风险可能是合适的。

他由此建议,投资者是时候考虑降低投资组合风险了。例如,在债券市场中,人们应该考虑延长久期并减少高收益债券敞口。在股票市场中,减少周期性和小盘股风险可能是合适的。

评论